银行股2025年报简评之渝农商行:净息差企稳,规模和业绩增速不错,资产质量改善,基本面持续向好变化

位于重庆的2家银行,一家城商行和一家农商行率先公布了2025年报,按一般规律,最先公布的公司业绩相对都是比较好的,丑媳妇一般都是最晚见婆婆。昨天公布年报的渝农商行2025年取得了不错的成绩,业绩增速5.35%,各项规模增速10%左右,资产质量同比环比都有一定的改善,至少在农商行里面排在前几名没有什么问题。毕竟处于成渝地区,也占有地利位置。

从重庆区域经济看,2025年全市地区生产总值约3.38万亿元,同比增长5.3%,增速高于全国平均水平,经济运行平稳提质、发展动能持续集聚。2026年,重庆将紧扣做实“两大定位”、发挥“三个作用”,加快建设西部地区高质量发展先行区,持续做强“33618”现代制造业集群,培育新质生产力与数字经济,全方位扩大内需、深化改革创新,持续提升区域发展动能与综合竞争力,预计实现地区生产总值增长5%以上。

渝农商行于 2008 年成立,2010 年在 H 股主板上市,2019 年在A股主板上市,现有 1 家非银全资子公司、1 家非银控股子公司,分别从事理财和金融租赁业务,并控股12 家村镇银行,截至2025 年末,该行拥有分支机构 1,727 个,包括总行及营业部、7 个分行、35 个一级支行、172个二级支行、1,511 个分理处。其中云南曲靖分行是全国农商行首家异地分行。分支行网络覆盖重庆全部 37 个行政区县,在重庆县域设有1,422个网点,在重庆主城设有 303 个网点。该行荣登英国《银行家》杂志发布的2025 年“全球银行1000强”榜单第 112 位、较上年末上升 7 位,排名创历史新高。

我看中国的几大行基本排在世界银行的最前列,其他股份行、城商行、农商行在世界银行的排名也是持续提高,这充分说明了中国国力和财力的持续增长。要想让自己的资产持续稳健的增加,投资中国的银行股就是一个好办法。

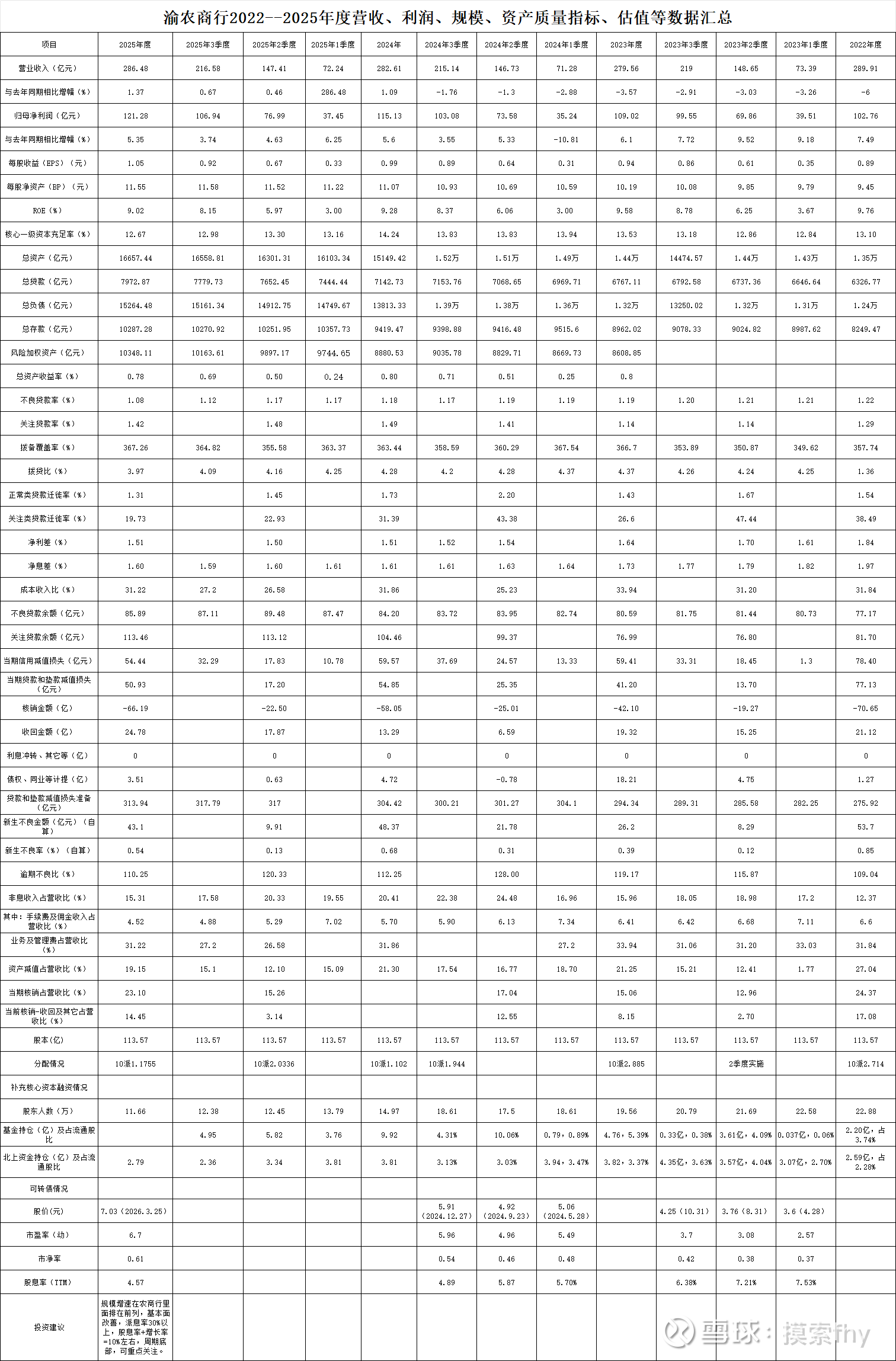

过去几年渝农商行的规模、营收及业绩增速和资产质量在农商行里面并不突出,与江浙一带的农商行相比也有一定的差距,我也不太关注,但近2年来其基本面有好转迹象,派息率近5年始终在30%,回报股东的意识也比江浙那几家农商行强,那今后就重点关注吧,我汇总统计了其2022年以来财报数据,进行对比分析如下:

1、渝农商行2025年营收286.48亿元,同比增长1.37%,其中利息净收入242.61亿元,同比增长了+7.85%,非息收入43.88亿元,同比下降了-23.92%,其中手续费及佣金净收入12.94亿元,同比下降了-19.71%,其他非息净收入30.93亿元,同比下降了-25.55%,主要原因就是2025年债券市场走弱持仓的债券公允价值变动损益影响所致,这也是绝大多数银行共同的问题。

2、净利润为121.28亿元,同比增长了5.35%,相比2025年3季度的3.74%有所提高,其2024年业绩增速5.60%,2023年业绩增速为6.10%,相比其他银行这几年业绩大都逐年降低,渝农商行相对还算不错。这个业绩增速在10家农商行里面应该排在前1/3。

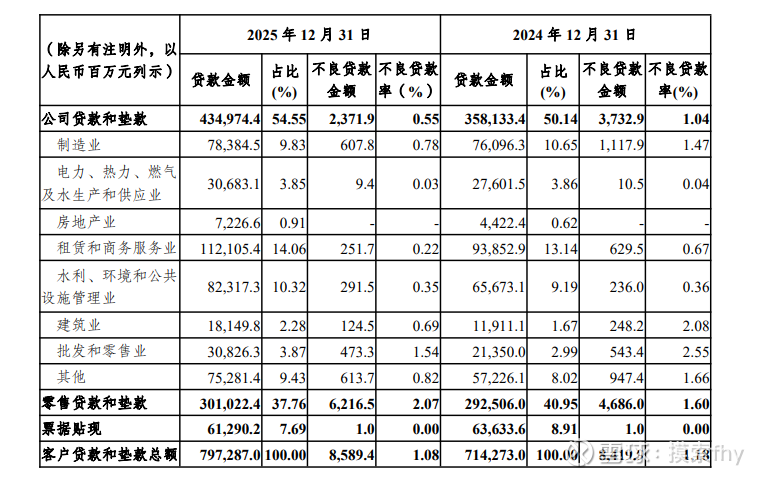

3、在规模方面,总资产16657.44亿元,是全国资产最大的农商行,2025年增速为9.95%,总贷款7972.87亿元,增速为11.62%,在贷款增长方面,主要是对公贷款增长的,零售贷款增长不多。总负债15264.48亿元,增速为10.51%,总存款为10287.28亿元,增长了9.21%,渝农商行2025年各项规模的增速在农商行里面算比较亮眼的。

在贷款增长方面,主要是对公贷款增长的,零售贷款增长不多。

根据国家金融监督管理总局提供的数据,2025年全国农商行总资产增速为5.2%,总负债增速为5.5%,渝农商行规模增速是全国农商行平均水平的2倍左右。当然这个增速与一些高增长的城商行相比还有差距,不同的类型参照系是不一样的。我看渝农商行2024年以前规模增速并不高,进入2025年在规模增长方面开始发力,这可能也与国家大力发展成渝这个区域经济有关。

4、ROE为9.02%,比2024年的9.28%有稍微降低,这是正常的,其ROE还有提升的空间。

5、核心一级资本充足率为12.67%,比2024年的14.24%下降了1.57个百分点,随着资产规模的增加,贷款的高速增长必然伴随着风险加权资产的增加,核心一级资产充足率有所下降是必然的,2025年其风险加权资产为10348.11亿元,比2024年的8880.53亿元增长了16.53%,远高于贷款规模和利润的增长,充足率有所下降是必然的,好在渝农商行这个指标非常高,加快发展大力开拓业务,适当降低一点核心一级资产充足率,能为股东创造更多的利润,这是个好事。

6、净息差1.60%,比2024年的1.61%降低了0.01个百分点,这个降低幅度是不大的,基本企稳。2025 年,该行净利差 1.51%,同比无变化;净利息收益率1.60%,同比下降 1 个基点,基本保持稳定。从资产端看,围绕金融“五篇大文章”做实金融服务,持续加大实体经济支持力度,信贷规模稳步增长。在让利实体经济、存量贷款重定价、资金市场利率走低等综合影响下,资产收益率有所下降。从负债端看,持续强化存款量价管理,优化存款结构,强化主动负债管理,进一步促进负债融资成本稳步下降,缓冲资产收益率下行影响,带动资产负债两端利率调整趋向相对均衡。渝农商行的净息差刚好与全国农商行的平均水平1.60%一致。

7、不良贷款率1.08%,比2024年的1.18%下降0.1个百分点,环比2025年3季度的1.12%也是降低,拨备覆盖率为367.26%,比2024年的363.44%和2025年3季度的364.82%都有提升,在其他银行都忙着通过降低拨备来反哺利润之际,去还在提升资产质量各项指标,非常不容易的。拨贷比3.97%,虽说比2024年的4.28%有所降低,但这个指标已经非常高了,排在42家银行股前列不成问题。

截至 2025 年末,本集团公司贷款不良余额较上年末减少13.61亿元,不良率较上年末下降 0.49 个百分点;零售贷款不良余额较上年末增加 15.30 亿元,不良率较上年末上升 0.47 个百分点。渝农商行在对公房地产方面的贷款占比很低,也没有什么坏账,但零售贷款不良率2.07%比2024年的1.60%升高不少,而对公贷款不良率0.55%比2024年的1.04%大幅下降,这也是其大力开拓对公贷款的原因。

8、关注贷款率为1.42%,比2024年的1.46%有所降低,还不错,至少是同比改善,今后还有下降的空间。

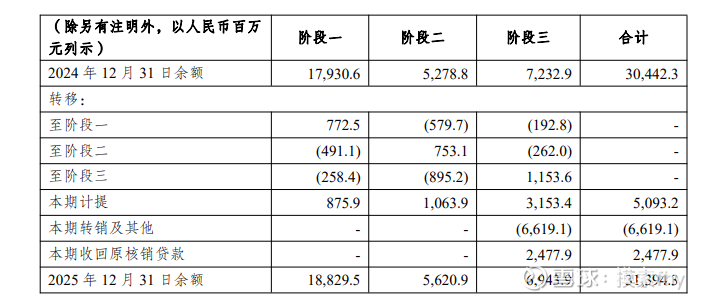

9、信用减值计提54.44亿元,比2024年的59.57亿元有稍许降低,这个指标根据资产质量而定,并不是说计提的越多越好,也不能说计提下降了就是为了美化利润,应该综合来看,资产质量管控严格的,坏账产生的少的,就不用计提那么多的信用减值损失,比如成都银行、杭州银行、苏州银行等,而像平安银行每年到时计提大量的信用减值损失,可各项指标仍然很差。

10、贷款减值准备余额为313.94亿元,比2024年的304.42亿元增加了近10亿,但比2025年3季度的317.79亿元减少了3亿多,整体还不错,好多银行这个指标还是下降的。

11、正常类贷款迁徙率为1.31%,比2024年的1.73%降低不小,2025年新生不良贷款和新生不良率分别为43.1亿元、0.54%,比2024年的48.37亿元和0.68%都有不错的降低,逾期不良比2025年为110.25%,也比2024年的112.25%有所降低,并且这个指标在银行股内算非常好的了,以上这几个资产质量指标具有一定的前瞻性,这也预示着渝农商行2026年资产质量仍然会保持不错的势头,2026年应该相比2025年还会有一些改善。

12、渝农商行非息收入占比15.31%,其中手续费及佣金净收入的占比4.52%,营收主要是靠传统业务存贷款利差取得的,这也是成渝区域银行的特点,成都银行、重庆银行都是这样,综合竞争能力还有待提高,这也与当地居民财富及信用情况有关,中西部的银行确实与东部、南部的银行有些差距,像杭州银行、南京银行等非息收入占比已经到了30%以上,手续费收入占比10%以上,这也是今后随着各项业务的开展有很大的提升空间。

13、渝农商行2025 年中期已向全体股东派发现金红利每10 股人民币2.0336 元(含税),合计派发人民币 23.10 亿元(含税)。本次拟向全体股东派发现金红利每10 股人民币 1.1755 元(含税),合计派发人民币 13.35 亿元(含税)。全年累计向全体股东派发现金红利每 10 股人民币 3.2091 元(含税),合计派发人民币36.45 亿元(含税),累计派息金额占 2025 年归属于上市公司股东净利润的比例为 30.05%。近五年累计分红 150 亿元,分红率均不低于30%,以实实在在的收益回馈股东长期以来的信任与支持。在回报股东方面,渝农商行已经向6大行看齐了,在投资者越来越长期持有、越来越重视回报的情况下,渝农商行这几年股价估值不断提升也是顺理成章。

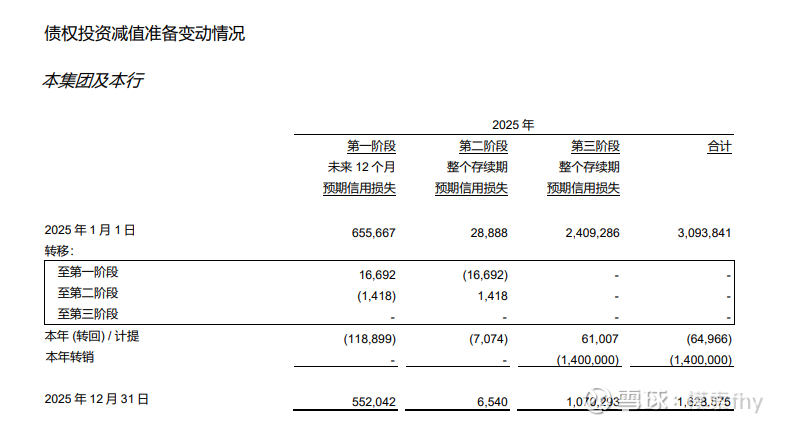

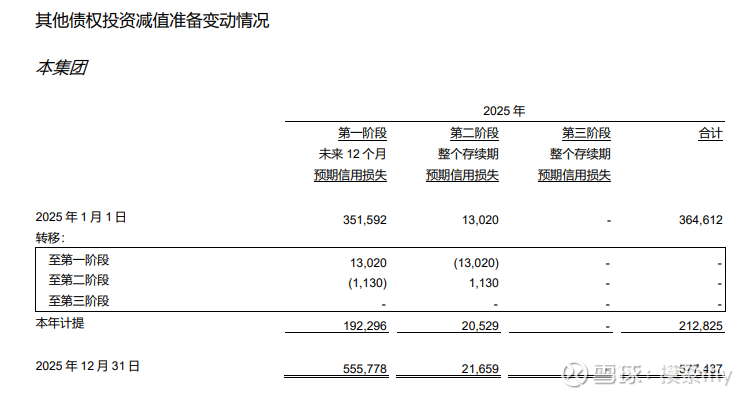

14、在债权投资和其他债权投资方面,2025年债权投资2488.98亿元,比2024年的2972.48亿元降低了几百亿,债权拨备余额为16.29亿元,比2024年的30.94亿降低了14亿多,并不是转回的,主要就是坏账核销的,2025年一次性核销债券投资14亿,也是非常多的,可能是管理层感觉2025年经营的不错,把过去几年在债券方面积累的坏账一次性核销处理,为今后轻装上阵打下基础。具体情况如下:

2025年其他债权投资余额为3111.74亿,比2024年的2448.25亿元增加了600多亿,这个增幅不小了,计提的坏账准备余额为5.77亿,比2024年的3.65亿增加了2亿多。

15、渝农商行作为全国最大的农商行,背靠成渝这片热土,其背后大股东就是重庆国资委,背景也是很深厚的,当地的优惠政策也是可以得到倾斜的,至少对公业务这一块会有不少便利、其资产规模增速、资产质量等超出全国农商行平均水平较多,2025年全国农商行ROA为0.44%,不良率2.72%,拨备覆盖率159.29%,净利润增速4.59%,净息差1.60%,渝农商行基本都好于全国平均水平。由于全国的农商行绝大部分都没有上市,能上市的基本都是其中的娇娇者。渝农商行这规模、这营收及利润,这资产质量,基本与一些中等的城商行相差不多。

16、我们再看一下渝农商行现在的估值情况,2026年3月25日收盘价为7.03元,PE为6.70,PB为0.61,股息率4.57%,这个估值与其自身过去相比有所提高,但在现在的42家银行股里面,除了几家特别优秀的城商行外,还是比6大行,9大股份行具有更好的投资性价比,毕竟股息率+增长率=10%左右,进入2026年,业绩增速还有可能提高,这也是其这几年股价不断上涨的原因,其也有H股,估值股价也是不断提升,我常说,是金子早晚会发光的,由于我手中的成长性银行股投资性价比还不错,甚至更优一些,我暂时不会调仓更换的,但我会持续的重点关注渝农商行的,只有了解更多的投资标的,才能给我们更多的机会成本。由于是我个人的看法,具有一定的主观性,其他人仅供参考。

@今日话题 @雪球创作者中心 $重庆银行(SH601963)$ $成都银行(SH601838)$ $渝农商行(SH601077)$