银行股2025年报简评之青岛银行:规模营收业绩中高速增长,资产质量改善,成长性优异

2025年3月27日青岛银行发布了非常靓丽的2025年度年报,业绩增速21.66%,排在42家A股上市银行股业绩增速的第一名没有什么悬念。不良率,拨备覆盖率同比环比都有较大的改善,其他营收,规模增长、前瞻性资产质量指标都非常不错,体现了良好的成长性,2023-2025年业绩增速都比较亮眼,所以我把他称为成长性银行股的新星,基本与前几年成都,杭州银行等成长性银行股走的是一样的路径,非常值得银行股投资者的关注,跟踪和择机配置。

青岛银行成立于 1996 年 11 月,总部设在山东省青岛市,前身是青岛城市合作银行、青岛市商业银行。其坚持走“高质量发展”之路,统筹平衡好“质的有效提升”和“量的合理增长”,打造“能力驱动、组织敏捷、量质齐升、健康持续”的区域价值领先银行。2015 年12月,该行 H 股在香港联交所上市;2019 年 1 月,该行 A 股在深交所上市。所以我统计了其2018年以来的数据进行对比分析:

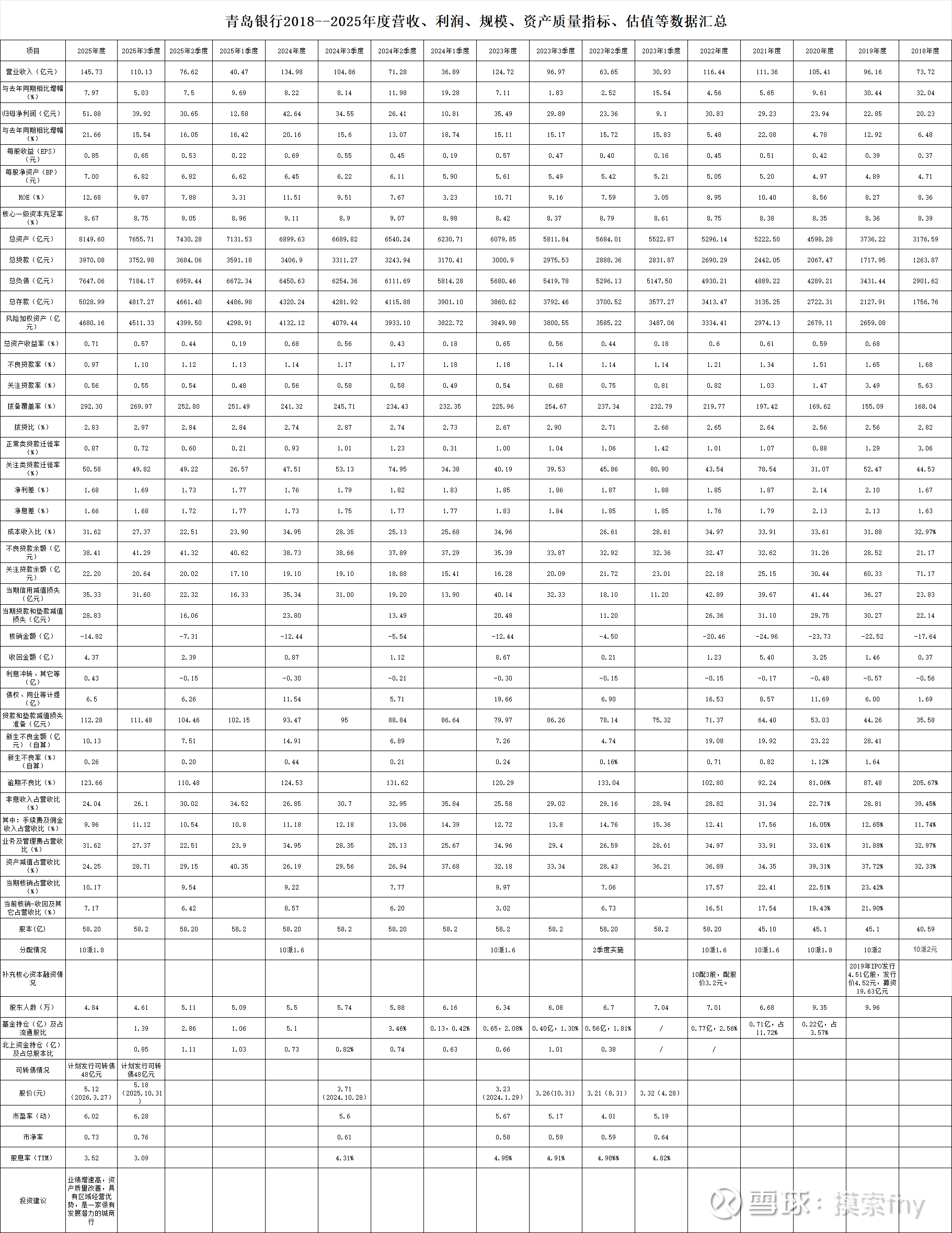

青岛银行自从2019年A股IPO上市以来,营收,规模,业绩都是持续的保持中高速增长,资产质量也是持续的改善,业绩增速和资产质量改善近3年有加快的趋势,从2018-2025年,复合增速大都是2位数左右,营收由2018年的73.72亿提高到2025年的145.73亿,归母净利润由2018年的20.23亿提高到2025年的51.88亿,ROE由2018年的8.36%提高到2025年的12.68%;总资产由2018年的3176.59亿提高到2025年的8149.60亿,总贷款由2018年的1263.87亿提高到2025年的3970.08亿,总负债由2018年的2901.62亿提高到2025年的7647.06亿,总存款由2018年的1756.76亿提高到2025年的5028.99亿,不良贷款率由2018年底的1.68%降到2025年的0.97%,关注率由2018年的5.63%下降到2025年的0.56%,拨备覆盖率由2018年底的168.04%提高到2025年的292.30%,贷款拨备余额由2018年的35.58亿提高到2025年的112.28亿。根据其2025年年报数据,其营收增速为7.97%,净利润增速21.66%,业绩拔得头筹,资产质量同比环比又改善不少,这还是在债券市场有较大影响下取得这样的成绩,成长性突显。2023-2025 三年战略期内,营业收入年复合增长率为 7.77%,归母净利润年复合增长率为 18.94%,加权平均净资产收益率从 8.95%提升至 12.68%,不良贷款率持续下降至 0.97%,首次下降到1%以下,基本迈入良好区域。

青岛银行业务发展立足青岛,深耕山东。报告期末,已在济南、烟台、威海等山东省主要城市设有 17 家分行,营业网点达到 206 家;2025 年2 月,聊城分行正式开业,实现了山东省 16 个地市全域覆盖的战略布局。该行构建“一体两翼”的集团化布局,以银行为主体,以青银金租和青银理财为两翼拓展综合服务。2017 年2月,该行发起设立青银金租,该行持股占比 60%;2020 年 9 月,该行发起设立青银理财,为该行全资子公司(这一点,走在了齐鲁银行前面)。报告期末,该公司员工人数超过 5,500 人。

青岛银行跨境金融服务能级不断跃升,成为山东首家 CIPS 直参法人银行,年内跨境人民币结算量突破650亿元,达到 664.23 亿元。获准开展政府类私募股权基金托管业务,托管规模年内实现翻倍并突破 3,000 亿元。2025年在英国《银行家》杂志“世界银行 1000 强”中排名第 270 位,再创历史新高。2025 年 7 月,该行首次入围《财富》中国 500 强榜单(列495 位),为山东上榜企业唯一的金融类企业,可以说是名利双丰收。

青岛银行规模体量稳步增长,资产总额突破 8,100 亿元,达到 8,149.60 亿元,2025年规模增长了18.12%,客户存款总额突破 5,000 亿元,达到 5,028.99 亿元,2025年增长了16.41%,贷款总额近4,000 亿元,达到3,970.08亿元,市场份额不断提升,2025年增长了16.53%,总负债为7647.06亿元,2025年增长了18.55%,从规模增速来看。青岛银行属于高速增长了,根据国家金融监督管理总局提供的数据,2025年全国城商行总资产增长了9.7%,总负债增长了10.1%,青岛银行远远超出全国平均水平。

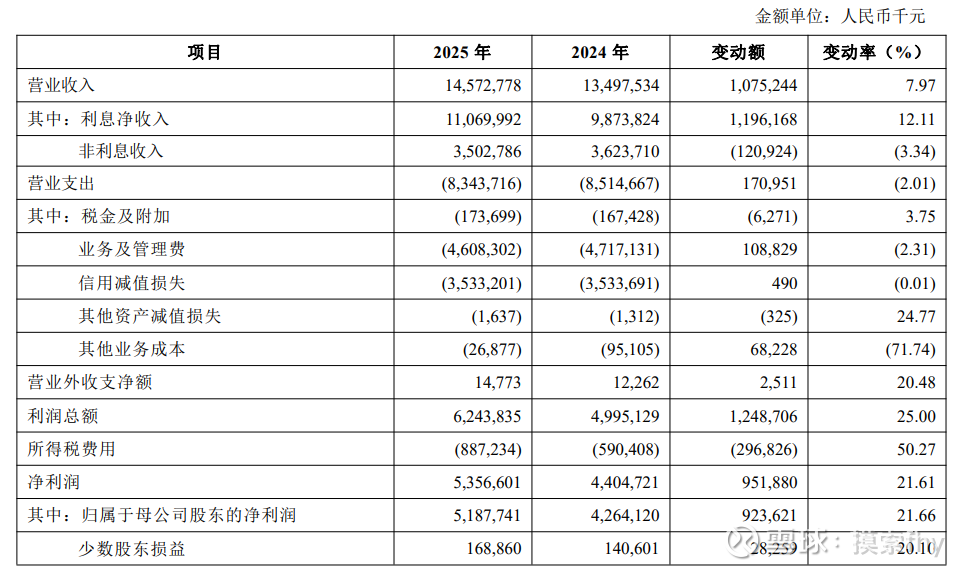

盈利水平再创新高,报告期内,该行实现营业收入145.73亿元,实现归属于母公司股东的净利润 51.88 亿元,较上年增长 21.66%,加权平均净资产收益率提升至 12.68%,在利率下行周期中实现了效益与规模的齐头并进,净利润增速位列A股上市银行股第一名,也算为山东的银行挣了光。ROE由2024年的11.51%提升到2025年的12.68%,其他绝大多数银行这个指标在2025年都是下降的,而其则提升了1.17个百分点,非常亮眼。

净息差为1.66%,分别比2024年的1.73%和2025年3季度的1.68%下降了7个和2个BP,应该还没有到底,根据监管部门提供的数据,2025年城商行净息差平均利率为1.37%,青岛银行的净息差还比较高,还有下降的空间,每家银行都不一样,我想至少到2026年该行净息差将会企稳。看看其2026年1季报情况吧。

资本充足率 13.37%,比上年末下降0.43 个百分点,核心一级资本充足率 8.67%,比上年末下降 0.44 个百分点,规模增长那么多,肯定要消耗不少核心资本,青岛银行在补充其核心资本方面已经计划发行48亿可转债,在补充资本方面对老股东最友好和公平的,我认为就是发行可转债了,老股东可以优先参与,转股价不低于经审计的净资产,我们假设其2026年发行成功,其转股价肯定在7元以上,到时股价肯定要在现在的5.11元基础上有不小的涨幅才能打开发行窗口,参与配售的可转债上市时也会有不少无风险收益,摊薄还在几年后。现在市场对银行股在资本市场募集资金还存在不少误区,特别是在某些所谓银行股大V的宣传下,认为银行增发、配股和发可转债就是利空,就是圈钱,唯有实现了内生性增长的银行才有投资价值,比如招商银行核心一级资本充足率倒很高,大环境变了,其营收、利润和资产质量表现的非常普通,被一些银行远远的超了过去。银行就是经营钱的生意,只要能管控好资产质量及风险,业务需要的话,肯定本钱越大赚的就会越多,股东收益越大,怎么会拒绝呢?当然如果像邮储银行那样,股东投入的资金起不到应有的作用,就是资金的浪费了。我们不参与和回避这样的银行就行了。一个银行值不值得投资,还得看起估值、前景,如果青岛银行因为可转债而被市场错杀,倒是提供了一次较好介入的机会。

平均总资产回报率 0.71%,比上年提高 0.03 个百分点;基本每股收益 0.85 元,比上年增加 0.16 元,增长23.19%;每股分红由2024年的0.16元提高到0.18元,经营效率提高了,原来股东的收益也获得实实在在的增长。不像邮储银行的股东等了一年,每股分红反而下降了20%左右,如果长期拿着这样的银行,你说你悲催不悲催。

资产质量持续优化,不良贷款率由2024年的1.14%降至 0.97%,拨备覆盖率由2024年的241.32大幅提升至 292.30%,关注率低位0.56%保持稳定,贷款减值准备余额由2024年的93.47亿元增加到112.28亿元,风险抵御能力显著增强。

其他前瞻性指标正常类贷款迁徙率由2024年的1.01%下降到0.87%,新生不良率由2024年的0.44%下降到0.26%,逾期不良比123.66%也是低位保持稳定,关注率0.56%也是非常低的,这些指标预示着其2026年资产质量也将保持的不错,甚至会继续改善,信用减值计提的压力不大,业绩增速还将保持较高速增长。

截至2025年末,我国商业银行总资产达 414.79 万亿元,同比增长 9.0%,行业发展韧性持续增强。截至 2025 年末普惠型小微企业贷款余额37 万亿元,同比增长11.0%;高端制造、绿色能源、高技术服务等重点领域贷款投放持续提速,有效助力产业升级与经济转型。商业银行严格遵守监管的各项要求,持续提升自身的风险管理水平。截至2025年末,商业银行不良贷款余额 3.5 万亿元,不良贷款率 1.50%,信贷资产质量保持总体稳定,为经济金融平稳运行提供了坚实保障

2025 年山东省与青岛市经济同步稳健向好、进中提质,主要指标好于全国。山东省地区生产总值突破 10 万亿元大关,达103,197 亿元,同比增长5.5%;规上工业增加值、服务业增加值、社零及进出口增速均高于全国平均水平,产业动能与内需活力持续释放。青岛市经济亮点突出。2025 年青岛市地区生产总值达17,560.67 亿元,同比增长 5.4%;“10+1”创新型产业体系加快构建,新一代信息技术、人工智能(AI)、智能网联新能源汽车、智能装备等产业营收均增长 10%以上;海洋经济综合实力居全国海洋城市第三。山东与青岛的高质量发展,为该行深耕区域市场、服务实体经济筑牢了坚实基础。

下面我们分析一下青岛银行收入和支出情况:

青岛银行营收增加的项目就是利息净收入增长了12.11%,贷款增长了16.53%,净息差下降了0.07个百分点,银行没有一定的增量想保持营收和业绩增长很难,在净息差持续下降阶段,经营较好的银行可以通过规模的增长实现以量补价。

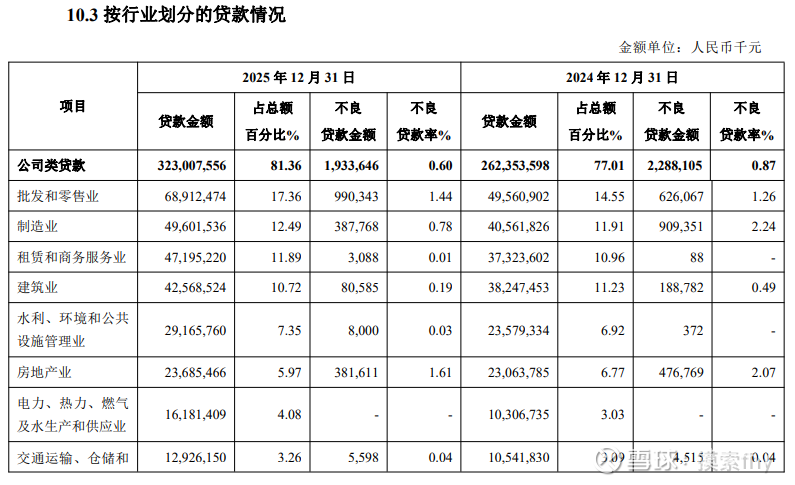

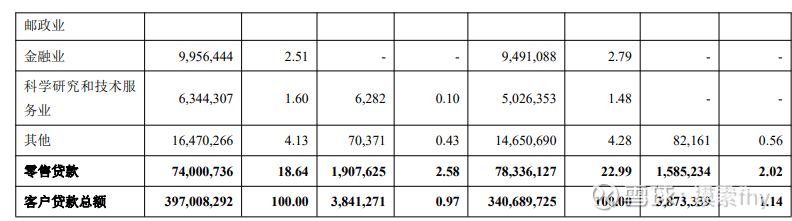

青岛银行在贷款方面,看下图,截至 2025 年末,公司贷款 2,966.56 亿元,比上年末增加544.77 亿元,增长22.49%;占客户贷款总额的 74.72%,比上年末提高 3.64 个百分点。报告期内,本公司全面升级战略客群经营模式,发挥特色化、差异化产品优势,增加绿色、蓝色海洋、科技、优质制造业、普青岛银行股份有限公司2025 年度报告27惠等领域信贷投放,公司贷款实现较快增长。而其不良率则由2024年的0.87%下降到2025年的0.60%,改善非常明显。

截至 2025 年末,个人贷款 740.01 亿元,比上年末减少43.35 亿元,下降5.53%;占客户贷款总额的 18.64%,比上年末下降 4.35 个百分点。报告期内,本公司加大普惠贷款和优质住房按揭项目投放力度,并主动强化风险管控,调整消费贷款经营策略,个人贷款总体规模有所下降。而其不良率则由2024年的2.02%升高到2025年的2.58%,恶化也是非常明显。

基本上业务增长主要靠对公业务,个人业务能维持住不下降就不错的,我看了已经公布2025年报的其他银行,基本都是这样,对公有增量,零售大都缩量或持平,最好的就是小幅增长。这几年居民存款大幅增加,消费乏力,这也是零售业务占主导的招商银行、平安银行营收、业绩和资产质量这几年都下滑的原因。

我们再看一下青岛银行现在的估值情况,今天收盘价为5.11元,每股收益为0.85元,市盈率为6.01倍,每股净资产7.00元,市净率为0.73倍,股息率为3.52%,股息率由于其现在的派息率还不高,仅有20%左右,今后应该有很大的提升空间。对于其现在的基本面和成长性来说,肯定是大大的低估了。

现在市场对于42家银行股的估值,也是不均衡的,没有体现优质优价,6大行基本没有了成长性,股息率也不占多大优势,其估值反而比其他类型的银行股高不少,股份行因地产困境和个人金融业务缩水造成规模,营收,资产质量承压,成长性也极为有限,而具有估值和成长性优势的部分城商行,估值仍然很低,体现了较高的投资性价比,内在价值大大高于市场价值,为有心的投资者提供了很好的介入机会。

投资就是一个人认知的变现,没有一定的认知做基础,就是靠运气碰巧在某些行业及概念标的上赚到快钱,长期也是守不住的,只要标的的基本面过硬,具有持续的成长性,充足的安全边际,长期肯定会给持有者带来很高的收益的。

从2024年以来,我就注意到山东的2家城商行青岛和齐鲁具有基本面不断改善,成长性也不段呈现,就给予了重点关注和跟踪,并于2025年开始布局,2家我先选择了齐鲁银行进行重仓布局,当时青岛银行业绩不错,就是派息额四年都维持了10派1.6元,没有什么增加,也就没有考虑,现在青岛银行先发布了2025年报,展示出来的财报数据非常好,派息额也有所增加,为10派1.8元,基本占到归母净利润的20%以上,今后应该也会逐步提高派息率的,成长性高的银行派息率、股息率可以适当低一些,毕竟鱼与熊掌不可兼得。我已经配置了不少齐鲁银行,今后择机也会开始配置一些青岛银行的。投资就是一个不断比较的过程,巴菲特有一次演讲时说过这样一段话,我听了很有启发:

“手里有股票的人,总觉得股票比他们自己知道得多,所以股票一涨一跌,他们就认为股票在给他们传递什么信号,其实股票跌了对我来说就是可以用更便宜的价格买了,但他们呢,把这事儿当成对自己的公投,就像我已经跟股票杠上了,只要它涨回我的成本价,我就立马卖掉,可股票根本不鸟你花了多少钱买的,你们切记,股票甚至都不在乎你持有它,你对股票来说啥也不是,到时股票对你来说反倒就是全部了,你还记得是花了十块零五分买的,所以股票必须得涨到十块零五分,你才肯卖,股票对你一点感情都没有,我挺不想打破你的幻想的,但是它就是不在乎,所以唯一该问自己的问题是对每一只股票,当然你不用每天这么干,就是,我能不能把钱挪到别处,换来更多价值,你现在有机会投资,而且价格随时在变,价格一直变化,所以它的相对估值一直在变,现在换仓的成本极低,所以你随时可以从一家企业换到另一家,你比安德鲁卡内基有巨大优势(比那些经营实体的),它当年干钢铁生意的时候,一直困在钢铁行业里,或者洛克菲勒困在石油里,他们没法立刻离开,去转行去做零售或者别的什么,但你可以重新布局你的商业帝国,就是通过你那个小小的投资组合,你可以随时调整,几乎零成本,这是一个巨大的优势,可很多人硬是把这优势变成了劣势,股票的价格走势本身,根本不能告诉你该不该继续持有它,真正告诉你该不该持有的是你预期这家公司未来会怎样,跟它现在的卖价比起来值不值,再跟你同样看得懂的其他机会比一比,就这么比来比去,持有股票,说到底就这么点事儿”。

我们好多人多巴菲特有很多误区,特别是一些僵化的价值投资者认为买了股票长期一动不动才是价值投资,什么巴菲特说过:如果你不能持股票十年,就不要持有它十分种,巴菲特说话都有一定的语境和条件,片面理解就不对了,对芒格也是一样,合理的价格买入被歪曲成可以高价买入优秀公司等等,巴菲特、芒格可以说是价值投资集大成者,面对行业周期、环境、市场变迁基本都有正确的应对策略,早期的巴菲特资金量不太大时,加杠杆、套利、在估值、安全边际的范围内对持仓标的也是跳来跳去,年化收益率超出标普几十个点,远远好于其后期的年化收益,但它跳来跳去的出发点可不是股价、市场情绪、而是立足于标的的估值、投资性价比,这里有一个前提,我们要对标的能正确的估值,而这一点却是最难的,不然跳来跳去,进进出出、资金就会越炒越少。

道阻且长,行则将至;行而不辍,未来可期。其青岛银行董事长说:”2026 年,青岛银行将继续坚持高质量发展,以“增量提质、强基提能、敏捷提效、稳健持续”为经营指导思想,持续锻造过硬专业能力、增强综合服务水平,以差异化深耕、特色化经营全面打好“十五五”规划和新三年战略规划的开局之战,用稳健扎实的发展成果回馈每一份托付与期盼。以实干筑基,以奋斗致远。2026 年,青岛银行将牢牢把握高质量发展首要任务,深耕厚植的战略定力,坚持做难而正确的事,坚定不移走内涵式、特色化、差异化发展道路”,预祝青岛银行2026年取得更大的业绩增速和基本面改善。

由于我现在还没有持有青岛银行,主要配置了其他成长性银行股,下一步计划开始逐步择机配置一些,观点难免不客观,其他人仅供参考!

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @知易行难大叔 @那一水的鱼 $青岛银行(SZ002948)$ $齐鲁银行(SH601665)$ $招商银行(SH600036)$