银行股2025年报简评之工商银行:营收利润正增长,资产质量企稳,净息差底部企稳,银行业周期下行拐点将至

中国工商银行成立于 1984 年 1 月 1 日。2005 年 10 月 28 日,整体改制为股份有限公司。2006 年 10 月 27 日,成功在上交所和香港联交所同日挂牌上市。该行连续十三年位列英国《银行家》全球银行 1000 强榜单榜首,连续十年位列英国 Brand Finance 全球银行品牌价值 500 强榜单榜首。工商银行号称宇宙行,实至名归,按此趋势,只要中国的经济一直这样稳步发展,今后长期派排在世界银行业第一名没有什么悬念。这主要从规模、净资产上面来说的,并不能说工商银行的经营能力就是世界第一,这一点我们要理解。

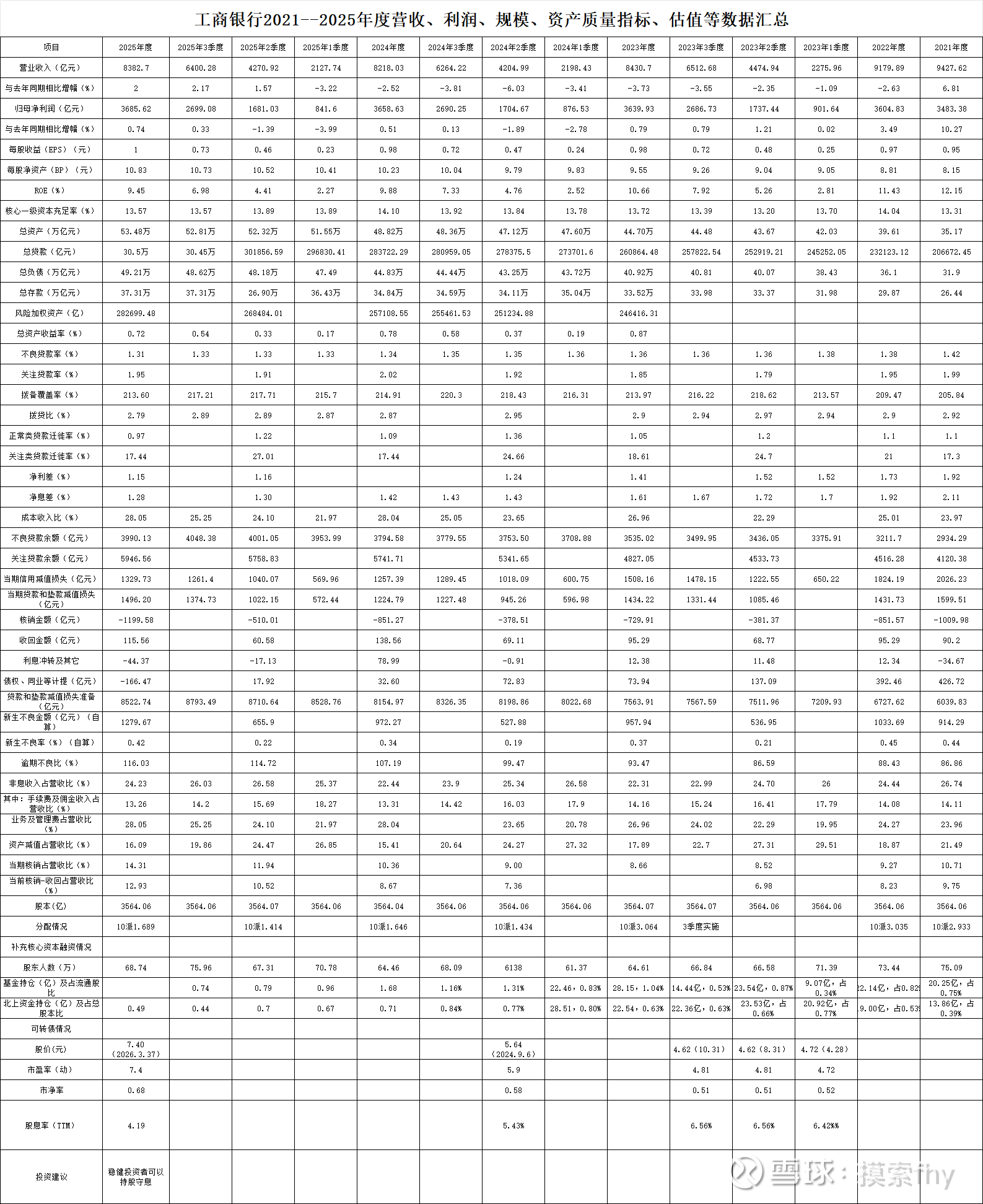

研究工商银行2025年年报,基本就能对中国银行业2025年的经营情况有一个大致的了解,可以把工商银行作为一个参照,与其他自己心仪的银行进行对比,便于评估标的的经营情况和估值高低。下面我也统计了工商银行2021年以来5年的财报数据:

具体2025年各项经营数据都在上面了,我不再一一点评,有心的投资者可以自己对比,下面我大致说一下我比较感兴趣的几个问题:

1、该行已向截至2025 年 12 月 12 日收市后登记在册的普通股股东派发了 2025 年中期普通股现金股息,每 10 股人民币 1.414 元(含税),派息总额约人民币 503.96 亿元。本行董事会建议派发 2025 年末期普通股现金股息,每 10 股人民币 1.689 元(含税),派息总额约人民币 601.97 亿元。全年派发现金股息合计每 10 股人民币 3.103 元(含税),总派息额约人民币 1,105.93 亿元。占归母净利润的30%。

工商银行的董事长在其2025年业绩发布会上说,如果资本市场有要求,银行是可以响应大家的呼吁提高派息率的,这个信息非常重要,这话可不是乱说的,至少得到了上面的授权,现在6大行派息率基本都在30%,其核心一级资本充足率并不低,比大部分股份行、城商行、农商行高得多,完全可以满足监管要求和业务开展,适当增加派息率,增加对股东回报,提升一下估值,维持资本市场稳定正当时。作为大股东的财政部、汇金、各大保险公司、社保等机构和广大的个人投资者都会举双手赞成,下一步就看有没有进一步的动作了,2025年基本成了定局,6大行还维持在30%,看看2026年中期派息率是否能够提升,如果派息率能提升的话,对大型银行的估值将有明显提升作用。说实话,按现在6大行经营情况及估值、股息率,其投资性价比在银行股内一点优势都没有,与其他类型银行相比,向上的空间基本封杀,这也是进入2026年以来,他们股价有所下跌的内在原因。

2、工商银行2025年营收增长2.00%,净利润增长0.74%,各项规模增速7-9.5%左右,与全国平均水平接近,它可以说就是全国银行业的映射。

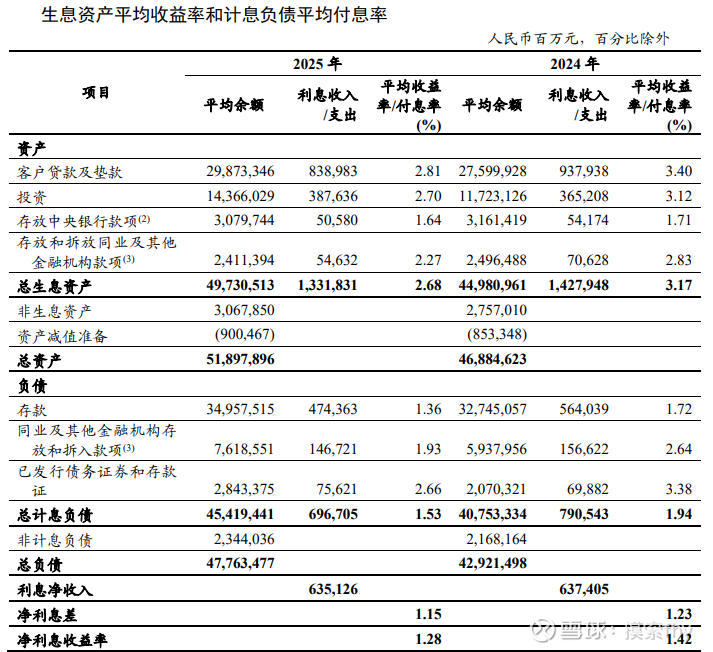

3、受贷款市场报价利率(LPR)下调、存款期限结构变动等因素影响,净利息差和净利息收益率分别为1.15%和 1.28%,比上年分别下降 8 个基点和 14 个基点。

2025年底大型银行的净息差已经下降到了1.30%,当然是贷款存款都下降了不少,工商银行2025年净息差下降14个BP,降幅还是不小的,好在2025年下半年仅从1.30%降到1.28%,下降幅度已经很小了,其净息差已经创出了历史性新低,再往下下降的空间已经不大了,同时由于其规模增速还行,基本维持了营收、利润的正增长。净息差趋势走向等到2026年1季报基本就明朗了,到时我们再分析。净息差就是银行业经营情况的关键变量,就是工业企业的商品的价格,对利润多少起着关键作用。你看,中东已开战、印尼管制煤炭出口等,这些油价、煤价往上涨,这些行业标的的股价也就跟踪蹭蹭的往上涨,就是这个道理。

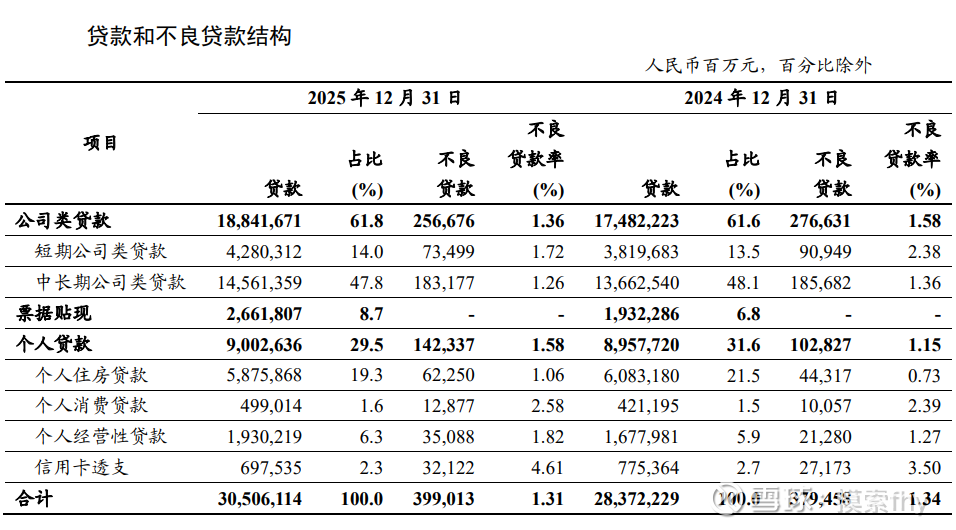

4、下面我们看一下资产质量情况:

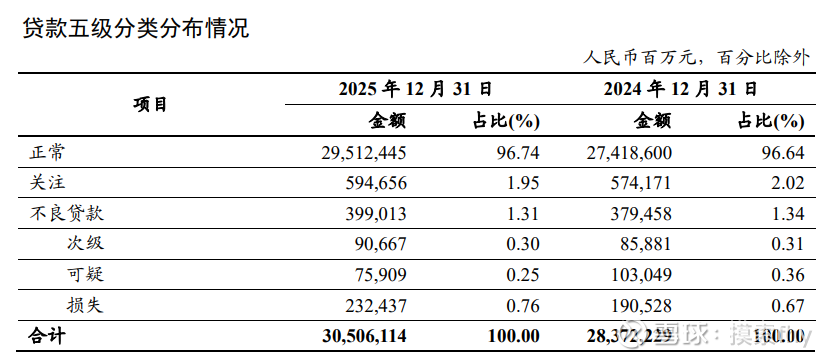

工商银行不良率1.31%比2024年的1.34%降低了0.03个百分点,关注率1.95%比2024年的2.02%降低了0.07个百分点,同比有所改善,但这个不良率和关注率还是不低的,不良贷款和关注贷款余额也随着规模的增长有不少增加,这是在所难免的。

2025年工商银行公司类贷款占比有所增长,个人贷款占比下降不少,贷款增量主要是对公,不良贷款的变化更是这样,对公不良率由2024年的1.58%下降到2025年的1.36%,个人不良率由2024年的1.15%升高到2025年的1.58%,其他银行基本也是这个趋势。这也是业务以对公为主的银行这几年经营情况相对比较好的原因,以个人金融为主的银行比如平安、民生、招商相对比较困难的原因。

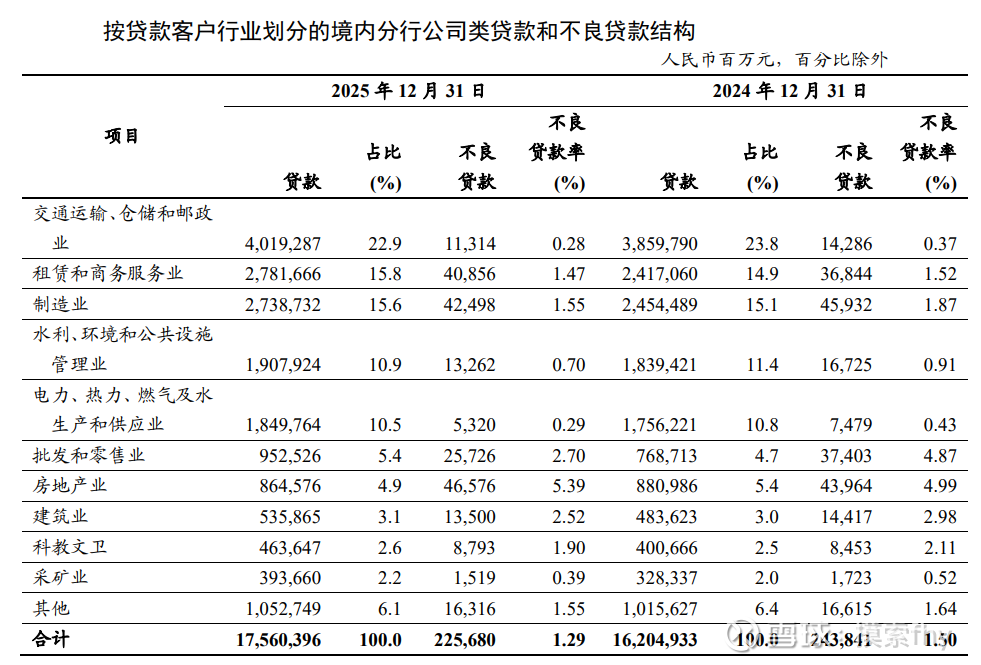

从行业划分来看,对公不良率较高的是房地产业5.39%,建筑业2.52%,批发零售业2.70%,基本与地产和个人消费有关;对私不良率较高的是信用卡4.61%,个人消费贷2.58%,个人经营贷1.82%,基本反映了中国现阶段经济情况。

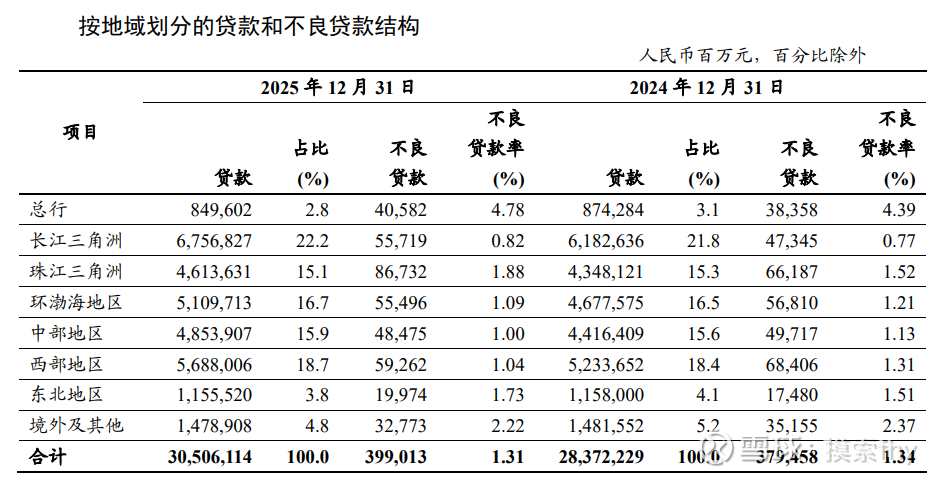

从区域划分看,长三角贷款总量占比提高最多,有2024年的21.8%增加到2025年的22.2%,不良率则是各大区域中最低的为0.82%,虽说仍然比2024年的0.77%有所增加,但整体还算优秀,业务增量大,资产质量最好,这也是这几年位于长三角、成渝、山东等经济发展较好的城商行业绩和资产质量脱颖而出的内在因素。

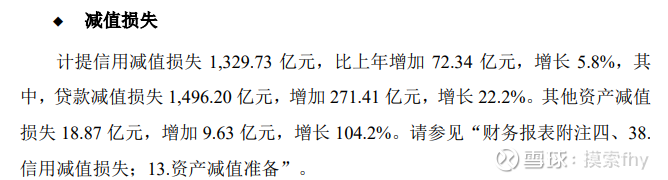

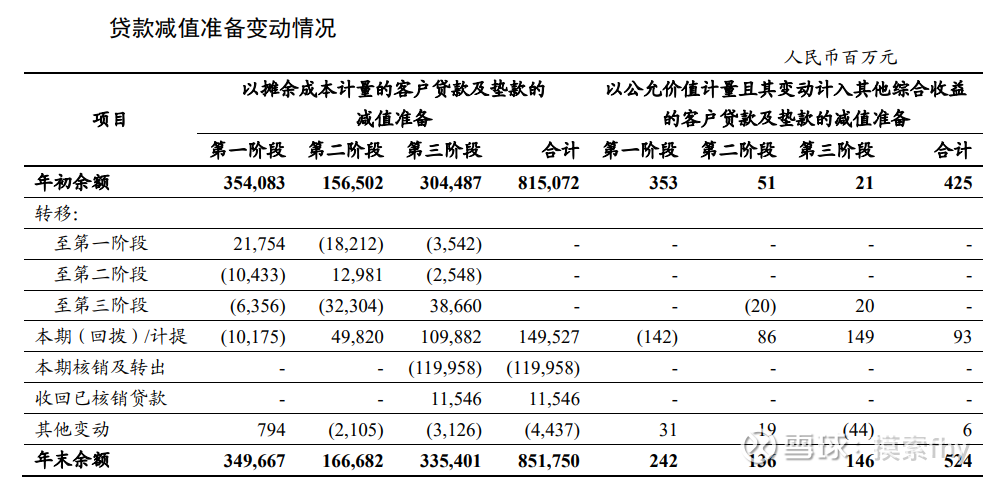

工商银行2025年贷款减值准备余额8522.74亿元,比2024年的8154.97亿元增加了367.77元,但比2025年3季度的8793.49亿元有所降低,总量是增加的,比股份行平安银行、招商银行要强一些,这2个银行这个指标同比都是下降的。

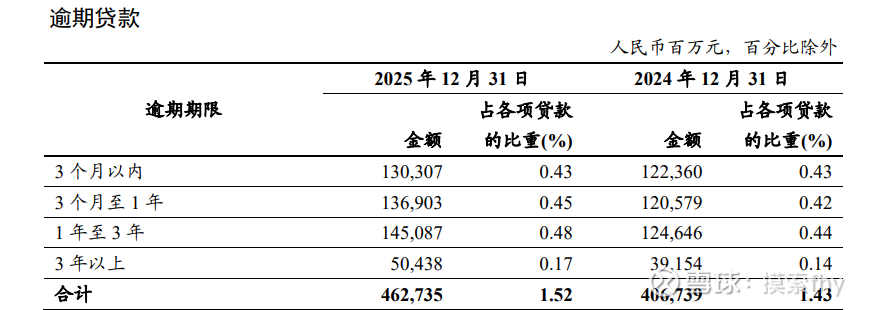

工商银行逾期贷款占比2025年为1.52%,比2024年的1.43%有所升高,逾期不良比116.03%也比2024年的107.19%有所升高,这个数据整体还可以,不算高,主要是个人业务造成的,今后随着经济的好转也会下降的。

其他正常类贷款迁徙率为0.97%,比2024年的1.09%下降0.12个百分点,新生不良率为0.42%比2024年的0.34%提高了0.08个百分点。

通过以上各项资产质量指标的分析对比,工商银行2025年整体资产质量与2024年相比有升有降,就是对公业务好些,对私业务困难些,东部、南部业务好些、其他差些,基本维持在一个平稳的格局,到了2026年这个趋势可能还要持续下去。但对工商银行稳健经营来说,一点问题也不会出现。

5、下面我谈一下其非息收入占比为24.23%,其中手续费及佣金净收入占比为13.26%,基本就是大型银行的平均水平,而股份行非息收入占比一般为30%以上,比如招商银行36.13%,平安银行33.03%,兴业银行30.08%,城商行经营能力比较强的非息收入占比有点也不低,也在30%以上,比如杭州银行、南京银行等,大部分在20%左右或以下,农商行相对都比较低。非息收入占比高低反映出一个银行的综合经营能力。必竟非息收入不消耗或少消耗其核心资本。那些上市时间短,规模小的的城商行、农商行非息收入占比和手续费收入占比比较低的今后随着各项业务的拓展也有很大的上升空间。最终要体现在是否有成长性上面。

6、工商银行可以说是大盘权重股,中央汇金、财政部等占有绝大部分股份,公墓基金持有的量倒不多,主要就是一些指数基金被动配置,现在国家队甚至把这些大盘指标股当做控制大盘指数点位的工具,这点从股东人数变化上可以看出来,2025年3季度股东人数为75.96万,到了2025年年底为68.74万,一个季度下降了7.22万人,其股价一个季度上涨了10.59%,大盘也冲向了4000点以上,进入2026年,在科技股的带领下大盘冲向了4300点,管理层可能害怕指数有失控的风险,通过减持大盘指标股,来压制指数,到了2026年2月28日,工商银行股东人数变为82.4万元,短短2个月增加了13.7万人,为啥股东人数大幅增加,国家队把自己手里的筹码抛出去了呗,我看最近这些大块头股价基本企稳了,说明国家队不再压制指数,如果指数再大幅下跌,拉一拉指标股,就会对冲科技股等标的的下跌,看来4000点左右是管理层比较认可的一个点位,不希望快牛疯牛,当然也不希望快熊疯熊,稳健慢牛健康牛应该是管理层追求的一个目标。

7、下面我们看一下工商银行的估值情况,2026年3月27日收盘价为7.40元,PE为7.40倍,PB为0.68倍,股息率为4.19%,这个估值拿到5000多家上市公司里面,估值不高,仍然是偏低的。拿到银行业内或者与自身过去相比,应该处于中等偏上位置,并不算便宜,现在买入并不怎么划算,如果投资者就是为了求稳,希望得到一个比把钱存银行高一点就满意的收益,现在价格买入长期持有非常容易达到这个目的,我一直说,对于普通的投资者来说,买银行股比把钱存银行强的多。也比把钱进入股市随便买卖强的多。如果我们对自己的收益有更高的追求,通过提高我们自身的认知,现阶段买入更有投资性价比的城商行是一个不错的选择,比如刚公布年报的青岛银行,可以比较一下其估值,青岛银行业绩增速20%以上,PE6.01,PB0.73,股息率3.52%,齐鲁银行业绩增速14.55%,PE5.73,PB0.72;股息率4.36%;杭州银行业绩增速12.05%,PE6.23,PB0.90,股息率4%左右,其他成都银行、江苏银行等等都是一样的,股息率并不低,外加不错的成长,长期持有收益最少在10%以上,部分年化可能达到12-15%,非常有投资性价比,还不用冒多大的风险。这个根据我们投资者自身的情况进行选择即可。因为每个人的机会成本不一样,投资策略和标的是不同的。

8、其他几家公布了2025年报的大行比如建设银行、交通银行、邮储银行,除了邮储银行基本面明显变差之外,建设银行整体情况与工商银行差不多,由于其2025年财政部对其定向发行,股本有所扩大,营收和业绩增速也没有体现出来,派息率仍然维持在30%,原股东每股派息额反而受到一点摊薄,2024年建设银行每股分红0.403元,2025年为0.3878元,下降了3.77%,而股本增长了4.64%,如果大行派息率不提升的话,原来的股东要受到一些损失了。

交通银行更是明显,2024年每股分红0.379元,2025年每股分红0.3247元,下降了16.72%,而其股本则扩大了18.99%,老股东受到了摊薄非常多,邮储银行更是这样。

如果业绩不能随着募集的资金而增长,就是对资金的浪费,其实这些大块头并不缺少核心资本,可能国家站的高,看的长远,未雨绸缪,就是确保金融的稳定发展,为国家经济输血提前谋划。我们个人投资者可以不管这些,只管挑更有投资性价比的标的投资就行了。

人这一辈子,其实就奔三件事:第一件,研究怎么赚钱钱,毕竟90%的烦恼能用钱解决,剩下10%也能靠钱缓解,第二件,琢磨透人性,吃透了人性,社会上基本就稳了,没人能随便坑你。第三件,照顾好自己的身体。千万别用健康去换东西,那才是最亏的买卖。再说三个好习惯,顶级是自律,其次是终身学习,第三是坚持运动,养成这三点,我们生活的就会很通顺,我们看待这个世界的方式也会有了改观。

同时我们要做好投资的三重修炼,眼力:看懂生意,赚企业真实经营的钱,穿过K线看本质,定力:对抗人性,赚市场情绪波动的钱,在贪婪与恐惧中保持清醒,耐力:等待时间赚复利滚雪球的钱,用积累的认知做每个决定。当三者合一,才能算投资走向正道,才能走得稳,也走得远。

如果我们坚持长期投资中国的银行股,我们就站到了股市上少数赢家的一边,如果再根据基本面、估值、成长性挑选出更有投资性价比的银行股标的,我们长期将超越绝大多数投资者,股权思维、持股守息、动态调整,等待过激、就能慢慢致富。

以上看法仅代表个人意见,由于我现在没有持有包括工商银行的6大行,短期内也没有买入的打算,观点可能具有很大的主观性,其他人仅供参考。

@今日话题 @雪球创作者中心 @-翼虎- @夏至1987 @知易行难大叔 @浦发银行发哥 $工商银行(SH601398)$ $建设银行(00939)$ $交通银行(SH601328)$