小核酸赛道,挤满了下一代大药

2026年,小核酸药物赛道继续燃爆全行业。短短半个月,整个赛道的发展就像被按下了加速键,多起重磅事件密集落地,让人目不暇接。

1月5日,赛诺菲APOC3 siRNA新药Plozasiran(普乐司兰钠注射液)国内获批上市,用于治疗高脂血症。1月9日,“中国小核酸第一股”瑞博生物成功登陆港交所,上市首日股价大涨40%,目前市值超过130亿港元。

紧接着没多久,中国生物制药宣布斥资12亿元收购国内siRNA创新药企赫吉亚生物,拿下了全球首个经临床验证、可实现一年一针给药的肝靶向递送平台。

总之,一个明确的信号已经浮现:小核酸药物的黄金时代真的来了。

01

黄金时代已至

一场由技术突破和资本狂热共同驱动的浪潮已至。

小核酸药物包括小干扰 RNA(siRNA)、反义寡核苷酸(ASO)、微小RNA(miRNA)、抗体核酸偶联药物(AOC)、适配体等。GalNAc递送系统的突破,是小核酸药物发展的重要催化剂,解决了药物递送的关键难题,也推动了临床应用和商业化进程。

随之而来的便是诺华、赛诺菲、葛兰素史克、礼来、艾伯维等MNC加码入局,掀起一轮轮交易热潮。

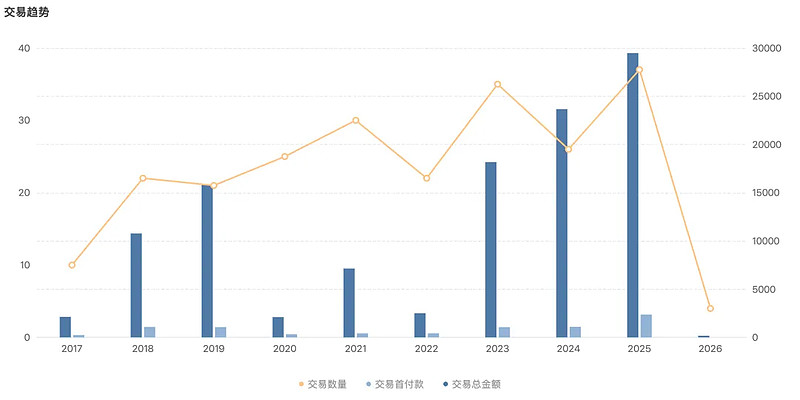

Insight数据库显示,近三年全球小核酸药物领域共达成近百起BD合作,交易笔数和交易金额均在逐年提升,其中2025年达成了30多笔BD合作,交易总金额近300亿美元。

全球小核酸药物交易趋势

来源:Insight数据库

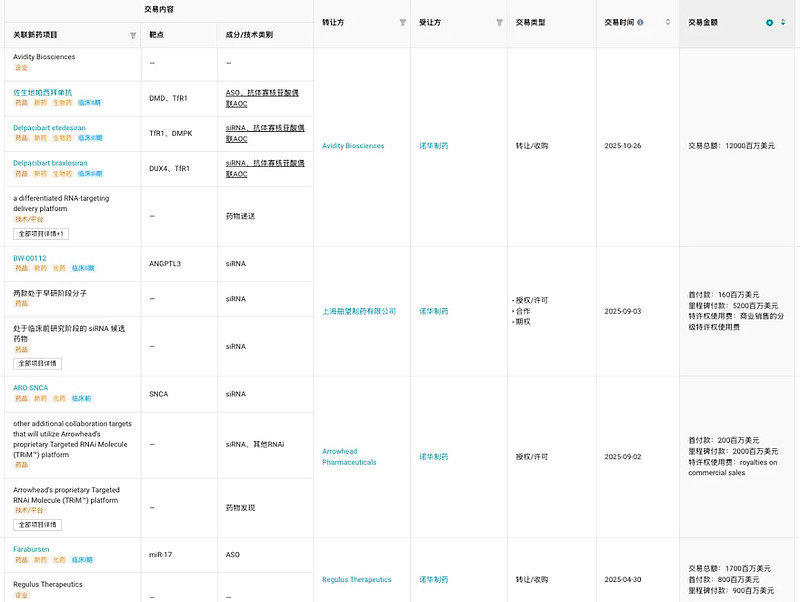

在2025年全球小核酸赛道交易中,诺华不仅多次出手,更独占前四大交易席位,具体包括豪掷120亿美元收购RNA疗法公司Avidity Biosciences、以超50亿美元再次牵手舶望制药加码心血管RNAi疗法、以22亿美元买下Arrowhead一款临床前siRNA疗法、以17亿美元收购肾脏疾病miRNA药物研发公司Regulus Therapeutics。

诺华2025年达成的小核酸相关交易

来源:Insight数据库

除了诺华,还有其他MNC巨头多次出手。

例如,GSK先是以潜在总金额7.45亿美元引进Empirico一款治疗COPD的siRNA新药、然后又与CAMP4合作开发针对神经退行性疾病和肾脏疾病相关多个基因靶点的ASO候选药物;赛诺菲以超4亿美元与Alloy合作开发用于中枢神经系统的ASO药物、以近4亿美元引进维亚臻APOC siRNA新药Plozasiran的大中华区权益。

回看2025年,除了MNC巨头掀起交易狂潮,小核酸上市公司也获得了资本市场的青睐。2025年底,全球小核酸行业龙头Alnylam(阿尔尼拉姆制药)总市值突破500亿美元,高于BioNTech、百济神州等知名药企。

Arrowhead自主开发的TRIM平台可实现肝内及肝外组织的靶向递送,布局了靶向激活素受体样激酶7(ALK7)和激活素E(INHBE)的候选药物,针对代谢、神经退行性疾病等,2025年股价累计涨幅达约253%。

另外,全球ASO龙头Ionis已有Spinraza(Nusinersen)、Donidalorsen等7款ASO疗法获批上市(已退市药物除外),2025年股价累计涨幅达约126%。

从MNC重金押注到Alnylam缔造市值神话,小核酸药物已从一种前沿技术演进为重塑全球制药格局的核心力量。

在BD交易热潮被引爆的同时,小核酸药物的研发也陆续取得了突破性进展。

Ionis研发的APOC3 ASO新药Olezarsen在严重高甘油三酯血症(sHTG)患者中开展的CORE和CORE2关键性三期研究取得了积极结果:治疗6个月时空腹甘油三酯(TG)水平最多降低72%(安慰剂校正后),急性胰腺炎事件风险显著降低85%。

这是首次在研治疗方案可在sHTG患者中显著降低急性胰腺炎事件发生率。基于此,Ionis将Olezarsen的峰值年销售额预测从15亿美元上调至25亿美元。

GSK从Ionis引进的ASO疗法Bepirovirsen,在治疗慢性乙肝的两项III期研究(B-Well 1和B-Well 2)中取得了积极结果,成为慢性乙肝领域首款完成III期研究的小核酸药物。

GSK表示,Bepirovirsen有望成为首款实现慢性乙肝功能性治愈的药物,并计划于2026年一季度在全球范围内提交其上市申请。UBS分析师Colin White预测,Bepirovirsen的峰值年销售额可达20亿美元。

小核酸药物的突破,还体现在减重和肾病领域。

RNAi疗法有望革新肥胖治疗格局,其在实现选择性减脂的同时可保持肌肉量,全面改善代谢健康,且可能规避传统疗法带来的副作用。

1月6日,Arrowhead公布了两款减重RNAi管线(ARO-INHBE和ARO-ALK7)的I/IIa期临床试验中期结果:肥胖成人受试者的内脏脂肪等多个关键指标均显著降低。

针对肥胖合并2型糖尿病患者,相较于替尔泊肽单药,ARO-INHBE联用替尔泊肽实现了约两倍体重下降效果,并带来约三倍的内脏脂肪、总体脂肪以及肝脏脂肪降低。而且,ARO-INHBE还展现出减脂增肌的治疗潜力。

无独有偶,Wave Life Sciences公司也有一款靶向INHBE的GalNAc-siRNA候选药物WVE-007,在I期人体试验中展示出优异数据:单次皮下注射240毫克三个月后,内脏脂肪减少9.4%,全身总脂肪减少4.5%,而瘦体重(肌肉等非脂肪组织)增加了3.2%。

可见,在减肥药的下半场竞争中,小核酸药物必有一席之地。

而在肾病领域,RNAi疗法有望为IgAN、C3G和其他补体介导的肾脏疾病患者提供新的治疗选择,显著减轻免疫介导的肾脏损伤。目前,不少药企正在探索针对CFB、C3、C5靶点的小核酸疗法,包括再生元靶向补体C5的siRNA疗法Cemdisiran、Ionis/罗氏的针对CFB mRNA的ASO疗法Sefaxersen等。

从罕见病到降脂的历史性突破,再拓展到乙肝、减重、肾病领域,小核酸药物的天花板正在不断被捅破。

02

国产BD大单在路上

全球研发热潮不减,小核酸药物迎来黄金时代。Insight数据库显示,目前全球在研的小核酸新药已经超过1200款,其中尤以siRNA和ASO疗法最受关注。

那些具有大药潜质的siRNA管线,早已成为巨头押注的香饽饽,诸如罗氏以28亿美元押注的全新机制降压药Zilebesiran(ALN-AGT0)、礼来引进的心血管药物Lepodisiran、GSK引进的MASH药物ARO-HSD。

ASO药物领域同样如此,包括阿斯利康超70亿美元引进的ATTRv-PN药物Wainua(Eplontersen)、GSK押注的全球首创乙肝新药Bepirovirsen、诺华引进的Lp(a)降脂药Pelacarsen、诺和诺德收购的心衰治疗药物CDR132L,也具有市场前景。

就中国市场而言,近年来已有不少小核酸药物管线达成BD交易,包括舶望制药BW-00112(高血脂siRNA)、迈威生物2MW7141(双靶点siRNA药物)、靖因药业SRSD107(长效抗凝siRNA药物)、维亚臻的普乐司兰钠(Plozasiran,APOC3 siRNA)、国为医药GW906(治疗高血压的超长效siRNA)等。

可见,国产小核酸药物的创新价值逐渐得到认可,BD交易十分活跃。从更长远角度看,现在只是刚刚开始,未来还将有更多BD大单出现。

被誉为“中国小核酸第一股”的瑞博生物,已达成多项BD交易,例如在2023年以总额超7亿元将PCSK9 siRNA新药RBD7022的大中华区权益授权给齐鲁制药。

瑞博生物在研管线中,还有不少具有BD潜质的管线,包括用于治疗血栓性疾病的RBD4059(全球首个进入临床且进展最快的FXI siRNA药物)、治疗高甘油三酯血症(HTG)的RBD5044(全球第二个进入临床开发的APOC3 siRNA疗法);肾病在研药物也值得关注,包括靶向C5的RBD7007、靶向C3的RBD2080和靶向抗肾损伤的RBD3103。

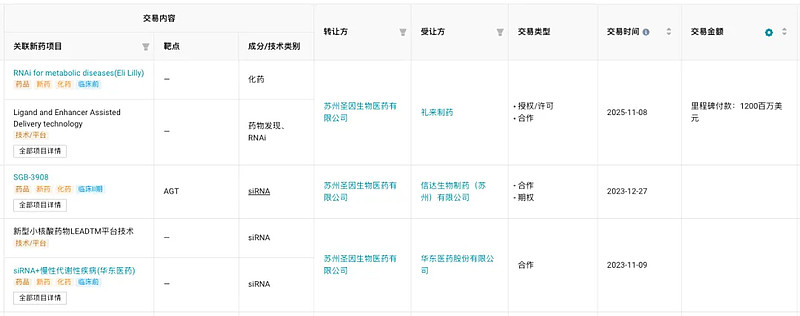

圣因生物同样布局了针对补体介导的自身免疫性疾病管线,包括靶向C3的SGB-9768,靶向CFB的SGB-3383,并且深耕肥胖与心血管代谢疾病,布局了肥胖症产品组合(靶向INHBE的SGB-7342,以及SGB-OB03、SGB-OB06、SGB-OB08等)。

目前,圣因生物已与信达生物、礼来达成了战略合作,其中信达生物负责SGB-3908/IBI3016(AGT siRNA)在亚洲进行的二期和三期临床试验;礼来、华东医药则利用圣因生物专有的LEAD™平台开发针对代谢性疾病的RNAi候选药物。

来源:丁香园 Insight 数据库

中国生物制药收购的赫吉亚生物,也有不少管线值得关注,包括全球首个实现一年一针给药的小核酸产品Kylo-11(靶向LPA),以及ApoC3 siRNA(Kylo-12)、INHBE siRNA(Kylo-26)、THR-β siRNA(Kylo-0603)、慢性HBV siRNA(Kylo-04)等。

03

结语

技术突破铺路、资本热潮加持、研发成果落地,共同将小核酸药物推向了行业发展的黄金风口。

小核酸药物的黄金时代,本质是临床价值突破驱动的行业爆发,更是制药巨头为抢占下一个十年核心赛道而进行的战略储备。未来,中国或将成为全球创新的策源地。

参考资料:

1.各公司的财报、公告、官微

2.insight 数据库

3.华源证券研报

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷