艾伯维还是太全面了

“自免一哥”艾伯维,不仅要做全球最大的神经科学公司,还要在肿瘤领域狠狠发力。

艾伯维曾公开喊话,市场低估了其神经科学和肿瘤管线的价值:神经科学是公司第二大支柱,也是增长最快的业务,2025 年收入大涨 19%,达到了 107.67 亿美元,很快将成为全球老大;肿瘤领域的后期资产,尤其是 ADC 和血液肿瘤管线,蕴藏着巨大的增长潜力。

这份豪言背后,是艾伯维对公司产品和在研管线布局的自信。

01

扛起肿瘤的大旗

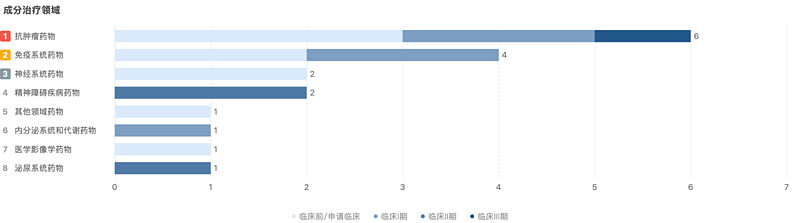

艾伯维肿瘤业务的布局比自免还丰富,在研管线的数量大概是自免和神经的两倍。很显然,艾伯维要扛起肿瘤的大旗了。回看2025年,艾伯维达成了超过10笔交易,总金额合计超130亿美元,覆盖肿瘤、自免、神经科学和代谢等领域。

来源:丁香园Insight数据库

其中,艾伯维将最多的筹码押在了肿瘤领域,先后与Ichnos Sciences、Xilio Therapeutics、先声药业和泽璟制药等牵手合作。

2025年1月,艾伯维以超10亿美元引进先声针对复发或难治性多发性骨髓瘤的GPRC5D/BCMA/CD3三抗SIM0500,之后又斥资超16亿美元与Neomorph共同开发涵盖肿瘤及免疫领域多靶点的新型分子胶降解剂;

2月,艾伯维与Xilio Therapeutics达成21亿美元合作,共同开发包括掩蔽型T细胞接合剂在内的新型肿瘤激活免疫疗法。

7月,艾伯维以超19亿美元引进IGI Therapeutics用于治疗R/R MM的同类首创BCMA/CD38/CD3三抗ISB 2001,再次加码血液肿瘤领域;

2025年年底,艾伯维以超12亿美元引进泽璟制药DLL3/DLL3/CD3三抗ZG006(Alveltamig)大中华区外全球权益。

在2026年JPM大会上,艾伯维公布了其肿瘤管线的发展策略,也就是采取内部研发与外部合作相结合的模式。目前,艾伯维内部管线已具备强劲基础,可稳定产出资产,外部合作将作为重要补充,进一步强化管线布局。会议期间,艾伯维与荣昌生物达成的合作便是这一策略的体现。

1月12日,艾伯维宣布以总额65亿美元引进荣昌生物PD-1/VEGF双抗RC148的大中华区外全球权益,目前RC148正在开展用于单药及联合治疗晚期实体瘤的II期研究,艾伯维计划与cMet ADC联合用于治疗结直肠癌和肺癌。

艾伯维此举,一是紧跟行业趋势,抓住IO 2.0前沿(PD-1/VEGF双抗被视为潜在的新基石疗法),以此在辉瑞、BMS、默沙东等巨头均已入局的赛场中站稳脚跟、不落下风;二是将双抗与自身丰富的ADC管线进行联合治疗,打造出具有差异化的下一代肿瘤治疗方案。未来,艾伯维还将继续关注ADC和血液瘤领域的外部机会。

02

被低估的肿瘤业务

艾伯维频繁加码肿瘤赛道,背后其实还有更深层次的原因。

肿瘤是艾伯维仅次于自免、神经科学的第三大业务板块,2025年贡献收入66.55亿美元,同比仅增长1.5%,而同期自免、神经科学业务分别同比增长14%、19.6%。

肿瘤业务增长停滞的原因,主要是其正处于新旧动能切换的关键阶段,老产品BTK抑制剂伊布替尼的销售额已逐年下降。

不过,销售增速稳定的Bcl-2抑制剂Venclexta(维奈克拉),正在接棒成为肿瘤板块的最畅销产品。而且,全球首款FRα ADC药物Elahere(索米妥昔单抗)和CD3×CD20双抗Epkinly(艾可瑞妥单抗)也在发力,2025年分别实现销售额为6.9亿美元(+44%)、2.71亿美元(+85.5%),均呈现爆发式增长。

2025年5月,艾伯维Teliso-V(ABBV-399)获FDA批准上市,用于治疗既往接受过治疗的c-Met蛋白过表达、EGFR野生型晚期/转移性非鳞状非小细胞肺癌成人患者,成为全球首款获批的c-Met ADC,也是艾伯维首款自研ADC产品。目前,全球尚无疗法获批用于治疗 c-Met 过表达 NSCLC,Teliso-V 具有市场先发优势。

另外,艾伯维的CD123 ADC药物Pivekimab sunirine(PVEK)已于2025年10月向FDA提交了治疗母细胞性浆细胞样树突细胞肿瘤(BPDCN)的上市申请,而针对急性髓系白血病(AML)适应症已处于临床I/II期。

正如艾伯维所言,市场可能低估了公司肿瘤学管线的潜力。在后续肿瘤管线中,艾伯维打造了差异化ADC管线矩阵,靶点覆盖c-Met、CEACAM5、新一代FRα双表位、ALCAM、MSLN等,其中有不少为全球FIC药物管线。

除了ADC,艾伯维还频频加码三抗赛道,在2025年引进了3款针对肿瘤的三抗药物。包括SIM0500(GPRC5D/BCMA/CD3三抗)、ISB 2001(BCMA/CD38/CD3 三抗)、ZG006/Alveltamig(DLL3/DLL3/CD3三抗)。其中,进度最快的是全球首创药物ZG006/Alveltamig,已经启动治疗SCLC的III期研究。

03

冲击“双一哥”?

在修美乐专利悬崖后,艾伯维没有选择固守自免领域,而是广泛布局肿瘤、神经科学等多个疾病领域,以多元化的策略构建护城河。

从业绩表现来看,自免板块已经完成了新旧动能转换,2025年实现收入同比增长14% 至304.06亿美元,贡献公司总收入的半壁江山(占比达49.72%)。这得益于IL-23单抗Skyriz(利生奇珠单抗)和JAK1抑制剂Rinvoq(乌帕替尼)已经顺利接棒修美乐,成为艾伯维自免板块的“双子星”。

艾伯维预计,到2027年,这两款产品将合计实现310亿美元的销售额,其中Skyrizi达到200亿美元,Rinvoq达到110亿美元。

不仅现有产品仍有较大增长空间,艾伯维其他在研的自免新药还有望跑出不少“重磅炸弹药物”,比IL-1α/IL-1β双抗lutikizumab、口服CCR2/CCR5拮抗剂Cenicriviroc,已经进展到III期,且创新含量极高。

艾伯维不仅要稳坐“自免一哥”宝座,还志在成为全球最大的神经科学公司。神经科学是艾伯维第二大收入来源,也是增长最快的板块,2025年实现收入同比增长19.6%至107.67亿美元,占公司总收入的比重达到17.6%。

这得益于多款产品持续发力,精神分裂症药物Vraylar(卡利拉嗪)、两款偏头痛药物Ubrelvy和Qulipta,2025年均实现两位数的增长。而且,帕金森病新药Vyalev正在快速放量,成功接棒已上市超20年的老帕金森药物Duodopa。

为了成为“CNS一哥”,艾伯维在2025年斥资12亿美元收购了新一代迷幻药Bretisilocin(GM-2505),目前该药针对中重度抑郁症(MDD)已处于II期临床。Bretisilocin 是一种5-HT 2A受体激动剂和5-HT释放剂,已在治疗MDD的2a期研究中读出强劲的抗抑郁效果和良好的安全性。

此外,艾伯维在神经科学领域还有不少在研管线,包括口服帕金森病新疗法Tavapadon(已申报上市)、抗癫痫药物Darigabat(II期)、阿尔兹海默病新药3pE-Aβ抗体ALIA-1758(I期)等。

值得一提的是,艾伯维曾在神经科学领域踩过坑,要想成为全球最大的神经科学公司,不排除会继续并购和BD优质管线。

04

结语

艾伯维财大气粗,除了加码自免、神经科学和肿瘤三大核心业务板块,还在2025年以22亿美元押注Gubra的长效胰淀素类似物GUB014295,宣布进军减肥药市场,未来将进一步通过BD拓展管线。

此外,艾伯维目前还有眼科业务贡献小部分收入,在罗氏、诺华等MNC打开眼科市场的背景下,未来艾伯维或将出手补上这块关键拼图,形成新的增长曲线。

不把鸡蛋放在一个篮子里、全方位完成新旧动能的平滑衔接,是艾伯维能够穿越周期的生存模式。从依赖少数“重磅炸弹”的规模增长,转向多维度价值创造,艾伯维成功完成了价值重构。

艾伯维的突围之路,可谓清晰地体现了一家跨国药企在核心产品生命周期拐点到来时的战略清醒与执行力。

参考资料:

1.艾伯维财报、公告、官微

2.丁香园 insight 数据库

(完)

本文所写的内容,不同投资者有不同的看法,难念存在争议性。由于粽哥阅历所限,如有不足之处,还请批评指正,多多担待。

本文所提个股,不做投资买卖建议,仅供参考,不喜勿喷