写在白银价格25000大关的投资思考:为何是光伏选择铜代银、及产业的竞速推进!

目前由于纽约银、伦敦银已经一路攀升到103美元每盎司,国内的沪银价格也来到了25000的价格大关。这个价格不仅仅是持续刷新历史新高,并且在上次高点24年5月的7300,翻了三倍多的价格,而时间仅仅过去了一年多。

此种现实情况发生下,光伏组件企业受白银涨价冲击最严重,也是最紧要推进降本增效方法的企业,因为国内巨头业绩真的快吃不消了。据证券市场披露,隆基绿能、天合光能、晶科能源等知名光伏组件企业,年报均大幅亏损。

两组数据如下:

白银在电池片的非硅成本 中占比高达约30% 。

据行业测算,银价每上涨10%,光伏组件的单位成本就会增加约0.01元/瓦

所以为控制成本,降低银耗成为光伏电池、组件企业的当务之急,而铜是最理想的替代材料。

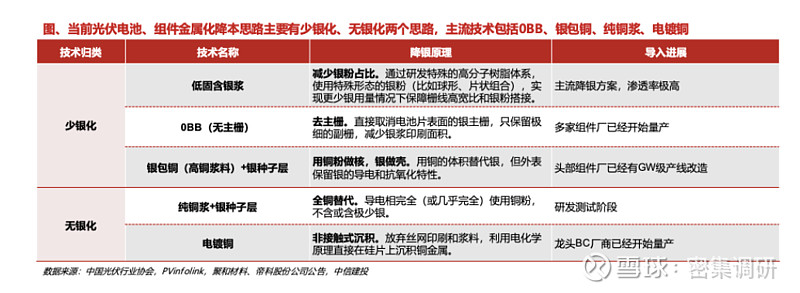

借助PCB、MLCC、半导体思路,光伏目前主要通过

银包铜、电镀铜、纯铜浆

三种方式推动铜渗透率提升,目前银包铜、电镀铜进展相对较快,其中银包铜资本开支压力较小,若验证顺利,有望快速放量,纯铜浆是终极目标但还有较多问题需要解决。

(这里的技术路线也仿佛有了当时的算力行业究竟是光模块还是CPO技术的争论,短期or长期?回到铜代银的本身来看,如果一个企业既能解决短期银包铜的现实困境,然后同时又具备未来纯铜浆产业化的技术实力,那么这种企业无疑是拥有更大的确定性。中间的电镀铜似乎已经被默认被剩余两种PK了下去...)

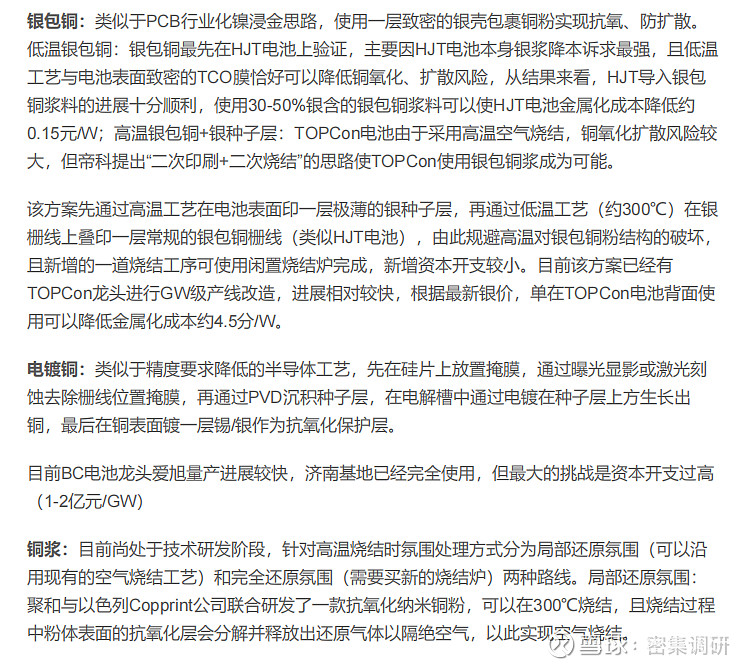

这里放一段ZXJT的相关三种技术的研报文字注释,感兴趣的可以简单看看

这里接着剖析

参与铜代银的产业化,实际受益的大致分为两种,浆料企业与金属粉体企业

。

据数据,银包铜、铜浆渗透率快速提升将为浆料、金属粉体企业带来较大的利润弹性。假设2026-2027年银包铜、铜浆渗透率分别来到17.7%、43%,电池产量分别为600、700GW,对应银包铜浆、铜浆需求量分别为813、2188吨。

先说浆料。相对来说,就是浆料也就是产品本身的实际形态了,光伏银浆、未来的光伏铜浆等等。配方和现场调试依然是浆料企业的核心竞争力,也就是说了这个细分行业是有一定技术门槛的,但更偏向于中游。目前两大巨头,帝科股份、聚合材料。

再看金属粉体。这个行业相对来说更看重的就是专注力与规模化,除了矿企外是上游,也比较看股东背景和实力。一个博迁新材,亮点是纳米级/亚微米级镍粉、亚微米级/微米级铜粉、亚微米级/微米级银粉、亚微米级/微米级银包铜粉,技术是先进的但目前占比是镍基占比较大,大概率有76%,铜基占比10%左右。另一个有研粉材,亮点是央企有研集团,这个股东背景在国内材料领域就是TOP1级别的了。铜基占比59%左右,但除了浆料用外还有部分用于3D打印业务(最近航天火热...)

所以,不管未来的光伏行业怎么样变化,始终一直在降本增效四个字的路上狂奔,那么铜代银产业化竞速推进以及该行业需要关注的几个重要参与者,都需要市场长期的关注了。

$帝科股份(SZ300842)$ $聚和材料(SH688503)$ $有研粉材(SH688456)$

#光伏# #白银#