momo函

· 北京

2025.08.26

洪城环境的半年报出来了,听了下业绩交流会,燃气和工程类业务这两块对收入影响相对大,水务这块应收账款的压力依然很大,水价暂时没有调整空间。下半年折旧摊销年限可能会修改,贡献3000万左右的利润增量。

这个票除了分红率还可以,整体乏善可陈,即使是分红率,听交流高管的表述也有点因为新业务需要层层向上汇报较难推动被动分红的意思。令人映像深刻的是交流的高管,怨气还挺大的,可能一方面因为降工资福利了,一方面政府层面给的支持力度太弱,拖欠账款不说,提价、展业都很难配合。

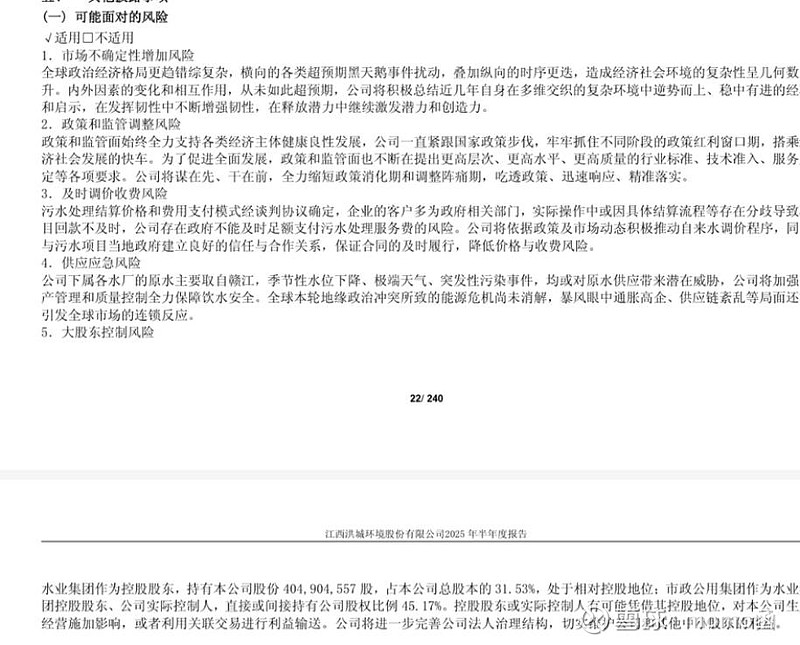

配合业绩交流会看看风险披露里的第三第五点还挺有意思的。过两天再跟踪下兴蓉的财报吧,应收款确实是所有最终付款方是政府的公用事业公司目前最大的问题。这也是不太敢重仓的原因。尤其是不发达地区,一没钱,二比较喜欢耍赖。

波司登今天大跌,希望给个机会在4.33再买回来一些,当做个t了。

$洪城环境(SH600461)$ $兴蓉环境(

点击查看全文