基本面可能不会更差了

上周五,隆基绿能公布了2025年中报。今年上半年,公司实现营业收入328亿元,同比下降15%,归母净利润是亏损26亿元,去年同期是亏损52亿元。

过去几年,光伏行业由过去的爆发式增长进入内卷式厮杀。

从隆基上半年的数据可以看到,光伏行业供需失衡的局面没有改变,复杂严峻的地缘政治形势对中国企业全球化布局形成显著影响。

可以毫不夸张地说,光伏行业正在经历转型升级的阵痛期。

不过,投资是看未来的,现在要想的问题是:隆基的基本面可能会变得更差吗?让我们从中报中找一下线索。

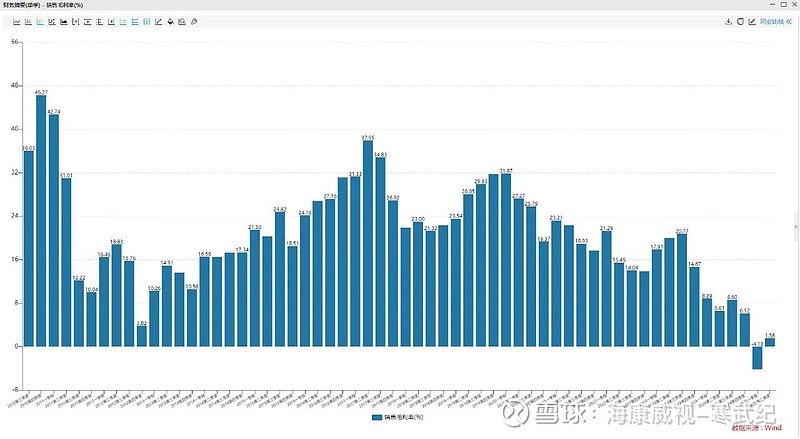

首先,我们看的是利润表上的毛利率。

上面这张图显示的是隆基上市以来的季度毛利率。可以看到,今年一季度,隆基的毛利率是-4.2%,二季度毛利率转正,变成了1.6%。

虽然转正了,但是从图上可以很明显的看到,毛利率还是处于历史上非常低的水平。

一般来说,周期股的净利率为负经常看到,但是毛利率为负非常罕见(现在应该没有人把光伏看作成长股了吧),而像隆基这样的行业龙头,单季度毛利率为负的概率是非常非常低的。

所以,从这个角度看,隆基基本面最差的时候就是在2025年一季度,后面大概率会有所改善。

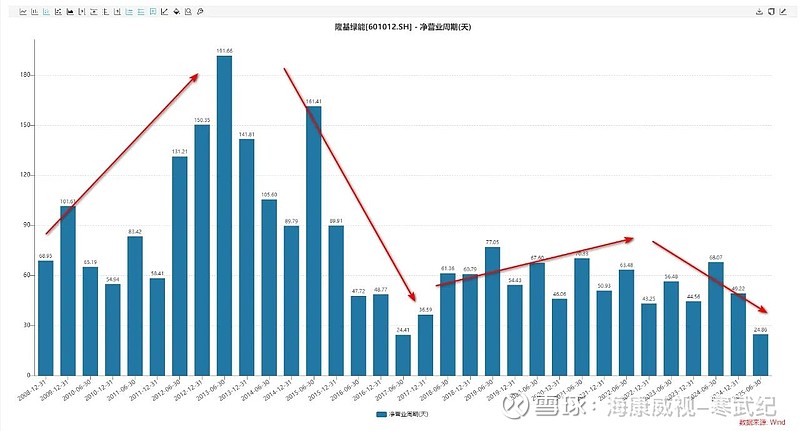

第二个指标,是隆基的净营业周期。

简单科普一下,净营业周期=应收帐款周转天数+存货周转天数-应付帐款周转天数。净营业周期越小,说明公司运营更加有效率,赚钱的周期越短。

隆基的净营业周期是这样的。

明显看到,净营业周期呈现周期变化,上升和下降趋势特别明显。最近的25年中报显示,隆基的净营业周期是25天,基本上和2017年上一轮行业启动时的净营业周期相当了。

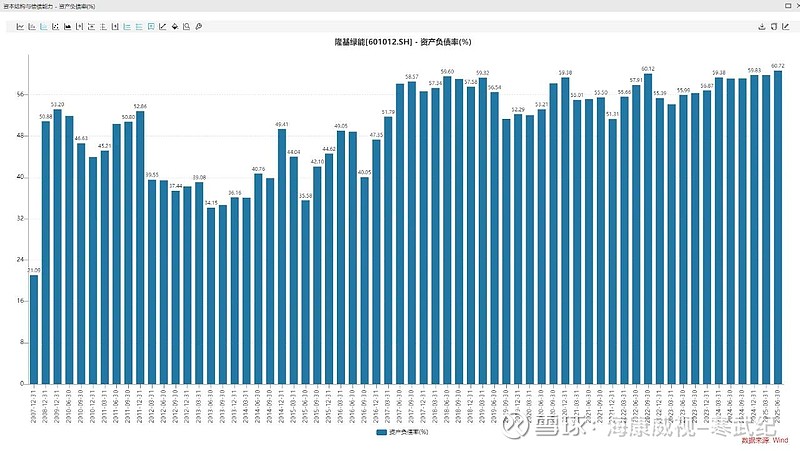

第三个指标是资产负债率。

从隆基过往的历史看,日子好过的时候,资产负债率就低,日子难过的时候,资产负债率就高。

今年6月30日,资产负债率创下历史新高,达到了61%,我认为这个数值就是未来很多年的高点了。

最后,就是股东的变化。

相比2024年年报,最新报表上的明显变化就是HHLR(高瓴)的减持和陈发树的退出。

虽然大股东在买卖股票的时候有自己的考虑,但是一来是时间很长了,二来是亏损的金额也足够大了(HHLR的损失可能超过50亿元人民币)。

从外部的角度看,这些股东的耐心可能已经耗尽,抛出来的都是带血的筹码。

最后总结一下:光伏目前应该有行业周期性机会,基本面可能不会再坏了,下半年及未来可能有转机。

目前来看,光伏行业这种投资机会是论年的,不是短期脉冲的机会。

套用官话就是要提高ZZ占位,不能太短视,可以做点短期的交易,但是一定要重点且持续的关注。

好了,今天就聊到这里了,谢谢大家。

最近行情非常好,大家也要有平常心。涨了,是对多年坚持的褒扬,跌了,也别担心,总归会轮到的。2024年市场前低后高,2025年会比2024年更好,2026年也会比2025年更好。