海康威视产品全面涨价将大幅提高海康威视的竞争力

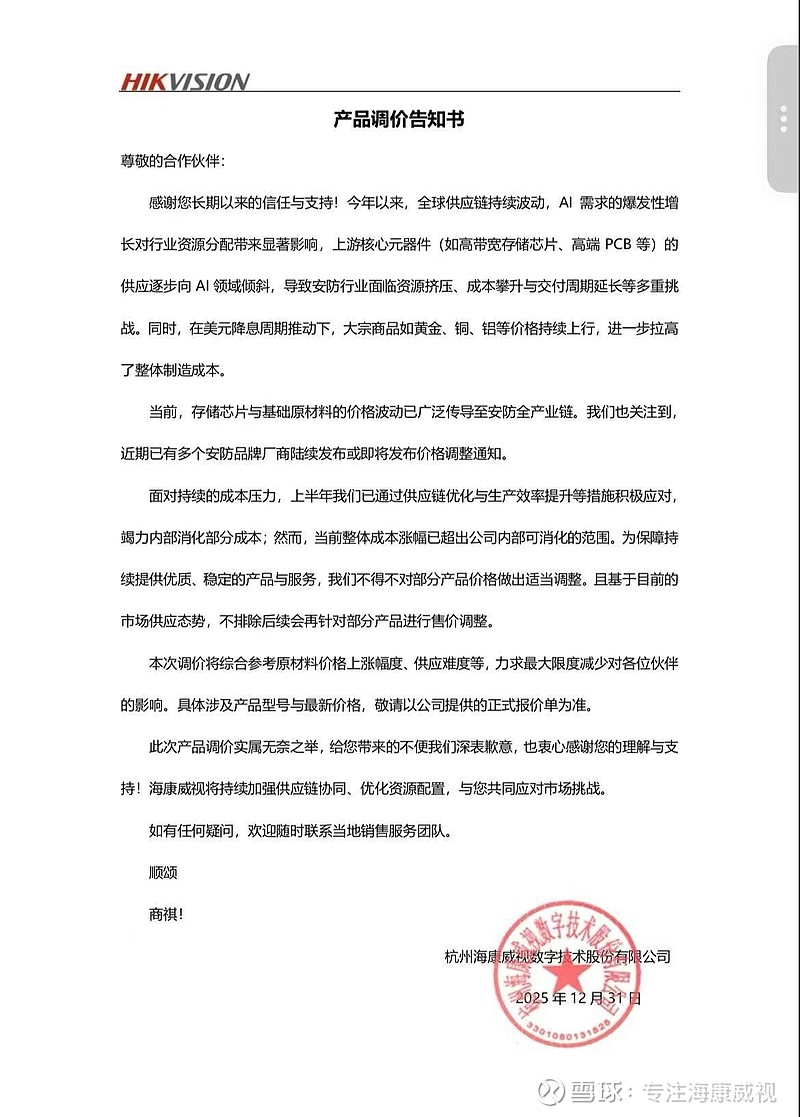

12月31日,2025年的最后一天,海康威视宣布涨价,并且未来还有继续涨价的可能。那么,这次涨价潮对海康威视和其他安防厂家有什么影响呢?

我认为有如下几点:

一、原材料涨价+AI资源倾斜,为何是行业“洗牌触发器”?

海康此次调价的核心矛盾是 “供应链资源错配+成本刚性上涨”:

上游核心元件(存储芯片、高端PCB)因AI需求爆发,被优先供给AI赛道(如大模型训练、AI终端),导致安防行业“资源挤压”(产能、供应优先级下降);

美元降息推高大宗商品(金、铜、铝)价格,叠加供应链波动,进一步放大安防产品制造成本。

这种“供需结构失衡+成本非线性上涨”,对企业的供应链管理能力、技术壁垒、资金储备提出极致考验——而头部企业与小公司的“资源禀赋鸿沟”,会在危机中被急剧放大。

二、头部公司(海康):“抗压+进化”双逻辑强化竞争力

海康作为安防龙头,在危机中反而能巩固壁垒、收割份额,核心源于三大优势:

1. 供应链话语权:“量”与“协同”构筑护城河

采购规模优势:海康年采购体量庞大,对上游供应商议价权强(如长单锁价、联合采购),能优先锁定稀缺资源(AI向资源也会向头部倾斜,因为大厂是供应链“压舱石”);小公司采购量小,只能被动接受高价+缺货风险。

全球化供应链韧性:海康布局多区域供应商、自有产能(如桐庐智能制造基地)和深度代工合作,应对交付周期延长的弹性远胜小公司(小公司供应链单一,易因物流、地缘等问题断供)。

2. 成本转嫁能力:“品牌+客户粘性”让涨价更“丝滑”

安防下游客户(工程商、集成商、企业/政府)对产品稳定性、解决方案完整性要求极高,海康作为“安防全家桶”服务商(硬件+软件+服务),客户替换成本高(换供应商意味着系统重构、风险陡增)。

因此,海康调价时,下游更易接受;反观小公司,客户对其“替代成本低”,涨价可能导致客户流失,陷入“不涨亏死,涨了饿死”的死局。

3. 技术迭代壁垒:“AI+安防”的正向循环

AI是安防行业未来核心增长极,而海康本身就是AI安防的技术标杆(自研AI芯片“璇玑”、边缘计算设备、千亿参数大模型等)。供应链资源向AI倾斜时,海康既是“AI需求方”(自身业务需要元件),也是“AI技术输出方”(赋能上下游),能优先拿到AI核心元件(如AI专用芯片、高算力传感器),反哺产品迭代;

小公司缺乏AI研发投入(算法、算力、数据均薄弱),如今连“基础元件供应”都成问题,技术迭代彻底停滞,与海康的差距从“代际”变为“鸿沟”。

三、小公司:“资源劣势+现金流危机”加速出清

供应链波动+成本上涨,对小公司是“生存级打击”,核心痛点集中在三方面:

1. 供应“断层”:拿不到货=丢订单

上游资源向AI倾斜,安防小厂的常规订单优先级极低,面临“核心元件缺货→项目延期→客户索赔/流失”的连锁反应。典型如中小安防厂商,因拿不到AI优化的存储芯片,传统监控产品性能落后,连投标资格都丧失。

2. 成本“失血”:涨价=利润归零甚至亏损

小公司采购量小、议价能力弱,原材料涨价直接“啃食”利润(如某小厂PCB采购成本涨30%,但产品终端只能涨15%);若强行涨价,客户流失;不涨价,现金流迅速枯竭。

3. 技术“掉队”:AI时代“掉队=出局”

AI安防需要“硬件(芯片/传感器)+软件(算法/平台)”深度融合,小公司既无资金自研AI,也无法承担外购技术的成本(头部方案授权费高昂)。当供应链优先保大厂时,小公司连“跟风做AI产品”的资格都没有,彻底沦为“价格战炮灰”。

四、历史镜鉴:“供应链危机”是龙头的“并购窗口期”

回顾安防行业发展史(如2018年环保整治、2019年贸易战),每一次供应链剧烈波动,都是龙头“收割份额、整合资源”的机遇:

中小厂商因成本、供应、技术三重压力退出,海康通过“并购+代工整合”快速吸纳优质资产(如收购海外安防品牌、整合中小代工厂),进一步巩固“研产销”一体化壁垒;

行业集中度飙升(海康+大华合计市占率超50%),龙头对上下游的话语权从“议价”升级为“规则制定”。

涨价周期下,海康“竞争力不降反升”

原材料+AI资源的双重挤压,本质是行业“准入门槛”的抬升——只有具备“规模、技术、供应链、资金”综合优势的头部公司(如海康),才能穿越周期;而小公司则因“资源错配+能力短板”加速出清。

对海康而言,这场危机不仅是“成本转嫁”的博弈,更是“市场份额收割、技术壁垒加固、产业链话语权升级”的战略机遇——竞争力将在行业洗牌中被进一步强化,龙头地位愈发稳固。