海康威视与大华股份走势分化,核心差距藏在业绩里

大家好,我是海康与Ai观察

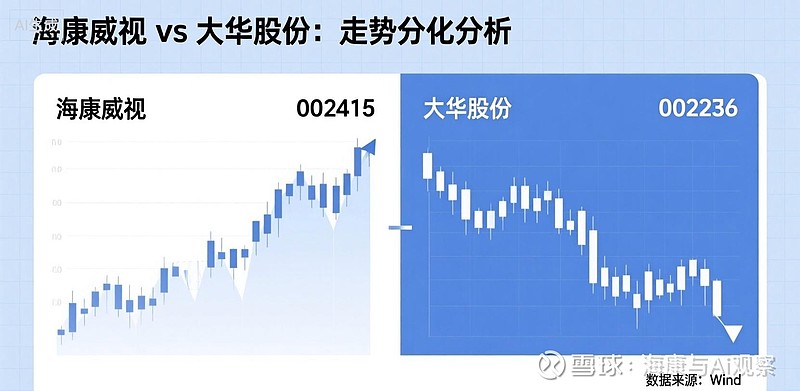

2025年年报预告出炉后,海康威视与大华股份的股价走势出现明显分化,海康威视走势强势,大华股份则持续疲软,两者差距本质是业绩质量、增长结构、盈利韧性的天差地别,市场用脚投票,最终体现为估值与走势的分层。

先看最核心的业绩数据差异。海康威视营收仅微增0.02%,但归母净利润达141.88亿元,同比增长18.46%,扣非净利润也实现15.92%的增长,且Q4净利润增速进一步提升至25.83%,增长节奏逐季加快。更关键的是,公司毛利率维持45.67%的高位,现金流表现极强,利润增长扎实可靠,没有依赖非经常性收益。

反观大华股份,营收增长1.75%,归母净利润38.54亿元,同比增长32.65%,但扣非净利润仅增长16.13%,两者差距超11亿元,主要来自股权转让、理财收益等非经常性损益,主业增长乏力。Q4净利润更是出现环比、同比大幅跳水,扣非净利润仅0.86亿元,核心业务疲软的问题暴露无遗。

盈利韧性与增长结构的差距,进一步拉开了两者距离。海康威视以利润为核心推进精细化管理,成功实现“增收不增利”的逆转,创新业务板块如机器人、汽车电子等,增速超40%,第二增长曲线清晰成型,支撑长期发展。而大华股份硬件业务占比偏高,毛利率约41.65%,比海康低4个百分点,盈利水平先天不足,创新业务还处于孵化阶段,转型兑现速度远不及海康。

战略落地与资金偏好的差异,加剧了走势分化。海康威视的观澜大模型落地15个城市,AIoT解决方案规模化落地,全球市占率达38.7%,龙头企业的技术与渠道壁垒持续稳固,吸引机构与北向资金持续加仓,市场给予高确定性溢价。大华股份的星汉大模型规模仅百亿级,聚焦垂直场景,业务落地范围有限,资金对其主业增长与转型兑现存疑,估值始终承压。

说到底,海康威视走的是高质量、可持续的利润增长之路,主业与创新业务双轮驱动,逻辑经得起验证;大华股份则依赖非经常性收益修饰业绩,主业增长疲软,转型成效未达市场预期。这种本质差异,最终导致了两者走势的持续分化,且这种差距还将在长期经营中不断拉大。

中际旭创(SZ300308) 海康威视(SZ002415) 寒武纪-U(SH688256) 澜起科技(SH688008)