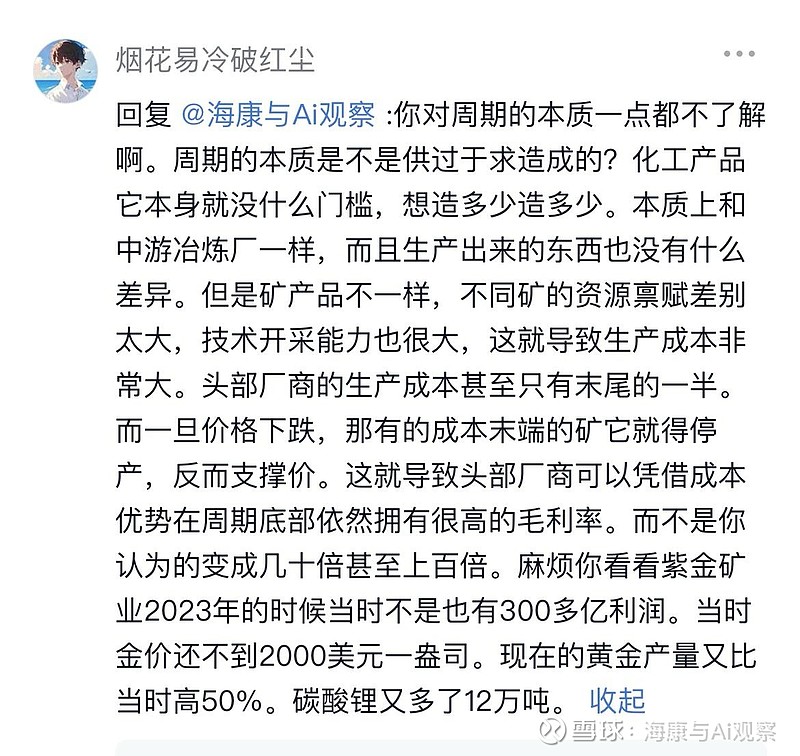

对@烟花易冷破红尘大佬关于紫金矿业不是周期股结论的回复

海康与Ai观察

· 浙江

对于@烟花易冷破红尘 大佬的疑问,我是这样回答的:

你说矿产品和化工品不一样,头部矿企有成本优势,价格下跌时尾部矿企停产能托底,头部能维持高毛利,这逻辑看似有理,实则完全忽略了周期的核心——价格趋势的力量远大于成本优势。

紫金矿业的成本再低,也改变不了金铜价格见顶回落的大趋势。2023年金价不到2000美元时紫金有300多亿利润,现在产量高50%、还有碳酸锂增量,看似更强,但别忘了现在的利润是建立在金铜价格历史高位上的。

一旦金价铜价进入下行周期,哪怕跌20%-30%,紫金的利润也会大幅缩水。尾部矿企停产托底是慢过程,价格下跌的速度远快于供给出清的速度,头部矿企的毛利会被快速压缩,根本撑不住高利润。

化工品是无门槛的过剩,矿产品是有门槛的周期,本质都是价格决定利润。周期顶部的低PE都是假象,紫金再强,也逃不过价格下行带来的业绩杀、估值杀,这是周期的铁律,不是成本优势能改变的。

大家认为我俩谁的观点是对的?

大家讨论一下。