《读财报,选好公司》2025年报系列|复星医药:四季度业绩爆发

之前我其实并不怎么关注复星医药。主要是这公司负债太高,商誉值也太大,加上近三年ROE均在10%以下,根本就不符合我心里优质股票的标准。

为什么这次特意拿出来看?因为我一直关注着创新药,发现恒瑞医药是最早复苏的,在2022年三季度,接着是药明康德,在2022年四季度。

而复星医药一直在创新药领域研发投入也还不错,加上这次它四季度的业绩是出现了明显增长,我想从中找找,创新药是不是真的在复苏、行业拐点有没有来。

一、公司概况:医药全产业链老大哥,创新+国际化双线走

复星医药是国内医药圈的老牌龙头,业务覆盖创新药、仿制药、医疗器械、医疗服务,海内外都有布局。

这个企业亮点很明确:创新药收入持续高增、海外业务占比提升,正在用创新对冲集采压力,是典型的转型中的综合医药集团。

二、核心财报解读:四季度爆了,多项指标连续反转

先看最关键的:

- 2025年营收416.62亿元,同比+1.45%

- 扣非净利润23.39亿元,同比+1.04%

- Q4单季:营收同比≈+20%,扣非净利润同比≈+60%,彻底亮眼

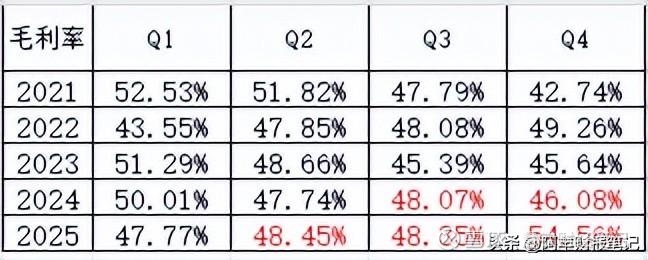

1. 盈利端:毛利率、现金流连续季度反转

- 全年毛利率50.07%,同比+2.1pct,创下近5年新高;Q4毛利率54.56%,同比+8.48pct,连续两季度明显回升,而且创下近五年单季毛利率新高。

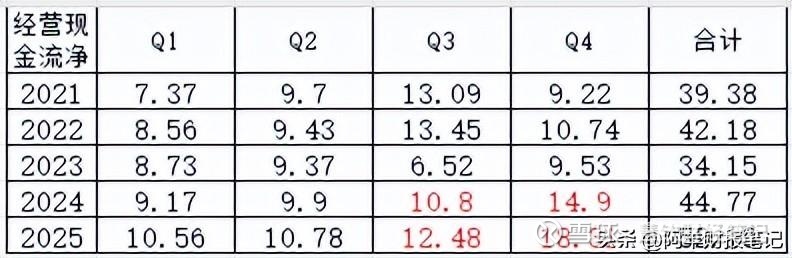

- 经营现金流52.13亿元,在三季度、四季度连续两个季度同比稳增,造血能力回来。

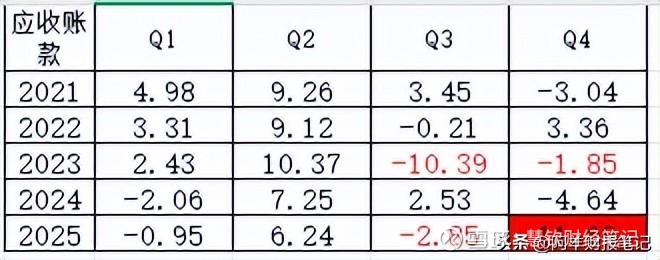

2. 经营质量:合同负债/存货/应收,三季度先拐,四季度确认

- 合同负债:三季度已轻微反转,四季度继续向好,订单回暖信号明确

- 存货:四季度同比大幅下降,这是超级亮点!不是备货积压,是货品卖得快、畅销去库存,运营效率实打实提升

- 应收账款:四季度出现明显增长,和Q4冲量、加大推广、渠道铺货节奏一致,后续重点盯回款即可

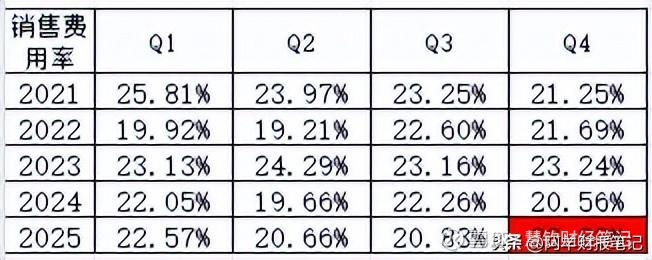

3. 费用端:销售费用率略有上升

销售费用同比有所抬升,说明公司在加大创新药推广、渠道投入,为放量铺路,短期费用换长期增长。

三、估值情况:PE、PB都在历史低位,性价比突出

按2025年报数据:

- 当前PE 27.75倍,10年估值走势PE对应30分位值为22.96;

- 当前PB 1.57倍,10年估值走势PB对应30分位值为1.99

四、总结:拐点或已现

复星医药这一年,靠创新药和国际化撑住了业绩,Q4彻底证实复苏。

虽然负债、商誉这些老问题还在,但经营性现金流、毛利率连续反转,经营底或已经能看到。

风险提示

本文仅基于复星医药2021-2025年年报财务数据进行客观分析,不构成任何投资建议。股市有风险,投资需谨慎,大家务必独立思考、理性决策。

大家觉得复星医药这波是真反转,还是短期脉冲?创新药能不能撑起它的估值?评论区聊聊。

版权声明:本文为作者原创,首发于头条号“阿羊财报笔记”,未经授权谢绝转载。