泡泡玛特每年交给商场多少销售提成?未来的租约商场是否都会有可变租赁?

大鸣v

· 上海

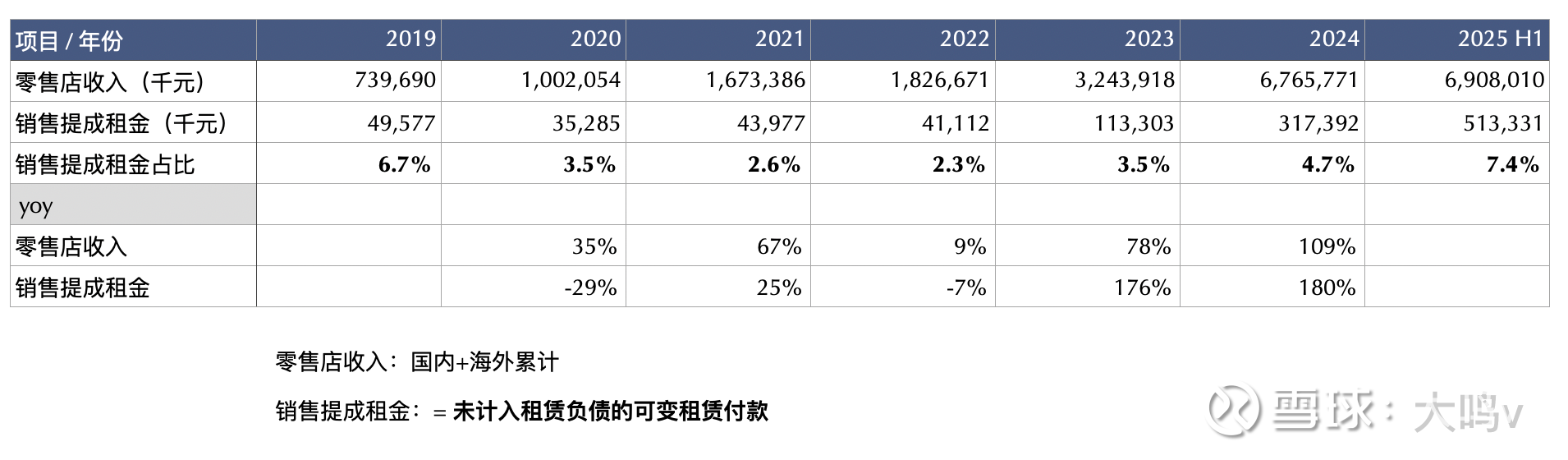

下图中有一个销售提成租金占比,分子为未计算租赁负债的可变租赁付款,分母是线下零售店收入,包括国内和海外。

可见整体而言,有不到5%的收入提成给到了商业地产持有方。

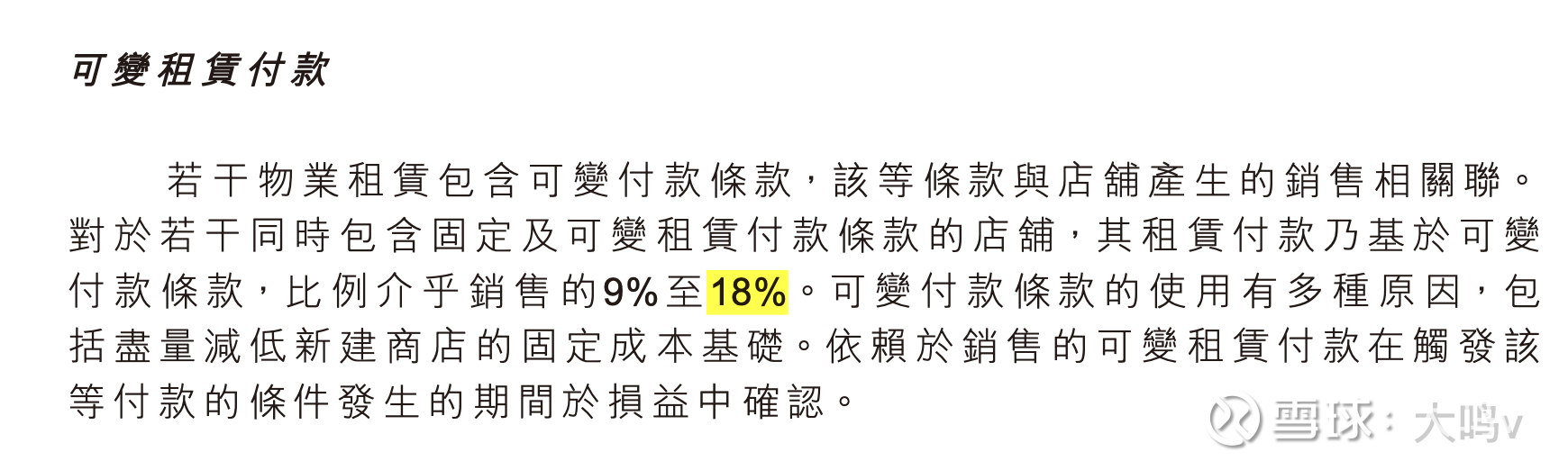

但问题是,在招股书中,泡泡玛特明确提到这个比例在9%-18%之间。

为什么我计算的是5%不到,招股书说的是9%-18%,有巨大差异?

随即找了@mudfish 请教,帮忙查到了以下2024年年报中的以下条款:

随即和mudfish一起讨论,并通过ChatGPT得到的两个结论:

结论1:少数门店有提成,不是全部。

1)合同条款是“区间”,实际支付靠销售达标“9%–18%”是抽成比例上限。 若销售额未达到门槛,抽成租金部分可能几乎没有触发。 → 实际支付额通常低于理论上限。

2)海外市场(尤其日本、韩国、欧美)租赁模式更偏向“固定租金 + 服务费”,提成比例较低。

3)不是所有店都有销售提成许多店采用“固定租金”模式(尤其是早期门店、购物中心中较成熟店铺)。

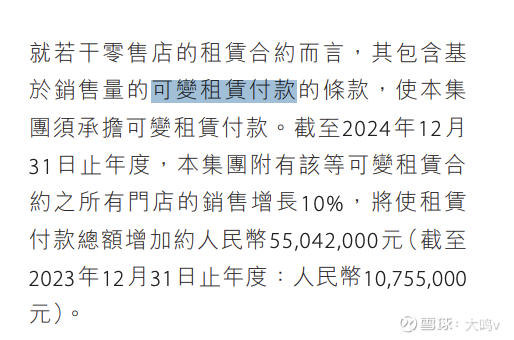

结论2:2024年开始有提成的门店显著增加。

带提成租约显著增加(国内商场扩张),导致的销售涨10%,租金提成会从1000万提升到5000万。

基于结论2的延伸问题:

泡泡玛特大火或者大家都知道他的毛利之后,

是不是未来的租约,商场都会来谈可变租赁?这个比例会不会大幅度增长?