安琪酵母—广*证券25年和26年两份报告逻辑比较分析

用AI比较分析了广*证券明星分析师的两份研报,水平还是比较高的

这两份报告虽然均出自广*证券,但通过对比可以看出,分析师团队在一年时间(2025年3月 vs 2026年2月)内,对安琪酵母的核心逻辑进行了显著的“降维打击”式修正。

从“国内修复+成本改善”的泛泛而谈,进化为“全球化产能收割+糖蜜周期底部锁死”的精准量化逻辑。这种变化反映了市场对公司基本面拐点的确认,以及从“左侧博弈”向“右侧加速”的风格切换。

以下是基于两份文档的深度对比分析:

1. 核心观点的演进:从“等待复苏”到“全面进攻”

2025年3月报告(旧): “困境反转”逻辑。侧重于国内供需改善:认为国内产能扩张结束,竞争格局优化,期待量增价稳。成本端:认为糖蜜价格处于下降通道,折旧高峰即将过去,但更多是“预期”。海外:视为“加速扩张”的成长引擎,但未详细拆解其盈利贡献的质变。

2026年2月报告(新): “戴维斯双击”逻辑。侧重于“全球化破局”:明确提出海外不再是简单的“出口”,而是通过埃及、俄罗斯工厂的高盈利兑现,实现了对乐斯福等国际巨头的错位竞争。成本端:逻辑从“糖蜜跌了”进化为“水解糖替代+储能平滑周期”,强调公司具备了主动平抑原材料波动的能力,而非被动等待周期。业绩指引:从模糊的“增长”变为具体的量化测算(如糖蜜成本摊薄13%,毛利率增厚4pct)。

2. 具体观点的差异与变化

A. 对“海外业务”的认知升级(变化最大点)

旧观点(2025.03): 海外是增长点。认为海外收入增长快(预计20%+),主要逻辑是“国内产能过剩向海外输出”。

新观点(2026.02): 海外是利润印钞机。产能爬坡完成:明确指出埃及工厂净利率提升至29.6%,俄罗斯净利率超19%,证明海外工厂已度过亏损期,进入高回报期。地缘战略:详细拆解了印尼工厂对东南亚的“近岸直供”优势,以及利用埃及产能规避关税(欧盟/英国自贸协定)的红利。竞争壁垒:从单纯的“性价比”升级为“本土化运营+技术服务”的深度绑定。

B. 对“原材料成本”的测算精度提升

旧观点(2025.03): 定性分析。认为糖蜜价格回落(预计降至1100元/吨),公司成本下降10-15%。

新观点(2026.02): 极限量化+护城河分析。价格预测更激进:预测25/26榨季糖蜜价格中枢收敛至750-1000元/吨,甚至1月跌破700元/吨。替代能力:新增了对水解糖(75万吨产能)的详细测算,指出其可替代50万吨糖蜜,且配合储能罐,公司具备了“低点买入+替代生产”的双重防御体系。数据验证:引用了2025年Q3毛利率回升至25.5%的数据,实锤了成本红利的兑现。

C. 对“折旧压力”的判断

旧观点(2025.03): 预判2024年是折旧顶峰,2025年起新增折旧回落。

新观点(2026.02): 实锤拐点已现。确认2024年是折旧高峰,并明确指出2025年起在建工程转固见顶回落,新增折旧占营收比重回落至5%左右,不再构成利润压制。

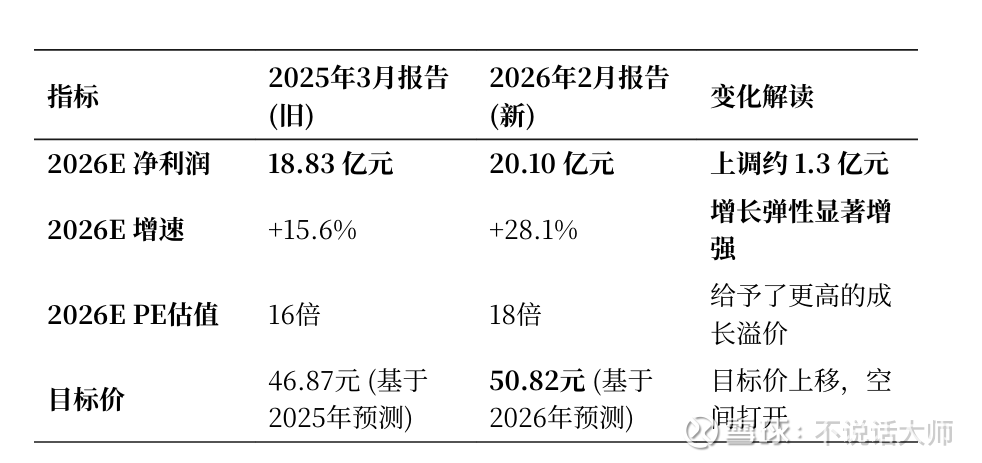

D. 盈利预测的大幅上调

两份报告对2026年的业绩预期存在巨大差异,显示了分析师对景气度判断的修正:

3. 总结:广*证券观点的“变”与“不变”

不变的是赛道地位:始终坚定看好安琪酵母作为全球第二、国内第一的龙头地位,以及其穿越周期的能力。

变的是周期位置与驱动力:驱动力切换:从“国内存量博弈”变成了“海外增量收割”。成本控制:从“被动承受糖蜜价格波动”变成了“主动利用水解糖和储能罐平抑周期”。业绩确定性:从“期待供需改善”变成了“实锤毛利率回升+海外高净利率”。

结论: 广*证券在2026年2月的报告中,剔除了旧报告中尚存的“不确定性担忧”,用实打实的海外高盈利数据和精准的成本量化模型,确立了安琪酵母作为“全球化生物制造龙头”的新估值逻辑。