长期投资-5年期-创胜集团 3/TST001如何销售百亿

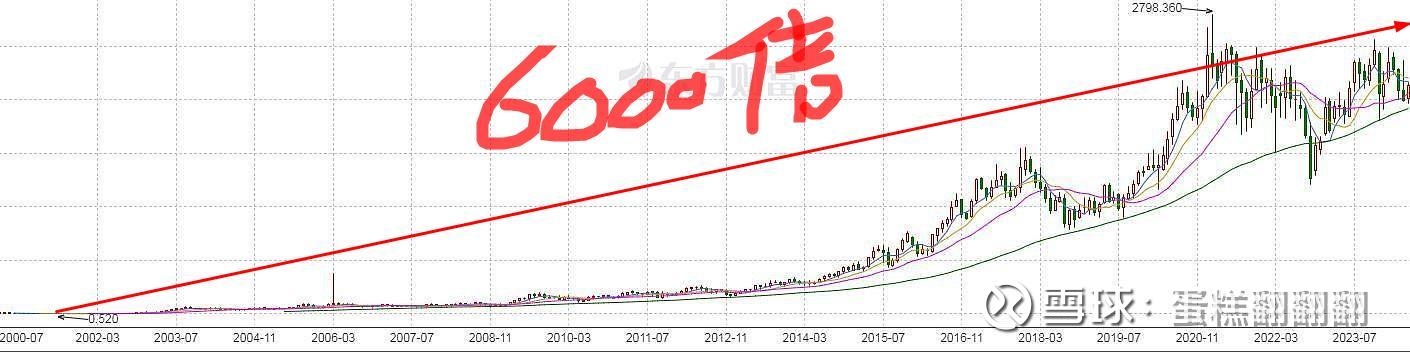

网易在2001年经历互联网股灾之后,2002年凭借大话西游的上市,开始了股市中传奇的上涨之旅。借助互联网的行业东风,到2025年,网易用24年时间上涨了6000倍。

创新药经历2021年到2023年的股灾,大部分股票经历了90%以上的跌幅。而现在的创新药行业跟2001年的互联网行业一样,无疑是最大的风口行业。这样的环境之中,必然也会诞生网易一样的股票神话,这个神话很大概率会是创胜集团。

创新药行业与互联网不同,具有全球扩张属性,而中国的国力跟低廉的人工成本,对于发达国家来说是碾压性的优势。因此,我预测创胜集团最终的成绩将会是3万倍,感兴趣的朋友可以参考我的创胜系列1。

在爆炸式上涨之前,需要有个大话西游一样的催化剂。TST001就是创胜集团的“大话西游”——一个年销售额将达到百亿以上的重磅炸弹。

本文我将从CLAUDIN18.2市场规模;路线之争;核心竞争对手共三个角度分析TST001的潜力。股票市场的定价根本没有认识到创新药市场的网易正在诞生。

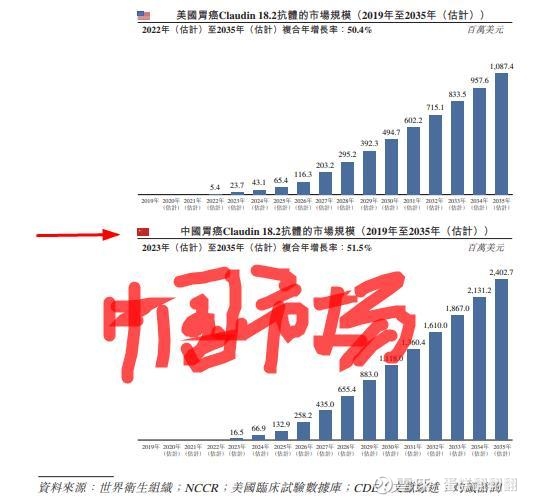

一:CLAUDIN18.2——560亿的销售市场

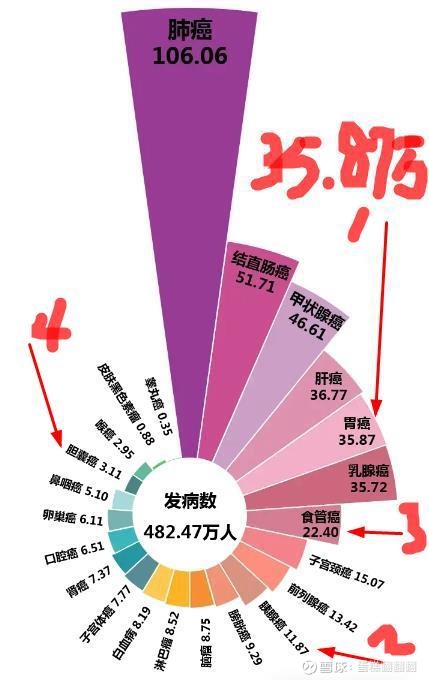

Claudin 18.2抑制劑市場規模擴大的依據如下:Claudin 18.2陽性癌症在美國及中 國的發病人數均相對較多,美國有超過5万名Claudin 18.2陽性癌症患者,而中國有 57万名Claudin 18.2陽性癌症患者。就表達Claudin 18.2的癌症患者而言,現有治療方 案有限,尤其是胃癌及胰腺癌患者。因此,存在巨大的醫療需求缺口。

市场规模感兴趣的自己研究,不是本文重点我不讲废话,直接告诉答案,全球规模大概560亿人民币。

其中,本次TST001主要进攻的市场是胃癌,全球市场260亿人民币,中国市场180亿。

这个非常重要的点,很容易被投资者忽略。我们知道,美国的医药费用是中国的8倍左右,正常来说同样的药物,美国的市场规模是中国的8倍。但是,胃癌由于国内患病率是美国的十几倍,于是导致国内的胃癌药物市场规模实际是美国的2.2倍。这为国内胃癌药物占领全球第一的市场份额打下良好的基础。(其他癌症的药物因为国内市场过小,实际上销售额严重依赖美国,而采用bd的方式,往往只能收到10%左右的分成,利润非常小)。TST001如果拿下国内的胃癌市场,那么这部分市场带来的销售将是源源不断的现金流、纯纯的利润。即使只占3成市场,也有54亿销售额,加上国外市场以及胃癌以外的其他适应症,销售额破100亿基本不在话下。

二:单抗、ADC、双抗、CART、MRNA、RDC路线之争

根据 Insight 数据库,CLDN18.2 赛道除已获批的佐妥昔单抗外,全球仍有 70 多款药物处于临床不同开发阶段(活跃状态),其中国产药物占比近 90%。

单抗:以创胜集团的 Osemitamab (TST001) 联合 CAPOX (卡培他滨和奥沙利铂) 化疗方案为代表——主攻一线治疗

目前显示出所有方案中的最佳疗效,临床数据mos最佳是创胜集团的21个月。

ADC:目前在研的ADC 药物却没有像佐妥昔单抗那般立足在一线治疗,反而还是期望从后线中稳步向前。

由于末线治疗的市场规模远小于一线治疗,而且在 CLDN18.2 中尚未看到 ADC 药物的绝对优势,因此我将ADC药物排除出TST001的对手行列。

双抗:双抗药物的临床开发滞后于单抗和 ADC 药物,从而导致其临床声音相对较弱。另一方面从疗效数据来说,目前公开的 CLDN18.2 双抗药物的研究结果似乎并不是那么瞩目。

由于临床集中在1、2期,落后单抗3年时间,同时数据并不占优,也可排除出竞争。

CART:CAR T 药物目前仍然没有解决其天然弊端,包括不能现货、临床治疗费用高于常规药物类型、对实体瘤的治疗差强人意等。尤其,对于目前的国内支付环境和患者经济承受能力,CAR-T 疗法的高昂费用和研发成本将是不得不考虑的重要因素,也可以排除。

MRNA:我对于这项技术的印象还停留在疫苗领域,个人认为对于肿瘤药物,MRNA技术并不占优

RDC:RDC被认为是下一代ADC技术,而目前这个技术路径只有创胜在做,因此竞争力强了更好,弱了也不影响。

通过以上的技术路径分析,我基本上把竞争对手锁定在单抗三期的几个药物之中。即:明济生物的M108与奥赛康的ASKB589两个药物之中。

三:核心竞争对手

1:TST001:入组人数82(全球临床)

无论其CLDN18.2表达水平如何,经过22.6个月的中位随访观察,中位生存期(mOS)为20.4个月。

在26例经IHC 14G11 LDT方法检测显示CLDN18.2中高表达(≥40%的肿瘤细胞的膜染色强度≥2+)且PD-L1 CPS已知的患者中,中位生存期(mOS)为21.7个月,中位无进展生存期(mPFS)为16.6个月。该人群的确认客观缓解率(cORR)为68%,中位缓解持续时间(mDoR)为16.5个月。

2/ASKB589:入组人数62(国内临床)

CLDN18.2 中高表达的 IV 期 G/GEJ 腺癌受试者确认的肿瘤客观缓解率(cORR)为 76.1%,中位肿瘤缓解时长(mDOR)为 13.9 个月,疾病控制率(DCR)为 100%。截止 2024 年 12 月 20 日受试者中位随访约 15 个月,中位无进展生存期(mPFS)为 12.45 个月,18 个月的总生存期(OS)率为65.2%。

CLDN18.2 高表达的 IV 期 G/GEJ 腺癌受试者 cORR 为 81.8%,mPFS 为15.28 个月,18 个月 OS 率达到 73.4%。

可见,ASKB在中高表达领域os小于TST001,同时缺少低表达人群,被TST001碾压。

3/M108:入组人数52(国内临床)

51例可评估受试者中,36例受试者属于CLDN18.2中高表达的患者(≥40%的肿瘤细胞膜染色强度为2+及以上),ORR为81%,DCR为97%,mDOR为9.9月,mPFS为11.0月,mOS为20.3月;15例受试者属于CLDN18.2低表达的患者(≥10%的肿瘤细胞膜染色强度为1+及以上且<40%的肿瘤细胞膜染色强度为2+及以上),低表达受试者的ORR为66.7%, DCR为100%,mPFS为5.0月,mDOR为3.9月。

同样,M108在中高表达领域os小于TST001,同时低表达人群没有公布OS数据。从mpfs只有5个月预测,大概率与Zolbetuximab一样,低表达的疗效相对于高表达减半,疗效被TST001碾压。

从以上对手的数据对比中可以得出结论:国际临床暂时没有竞争者,低表达领域没有竞争者,中高表达临床数据最优,样本数量最大,三期临床的准确性更足。

基于以上优势,我确信TST001成药后将占领除Zolbetuximab之外的一半市场。

据安斯泰来内部预测,Zolbetuximab将2030年销售峰值达到1000亿日元-2000亿日元之间(6.67-13.34亿美元),即45亿-90亿销售。剩余170亿-215亿的胃癌市场份额,则TST001的市场份额是85亿-107亿之间。与公司交流会议公布的销售预测一致。