蛋糕翻翻翻

· 福建

$北海康成-B(01228)$

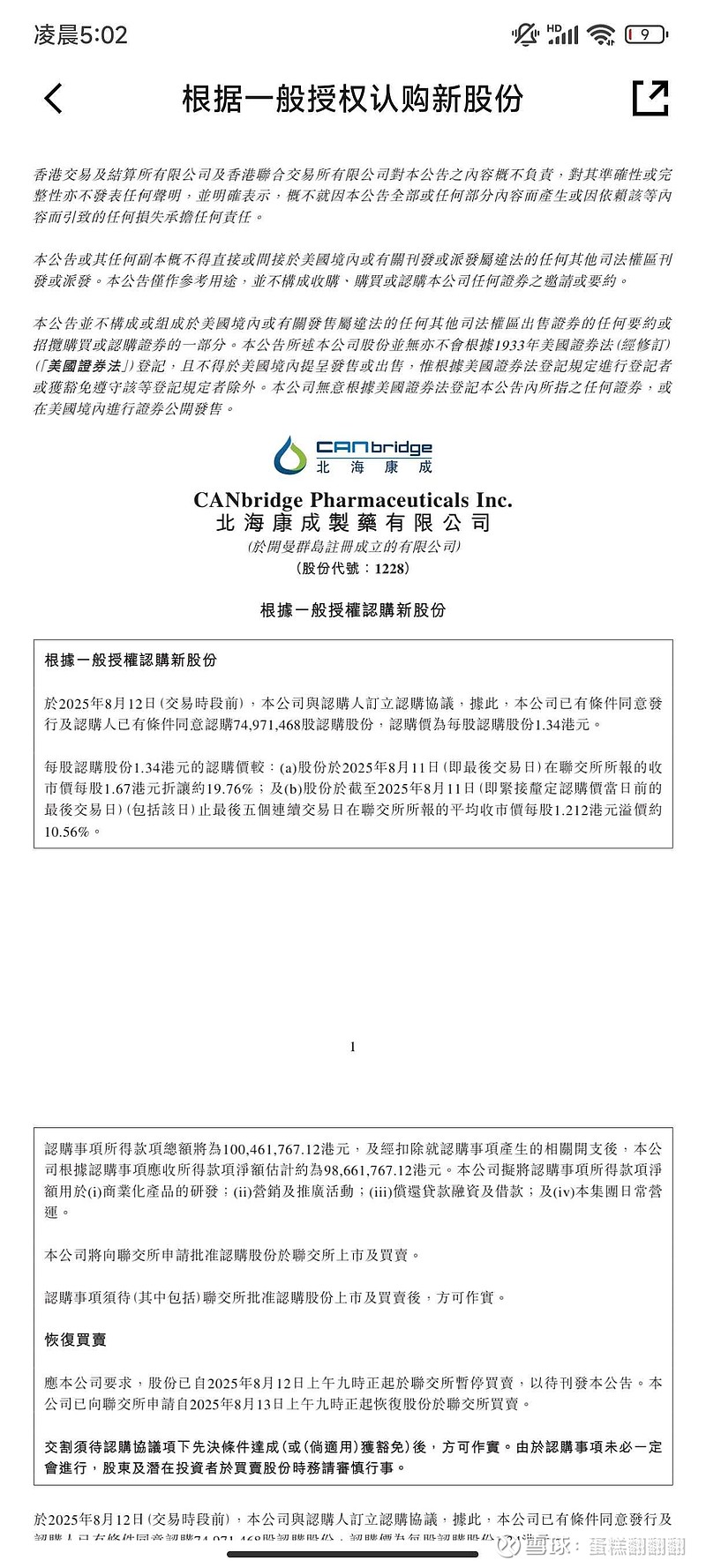

大利空,不仅没有收购,还增资稀释股权。

新股东认购7490万股,总股本4.2亿股,稀释19.8%。

定价1.34港元,为目前价位1.67的8折。

测算新股东花了一个亿,就拿下了19.8%的股权,那么其实反应了公司资金的匮乏,已经到了需要贱卖股权的程度。

其实这个价位,即使是普通投资者,能拿出一个亿的也比比皆是,所以公司说好听点是找个分销商,说不好听点是销售团队无法维持销售网络。从创新药公司的销售上看,要么自己销售要么找巨头医药公司合作,销售网络遍及全国各大分销商跟医院才是真正的销售体系,单单找一家分销商去销售是很奇怪的事情,只能说公司需要这1个亿解燃眉之急。

那么,配股就解释了公司为什么中报没有出现现金流问题了。同时,也说明了我之前的预测中的盲点,即中报为何没有资金问题的原因,我把他归因于公司药物销售的增长,目前来看就是这1个亿救了公司,代价是稀释19.8的股权。

我们

点击查看全文