$创胜集团-B(06628)$

2025年中报解读

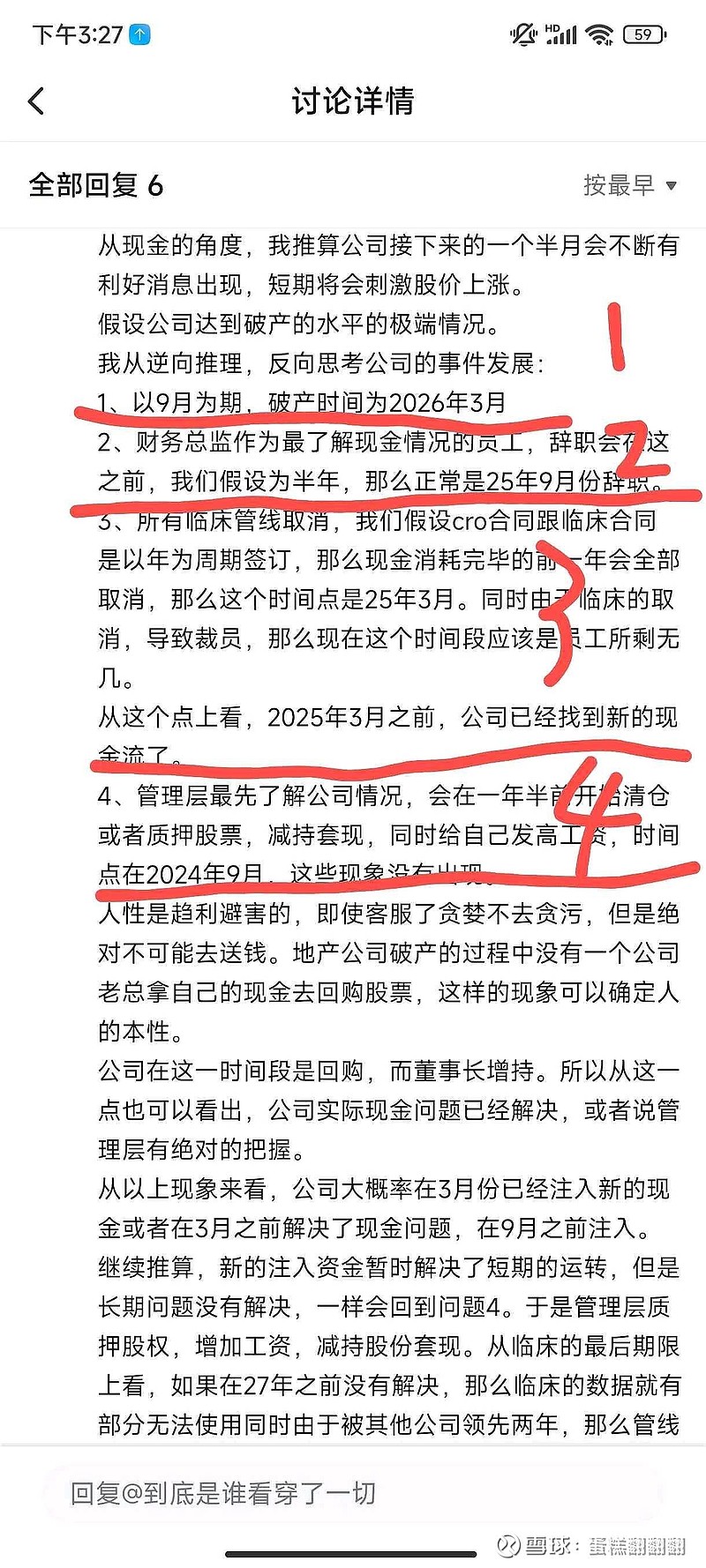

1截止到中报,现金余额为4500万,2025年上半年消耗现金为1.2亿,理论上按照上半年的消耗速度,只需要2.25个月,现金消耗完毕,即时间为9月7日。目前时间是8月27号,很明显公司的现金流又补充了,可以至少维持一年的运营(参考审计否定意见管理层分析)

2员工人数从24年年报的184人减少到中报的171人,人数不变,说明公司现金流没有问题

3财务总监,高管及员工没有辞职现象

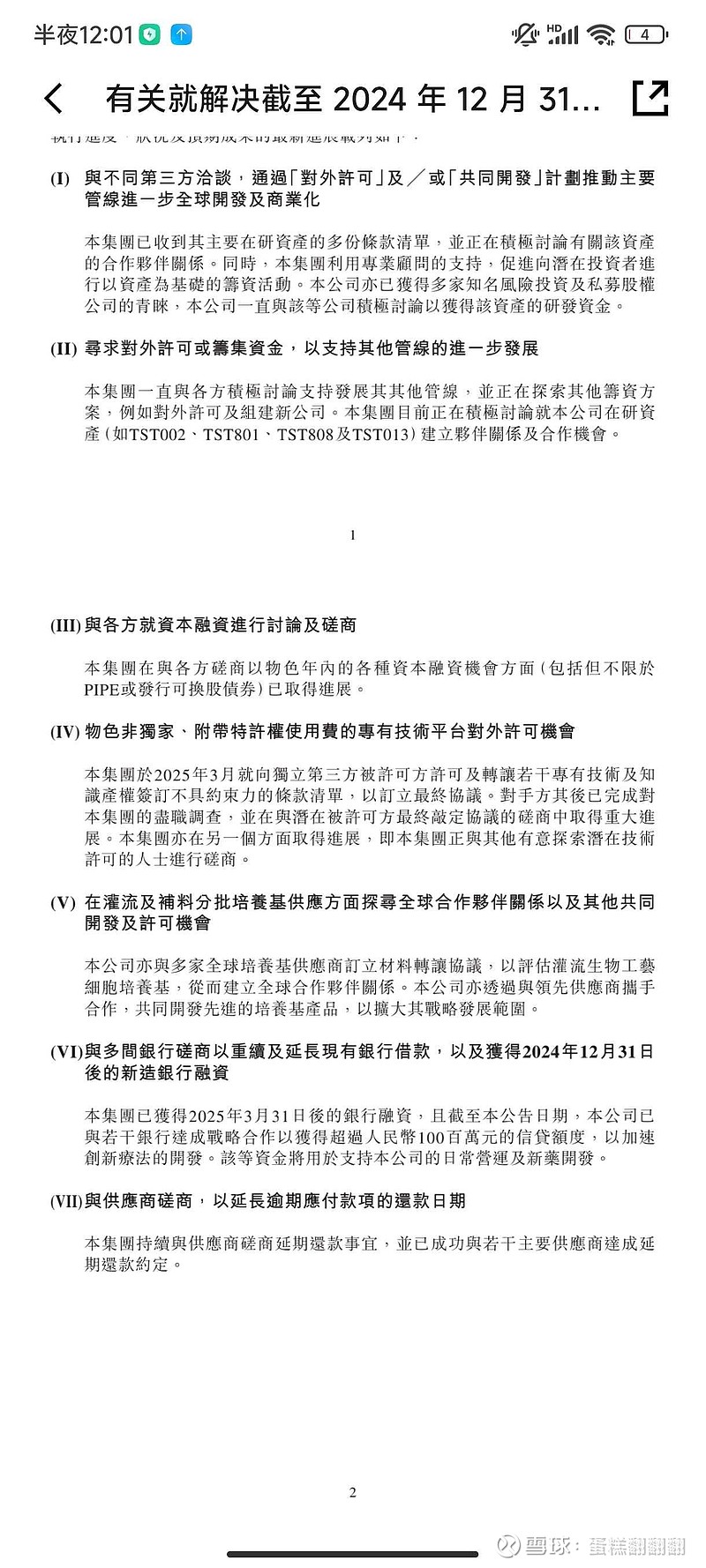

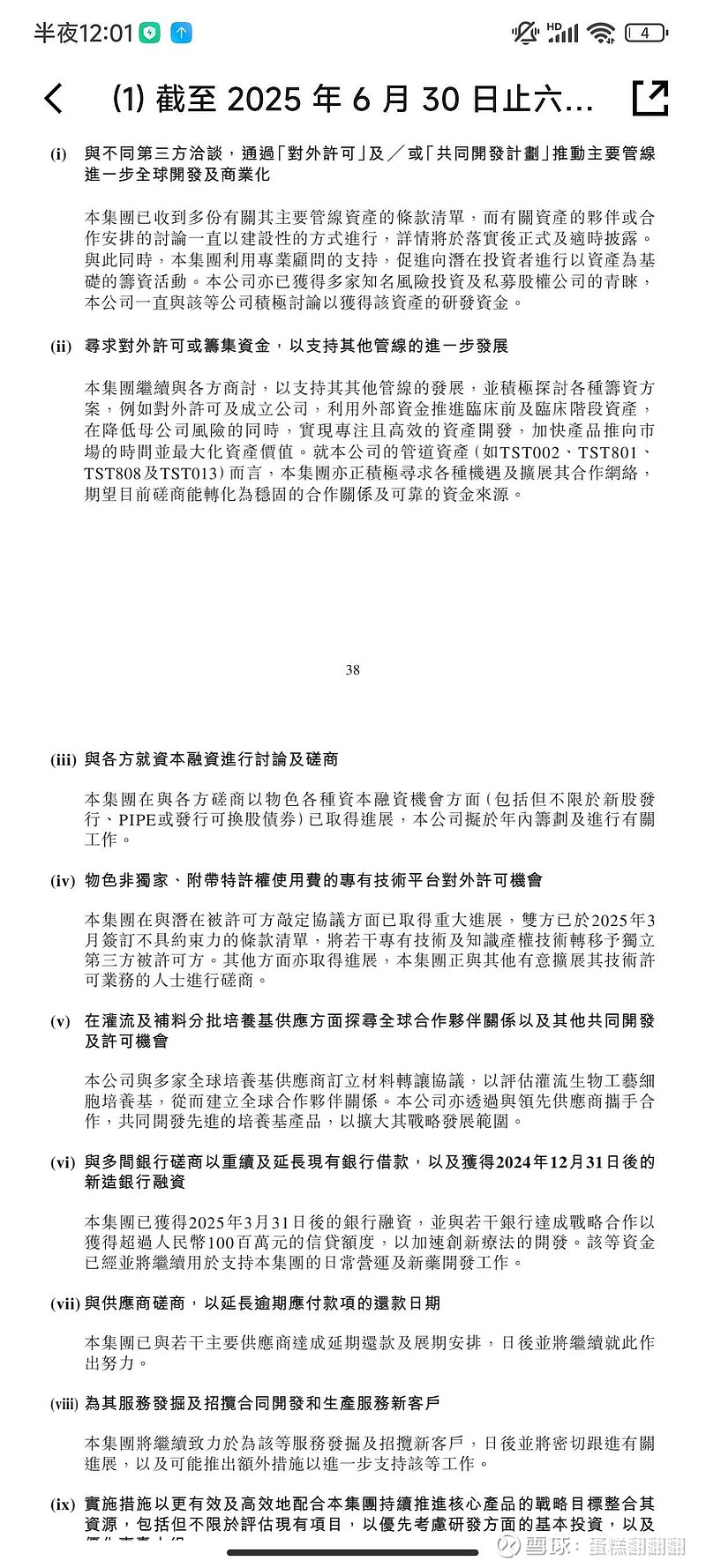

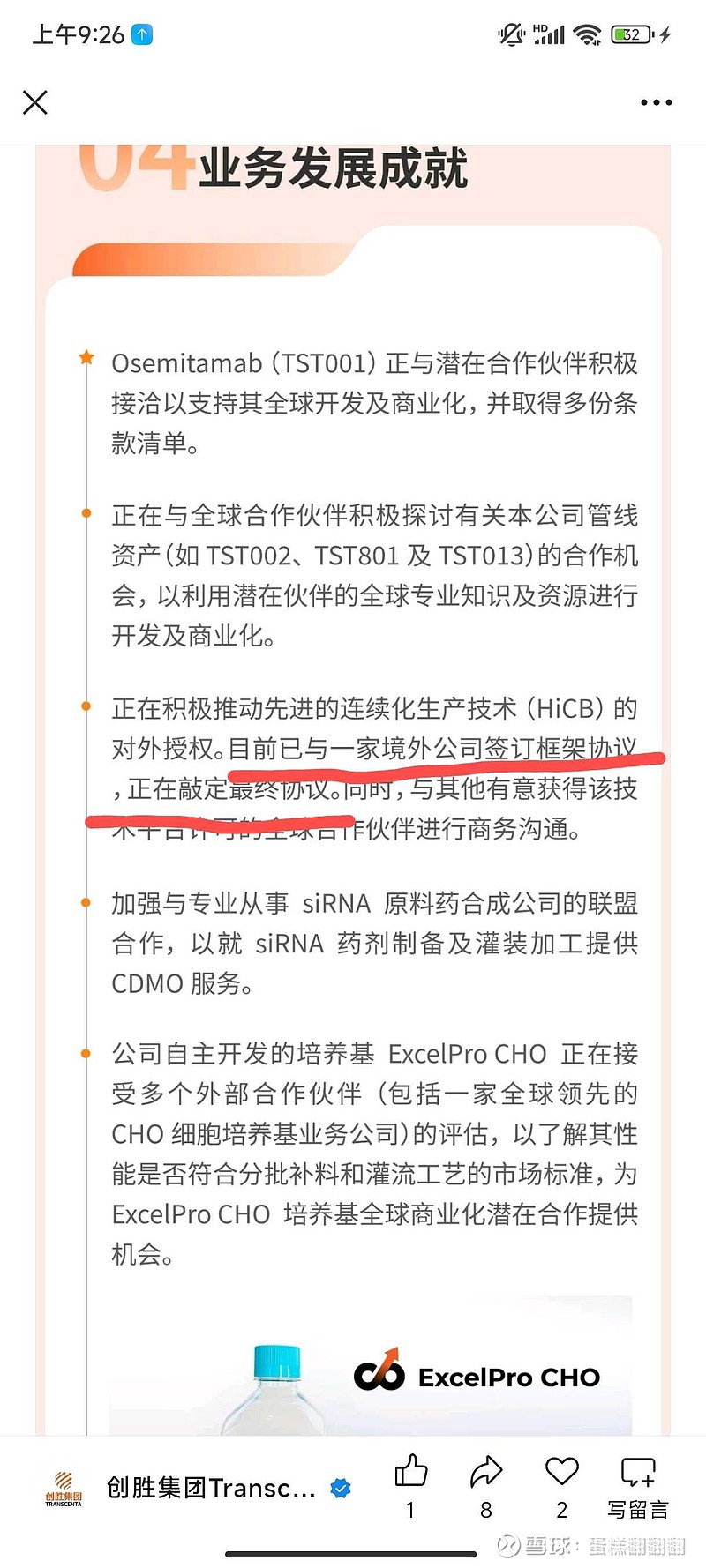

4更进一步明确表述cdmo技术授权在敲定最终协议

5新增tst786,pd-1 vegf及gremlin-1三特异性抗体,说明公司已经开始围绕gremlin靶点布局了,作为001之后的新引爆靶点,这一两年围绕这个靶点的预期会增加公司的股价增长上限。

6研发费用从1亿下降到7600万,降幅不大,说明公司没有减少研发的意图,可见bd已经板上钉钉。从现金流的消耗速度上看,最近一两个月要么公布新融资,要么公布bd,因为现金只够维持到9月7号,即使下半年研发费用下滑,也只能维持到10月左右,因此消息必然会公布。

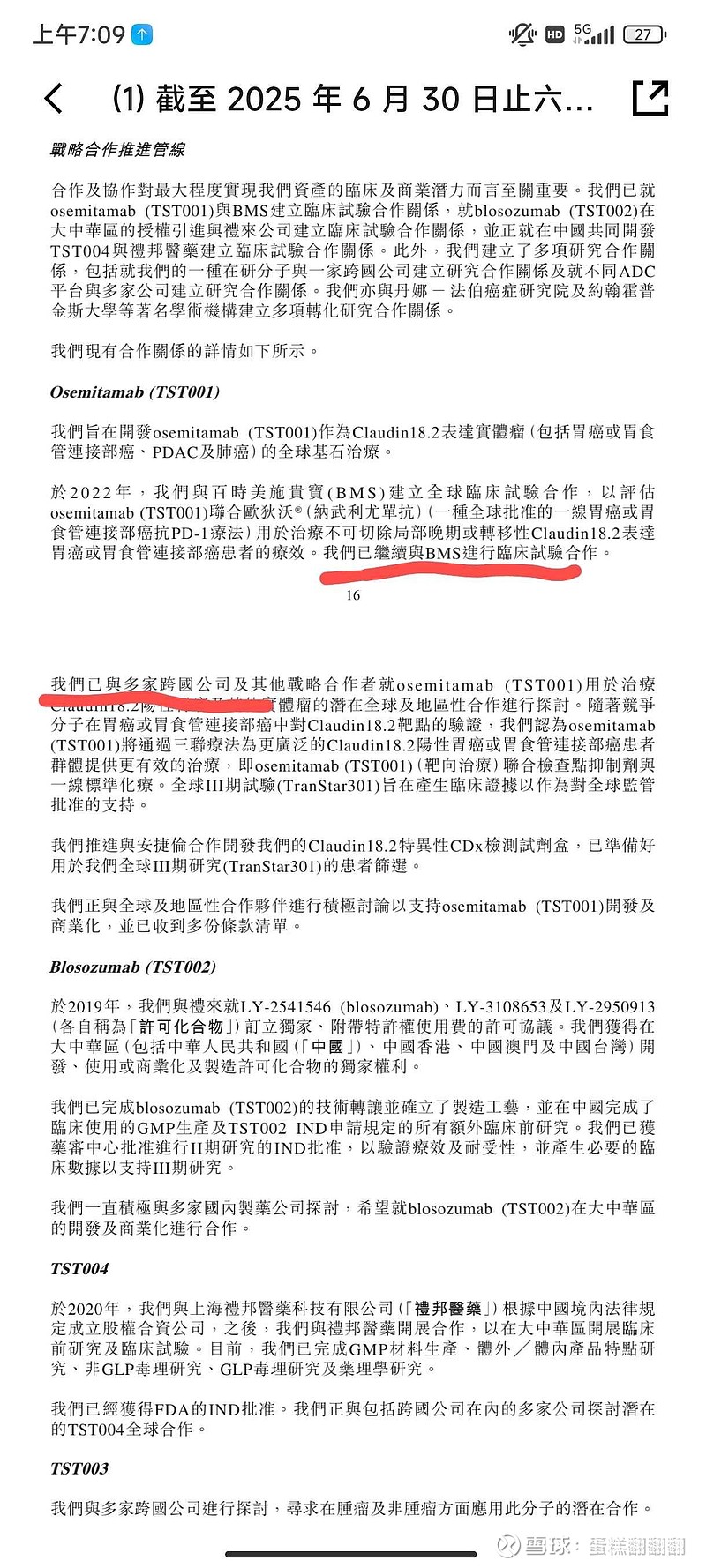

7本次最重要的点在于,明确001的bd一直在建设性的进行,详情将于落实后正式披露。这个比上次表述更加确定,几乎是暗示了百分百成功的意思。结合第6点的分析,以及本段积极的措辞,我想9月份公布bd的概率非常大。再结合公司继续与百时美合作的表述,很有可能双方各做让步,最后达成了一致,最终的买方还是百时美。而我看中的是长期的合作,抱住大腿未来还有很多适应症跟其他药物可以通过百时美进入美国市场。

同时本次新增表述为多家跨国公司及其他战略合作者,那么可以肯定的是正在谈的bd是关于国外部分的权益授权,而国内部分并不是之前市场预期的newco,这部分属于重大利好,因为任何形式的将001的国内权益拿去分成的做法都是不明智的行为。

8其他次要管线打算采用newco模式,重点在于敲定持续稳定的资金支持,减少对母公司的风险。这个符合公司以claudin18靶点为核心的战略意图,同时新的战略靶点gremlin也启动,两个核心靶点布局需要大量资金内循环,那么次要管线的确需要外部资金支持,符合公司战略利益。

9融资方式新增了一个增发股份,符合我之前将市值拉高进行股权融资的预期,这个可能性非常大,预计近期会实施。好处非常明显,通过股权融资可以保证有充足的自有资金推动001国内部分三期临床,从而保证国内部分的百分百权益,这个非常重要。任何形式的与别人分享001的收益都是错误的选择,增发股份是最好的方式。

最令我乐观的是公司新增了gremlin三抗管线,围绕这个全球首创靶点的新领域目前没有对手。

公司的战略是所有医药上市公司中最清晰最强的。就是围绕两个靶点布局药物矩阵,通过药物矩阵构筑护城河,实现利益最大化。

claudin18靶点布局单抗bic,然后通过bic的单抗布局adc 双抗 rdc 三抗或者其他任何形式的药物,同时围绕适应症可以不断扩张,那么单单这个靶点就可以让公司做十几年,同时可以获得200亿以上的销售额。

gremlin靶点布局单抗,以及热门靶点pd1vegf相结合的三抗。未来也会跟claudin18靶点一样布局双抗adc等同时扩展适应症,作为全球首创靶点,创造百亿级别的销售额概率很大。

针对核心管线,通过销售收入推进管线临床,实现内循环是公司的首要任务。其他管线,公司的战略很清楚,就是没有多余的资金去推动,作为辅助,可以引入长期战略资本合作,以获取额外利益。

从公司的战略布局上看,国际医药巨头的雏形已经很清晰了,我想国内暂时没有其他公司可以构成威胁。

总的来说,公司围绕claudin18靶点布局,同时新增首创靶点gremlin的布局,两个靶点广阔的市场以及公司bic fic的领先地位足够推动公司近5年一跃成为国内一线医药巨头。

更新数据

网页链接

公司官方公众号更新中报简介了,今年公司对资本市场的互动积极主动,应该是希望bd之后市场可以积极反馈。

如果公司做好分内事,把bd做好,首付款达到目标。那么二级市场需要配合的是给予公司公正的定价,这个需要市场对于公司有正确的认识,同时配合宣传让更多的投资者可以认识到公司的价值。

那么这一过程就符合我的投资双赢理论,反应二级市场对于社会的真正价值

$荣昌生物(09995)$ $北海康成-B(01228)$