蛋糕翻翻翻

· 福建

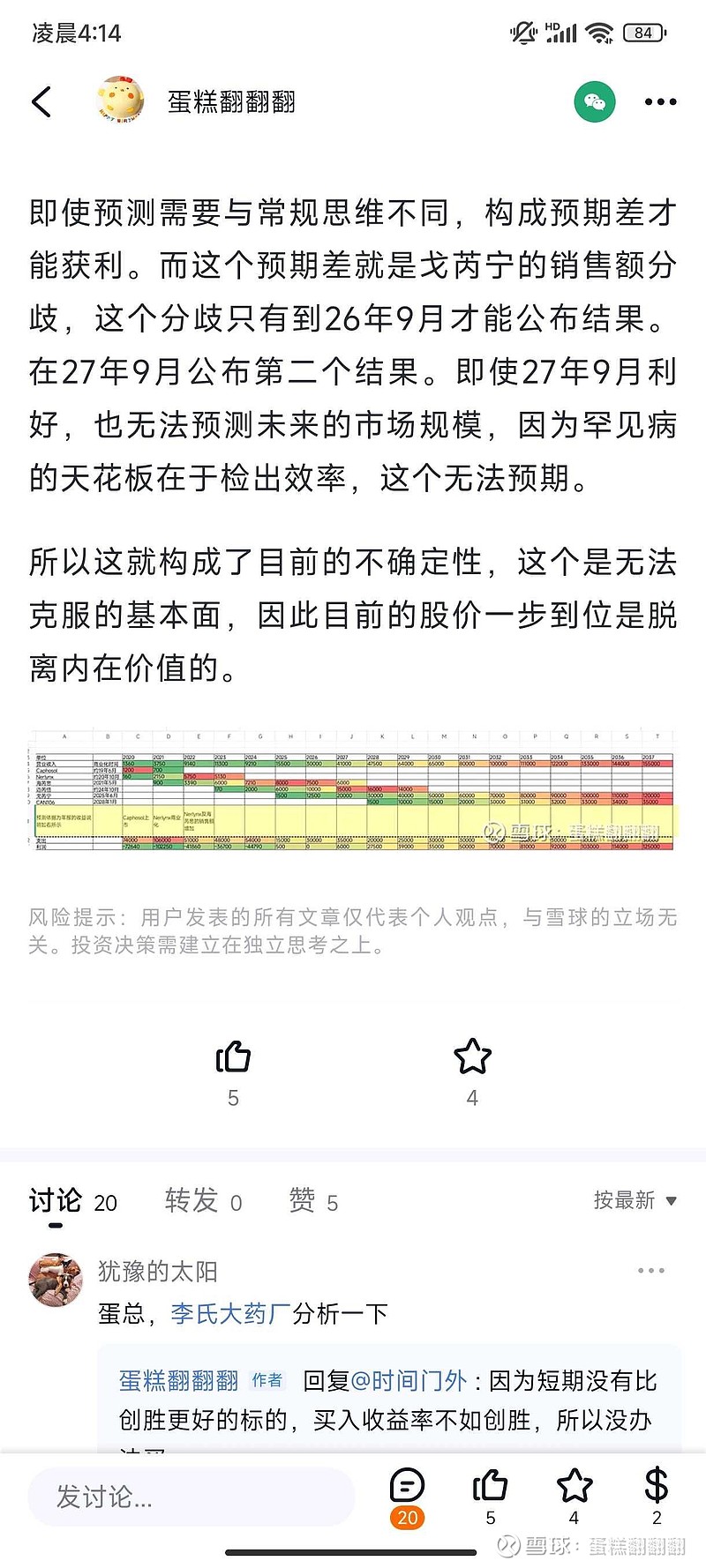

$北海康成-B(01228)$

公司的事态发展与我预期一致,债权人药明生物没有讨债行为,公司上半年度过破产风险,但是下半年的风险没有解除。公司维持运营需要保证药明生物不发难,同时战略投资者需要随时准备补充现金,可能会产生债转股或者战略继续融资导致进一步的股权稀释。

海芮思与迈芮倍的销售额大幅度不及预期,我之前提示过中报的亏损风险,北海康成的市值超出我预期的中报前2.5-3亿太多,不知道中报后市场如何定价,可以拭目以待。

上半年现金消耗1.1亿,主要是用于归还租金,剩余现金200万。

现金的收入短期无法改善,假设下半年戈芮宁可以产生1500万收入,迈芮倍与海芮思产生2200万收入,支出端有刚性开支6000万。那么资金缺口为3100万,这部分缺口可以由战略投资者融资补上,公司的股权会进一步稀释,预期26年开始现金流回正。

预计整个下半年的扣非亏损为3300万,上半年扣非亏损为5000万,年度扣非亏损为8300万,加营业外收入利润1700万。

总体来说,中报收入大幅度不及预期,现金流枯竭,命运掌握在药明生物手里,破产风险没有解除。戈芮宁的销售在下半年才会体现,由于起步阶段同时没有进入医保,销售额放量还为时过早。真正的预期差,可能需要到26年9月的中报才能体现。

26年9月之前继续维持5-6亿的估值不变。