长期投资-5年期-创胜集团 5/TACI靶点对决荣昌生物与再鼎医药

前段时间创胜集团半年报会议重点介绍了TST801,当时我在困惑,为什么一个临床前的产品这么隆重介绍,甚至于放在第二位次呢?

当我在各个公司链接底下咨询雪球朋友的专业意见时,听到最多的声音是,临床前的产品跟已经上市的药物没有可比性。不要浪费时间可能是大多数人的看法。

事实是否如此呢?

答案是否定的,TST801可能是创胜集团的第二款重磅炸弹。

7月7号医药魔方发表的这篇文章被我笑死,标题写的太搞笑了,乍一看好像来搞诈骗的一样(感兴趣的可以搜索一下,公司的官方微信号也有转发,临床数据写的很详细)。公司积极发布消息,本意是为了提振市场信心,但是公司低估了投资者的疑心病,对于一个受怀疑的公司,任何夸张的消息都会被认为是造假,这是人性无法改变。

文章虽然没有引起市场的重视,但是如果刨除偏见,我们仔细研究的话,可以看到文章写的非常实在,TST801确实有可能是个重磅炸弹,而TST808实力也不容小觑。

接下来,我从1、TACI市场规模 2、TACI竞争格局 3、TST801泰它西普povetacicept数据对比 4、临床前bd案例 四个方面来推测TST801的BD首付款及总里程碑以及推算市场的竞争能力。

根据估算,我认为TST801的首付款约为2亿美元,总里程碑为30亿美元;TST808首付款为0.5亿美元,总里程碑为5亿美元。

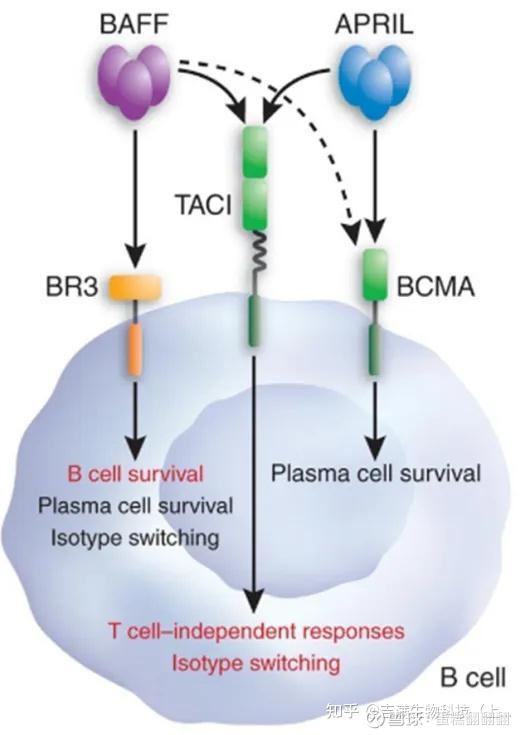

1/TACI赛道:BAFF/APRIL

BAFF(B细胞激活因子,也称为TNFSF13B、CD257、BLys)和APRIL(增殖诱导配体,也称为CD256,TNFSF13)参与了许多人类自身免疫性疾病的发生,在系统性红斑狼疮(SLE)、IgA肾病、Sjögren’s综合征和类风湿关节炎患者的血清中检测到这些细胞因子水平升高。因此,这两种分子都是B细胞驱动的自身免疫性疾病的合理治疗靶点,一些BAFF/APRIL的抑制剂已经在临床试验中取得成功并获批上市。

简单来说BAFF和APRIL都属于B细胞刺激因子,是维持B细胞和体液免疫的关键因素。靶向这两个分子之一或者同时靶向这两个分子的药物,可以调节TACI因子,称为TACI赛道。

TACI可以调节B细胞引起的各种免疫疾病,那么理论上这种药物就可以治疗多种自身免疫性疾病,而这巨大的市场就成为这个赛道火热的关键因素。

本次TST801对决的两个重磅对手:

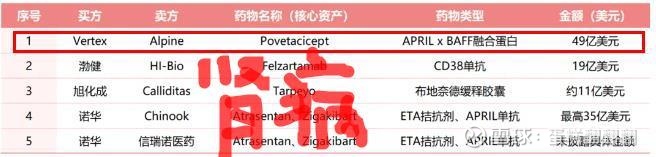

荣昌生物的泰他西普首付款5000万美元,总里程碑42.3亿美元

再鼎医药引进的povetacicept,总现金付款49亿美元

从患者数量来看,自免疾病患者人群庞大,全球自免疾病患病人数预计5亿以上,中国主要自免疾病患者近4000万人。在当前药物市场,自免疾病药物仅次于肿瘤及感染药物。根据弗若斯特沙利文数据,2022年全球自免药物市场规模约1323亿美元,预计至2030年全球市场规模将达到1767亿美元。

2/TACI赛道:BAFF/APRIL竞争格局

虽然自身免疫疾病与B细胞息息相关,但是B细胞并不只是TACI一个靶点,那么TACI必须体现出优势,才能让这个靶点的药物占领自身免疫疾病市场的最大份额。

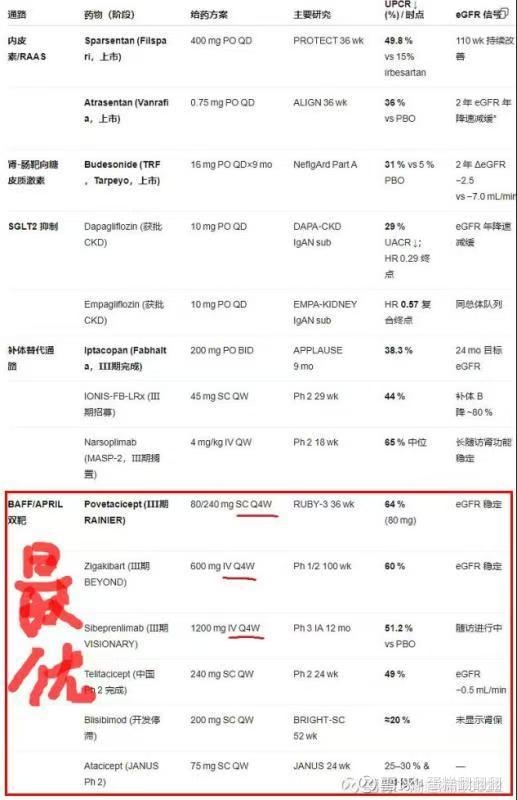

上文说到BAFF和APRIL都属于B细胞刺激因子,是维持B细胞和体液免疫的关键因素,理论上TACI靶点可能是最理想的靶点,从iga各种类型的靶点药物的疗效来看,也验证了TACI靶点的优势,如下:

如此优越的市场前景,如此重要的靶点,市场竞争其实并不大,目前全球仅有10个在研药物公开露面,且早期项目居多。在研项目少的原因是因为靶点的首创先行者Atacicept临床接连失败,血清IgG水平下降过多,突破安全阈值,引发严重感染的问题让这一赛道风险巨大,因此跟随者很少。

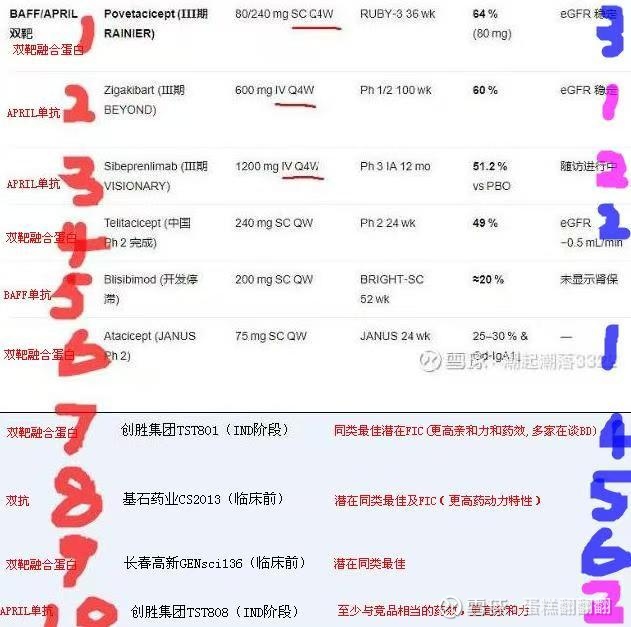

目前全球在研的药物如上图所示,其中TACI赛道又分为

BAFF单抗1个、APRIL单抗3个、双靶融合蛋白5个、双抗1个

其中又以双靶融合蛋白的疗效最优、APRIL次之。

而创胜集团的TST801属于双靶融合蛋白,扣除行业失败的先行者Atacicept之后,在该分类中属于第三个药物,如果按代差分,属于第二代第一名。(荣昌生物的泰他西普、再鼎医药引进的povetacicept属于一代分子)

创胜集团的TST808属于APRIL单抗,在该分类中排名第三(也是有利竞争者)

从这个角度看,自勉TACI赛道,创胜集团占领了2个前三位置,相对其他公司具有巨大的优势。

3/TST801对决荣昌生物的泰他西普与再定医药的povetacicept

关于TST801的优势,我们可以从每一代的分子设计原理说起。

1 Atacicept

在TACI胞外区截断设计中,选取了天然TACI全长118个氨基酸中的第30-110位氨基酸,缺失区域为N端1-29位及C端111-118位,由于APRIL结合依赖N端结构域,导致对APRIL的亲和力显著降低,对BAFF保留结合力。(由于Atacicept对APRIL亲和力不足,为保证疗效,需更高剂量阻断B细胞通路,但又对BAFF的亲和力较强,导致对B细胞发育阻断过度,最终引发IgG骤降(>40%))

2泰他西普

在TACI结构域的设计中,包含了13-118位氨基酸,保留了更完整的N端和C端结构,因此同时高亲和力结合BAFF(BLys)和APRIL,泰它西普对APRIL的中和能力是Atacicept的5-10倍,对BAFF(BLys)的中和能力与Atacicept相近,但稳定性更强。(平衡了疗效与安全性,但是目前根据小红书泰他西普使用的反馈,最大的问题是使用后造成免疫力下降问题,会增加感染,这也是povetacicept改进的地方)

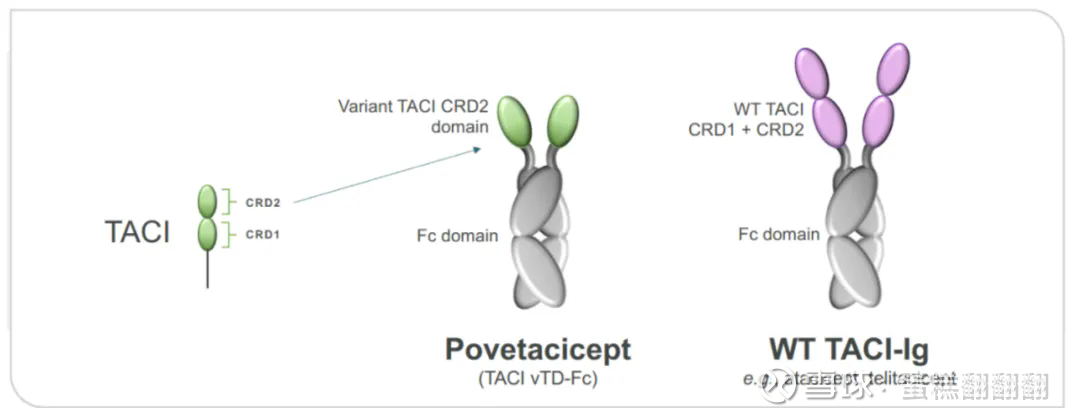

3povetacicept

众所周知,靶向生物制剂要实现疗效的最大化,对靶点的亲和力是核心指标之一。BAFF-R、TACI、BCMA(弱结合)分别是BAFF的三个受体,而APRIL也可以TACI、BCMA(强结合)和部分细胞表面的蛋白多糖结合,Pove则是选择了对可溶性TACI受体进行改造,公司认为TACI的胞外CRD2区域是结合BAFF和APRIL的关键区域,因此仅保留了CRD2区域,并且融合蛋白的形式大大提升了对BAFF和APRIL的亲和力。(几乎不黏 FcγR 与补体,因此不会额外“拉来”免疫细胞或激活补体链路,不发炎、不补体风暴,IgG 掉得轻(感染机率低))

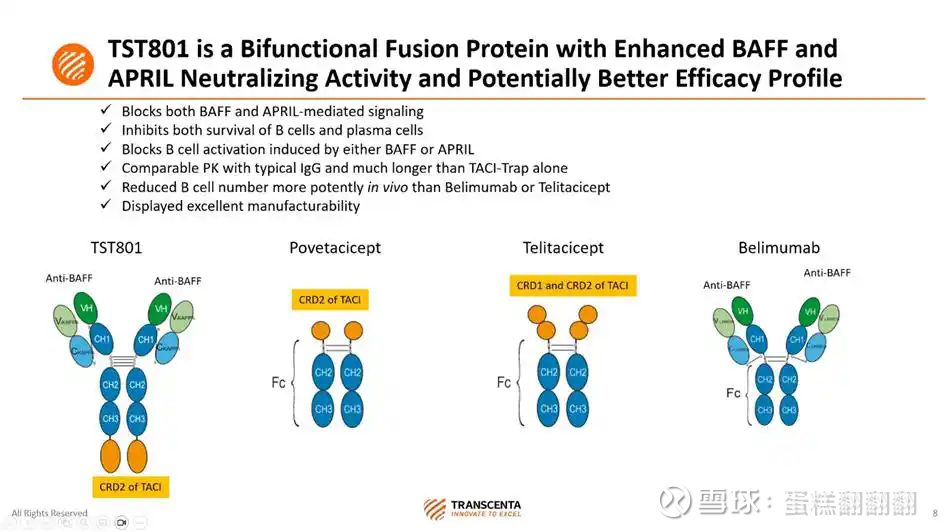

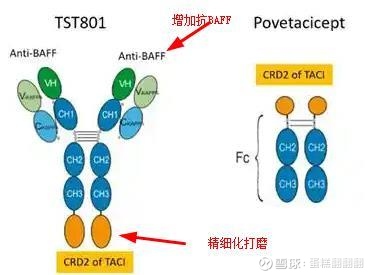

4TST801

保留对配体结合贡献最大的TACI CRD2部件,同时增加一个抗BAFF功能片段。通过精确的结构优化,TST801进一步增强了对BAFF和APRIL的捕获能力,从而有可能实现更强的B细胞异常激活阻断效应及自身抗体的生产。

TST801通过对CRD2部件的精细化打磨实现了比povetacicept更强的亲和力,同时增加的抗baff片段实现了更平衡的BAFF与APRIL结合力,从而实现更高的安全性。

(APRIL的作用是促进浆细胞分化及抗体分泌,BAFF的作用是促进B细胞发育,TACI通过抢夺式结合APRIL及BAFF,阻断B细胞发育及浆细胞分化通路)

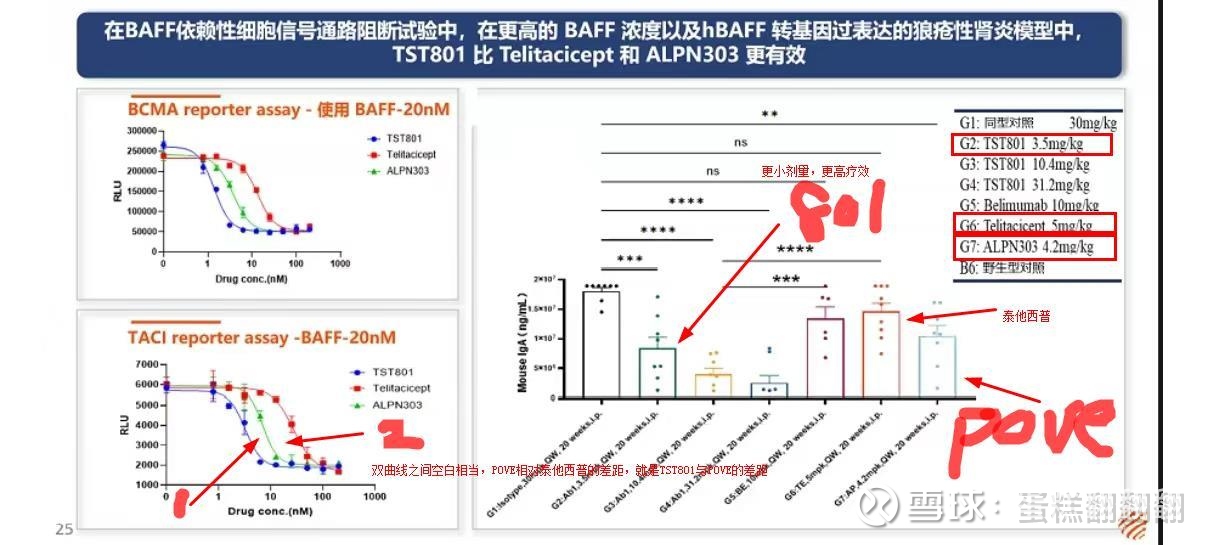

TST801/泰他西普/povetacicept数据对比:

经过几代的分子精细化更新,TST801分子属于最新一代分子,解决了上一代分子的各种劣势,同时由于分子可优化的空间减少,又对下一代分子形成了卡位。从临床前的数据看,目前已经具备BIC的潜力,唯一的竞争对手只有povetacicept,由于更精细的分子设计跟更优秀的数据,相信很快会替代上一代分子,完成对市场的占领。

叠加TST808的辅助,创胜集团在自免领域已经形成巨大优势。

4/TST801/TST808首付款预测

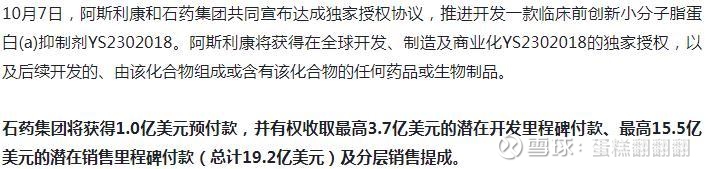

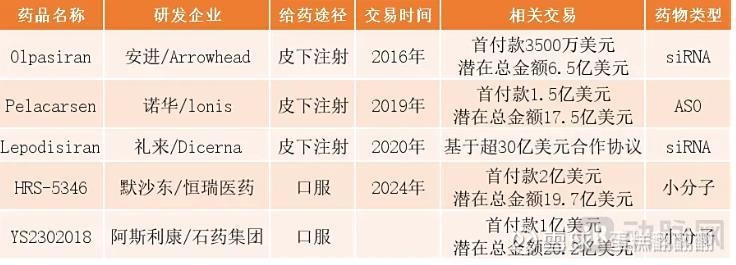

我们以石药集团的临床前药物ys2302018为例,分析临床前药物的首付款以及里程碑金额。

这一靶点同样有10条研发管线,按进度排名ys2302018排名第10,按分类排名属于化药类第二名。可见竞争优势低于TST801,另外ys2302018并没有体现出比对手更强的代差。由于管线较少,药物成功实现了bd,TST801可以预见将更有优势。

关于LPA靶点的市场规模:

与自免市场规模1767亿美元对比,仅仅只有25%。

关于LPA靶点的BD金额:

与TACI靶点总里程碑对比,整整少了一半。

根据市场规模/BD案例对比/药物的竞争环境三个方面来看,预计TST801的首付款及总里程碑规模是ys2302018的两倍以上,合理预计是TST801的首付款约为2亿美元,总里程碑为30亿美元;TST808首付款为0.5亿美元,总里程碑为5亿美元。

对于创胜集团来说,2.5亿美元的首付款并不是这两款药物带来的最大利益,更为重要的是这两款药物将会让集团在自免领域占据先发优势并提供源源不断的现金流。

毫无疑问,TST801、TST808将成为创胜集团继TST001之后的另一个重磅炸弹。