短期投资-3年期-木薯资源 1/超低资产折现(根据中报调整)

木薯资源是泰国大干木薯片出口商及中国大泰国进口干木薯片供货商。我国进口木薯干的主要来源是泰国,占比87%,木薯资源约占3.3成,从06年开始到现在持续了约20年,公司实质上形成了行业垄断。

公司股价从2018年1元跌到目前的0.2元,跌幅80%,目前市值仅1亿元,与公司几乎垄断中国木薯干进口的地位严重不匹配,股价严重低估。

本次投资,我将公司定位为一个成熟型公司,适用于现金折现法。公司拥有类特许经营权,盈利不高,但拥有充沛的现金流,这类似于巴菲特投资保险公司看中的浮存金。垄断的地位带来的是持久稳定的利润,这部分利润虽然随着周期变化,但是有个基准值,把时间拉长30年以上看,会带来每年5000万叠加2%通胀的成长。

公司的净资产为5亿元,这部分净资产主要是公司在2018年买入的香港商业地产,估值11亿,目前已经充分减值到7亿元,我认为最低值将是6.5亿,此后这部分固定资产将在美元降息的情况下开始升值,每增长10个点将带来6500万的利润。

综上,我给公司的定义就是4亿净资产折现价值(取8折)+0.5亿利润*8PE+固定资产升值≈7亿,这个市值预计在3年左右实现,与目前公司1亿市值相比,有8倍涨幅空间。

一:关于净资产及破产风险

很多人可能会被公司的现金短债比吓到,认为公司存在破产风险,这是一个非常大的误区。公司的存货只有2.77亿,每年营业收入平均26亿,存货周转率为10,存货几乎每个月都可以转为现金,换句话说,存货几乎等于现金。

历史上看,自从18年后短期债务一直高居12亿左右,其中债务压力最大的2022年,长期债务+短期债务总额为17亿。23年、24年两年债务总额下滑了11.3亿,幅度为66%,债务明显减少。

目前公司有存货2.77亿,现金0.5亿,加上7亿估值的固定资产,而短债是1.7亿,长债4亿。3.27亿现金+7亿固定资产,应付1.7亿短债绰绰有余。

二:关于亏损原因及固定资产

公司从2020年开始,5年中亏损4年,特别是近两年,平均亏损1.4亿,叠加高额的债务,市场预期现金会出现断裂而导致股价大跌。

连续亏损的原因是因为在2018年全国炒房的高峰期高位接盘了香港的一个商业地产,公司预测买入后房价升值可以大赚一笔,结果现实给了公司一个狠狠的耳光。

近年来全国房价的下跌,这个11亿的投资给公司带来了每年平均1亿元的亏损,目前价值仅剩7亿。

随着香港商业住宅的跌幅减缓以及充分减值,资产减值将减少。假设18年买入的商业住宅从11亿下跌到27年的6.5亿后止跌反弹,那么26/27年公司内在盈利能力将会凸显。

25年香港房价已经开始止跌,本次投资采用保守估计,假设固定资产25/26两年跌3%,每年影响利润0.2亿

把资产价格的影响扣除,可以得到公司每年的利润如下,可以看到20多年的历史,只有18年和24年分别亏损0.4亿和0.8亿,历史平均的利润为0.5亿。

预测26/27扣除每年的资产减值后利润恢复到0.8亿以上。

三:关于木薯干市场

木薯干在国内主要用于生产食用酒精、木薯淀粉、乙醇燃料等;

食用酒精下游是白酒,低收入人群消费不起全粮白酒,食用酒精是必然选择;木薯淀粉下游是珍珠奶茶,主要成分是木薯,奶茶消费在全国还处于城市包围农村的态势,未来消费必然扩大;乙醇燃料对应的是碳中和,虽然国内目前主要集中在动力电池方向,但是乙醇燃料由于多元化的战略需求仍然会有部分市场无法撼动,目前国内乙醇燃料主要是煤炭制造,由于碳中和的需求,这部分原料来源将会转为木薯干制造。

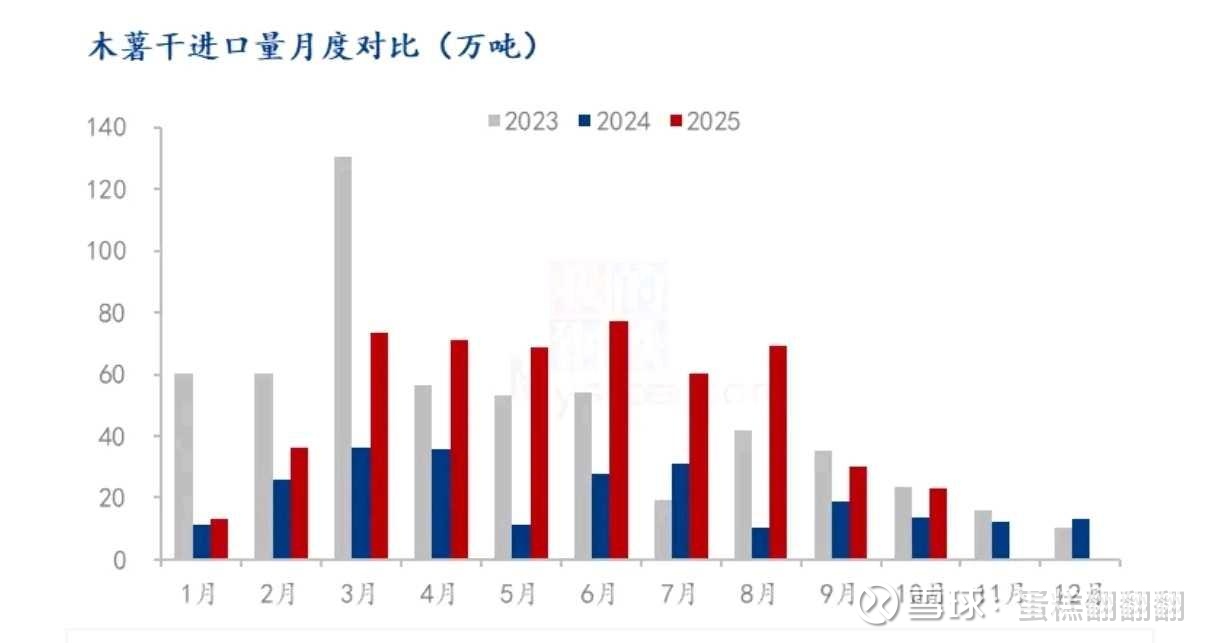

可见,木薯干在全国层面的需求依然存在并可能会扩大。这个现象从24年木薯干进口下滑60%,到25年马上反弹110%就可以看出来。

以下是24年10月到25年9月的进口情况:

四:关于利润的测算

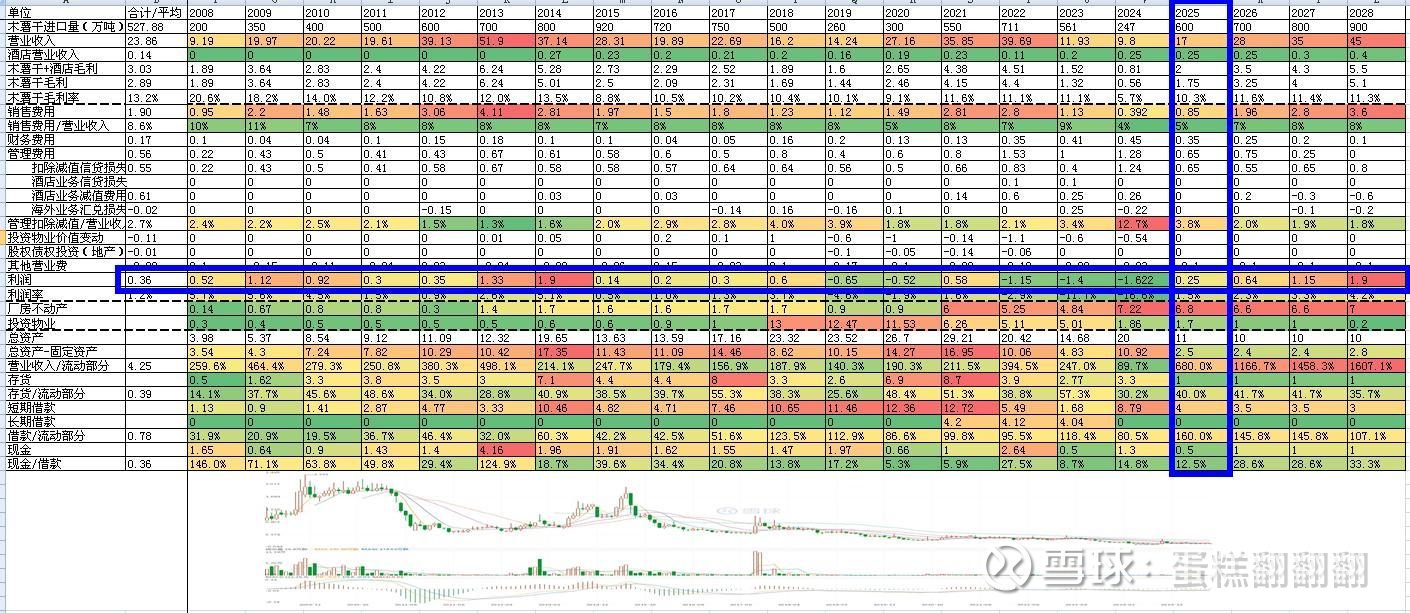

关于表格数据解释如下:

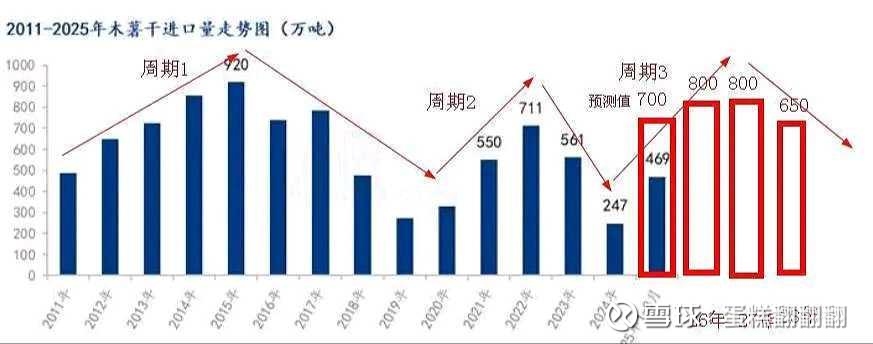

木薯干进口量预测:比如25年为什么预测600万吨,是因为可以查到前10个月进口了522万吨,属于公开数据,而26/27两年预测800万吨是根据木薯干进口量的周期性特征预测。

营业收入预测:由于木薯资源在木薯干的进口中处于垄断地位,而且每年占进口的比例稳定,因此可以从全国的进口量数据直接按比例推算营业收入。

毛利率及销售费用率:根据公司历史,木薯干毛利率推算为11%;销售费用率为7-8%。这个数据几乎有15年的历史做支撑,确定性非常高。

财务费用:影响不大,从15年到25年基本维持在0.1亿-0.2亿之间,23年24年增加到0.4亿是因为预计支付附属公司非控股股东利息形成的非经常性亏损,预计25年后恢复到0.2亿区间。

管理费用:影响不大,从15年到25年基本维持在0.5亿。

扣除以上费用情况,公司的平均利润每年约为0.5亿左右

加入固定资产价格波动的影响

预计25/26/27三年利润分别为:0.25亿、0.64亿、1.15亿

8倍pe测算市值为:2亿、5.1亿、9.2亿

从上文所述,公司具有每年0.8亿利润的稳定平均利润,因此,最低估值是4亿净资产折现价值+0.8亿利润*8PE+固定资产升值≈7亿

从这个角度看,公司的市值估值介于7-9.2亿之间,增长倍数7-9倍。

以上仅供参考,不做投资建议,感谢关注!!!