蛋糕翻翻翻

· 福建

$荣昌生物(SH688331)$

本轮下跌有一部分恐慌来自于业绩没有扭亏为盈,这给了我买入的机会。

分析一下荣昌生物目前的收入跟成本:

收入部分

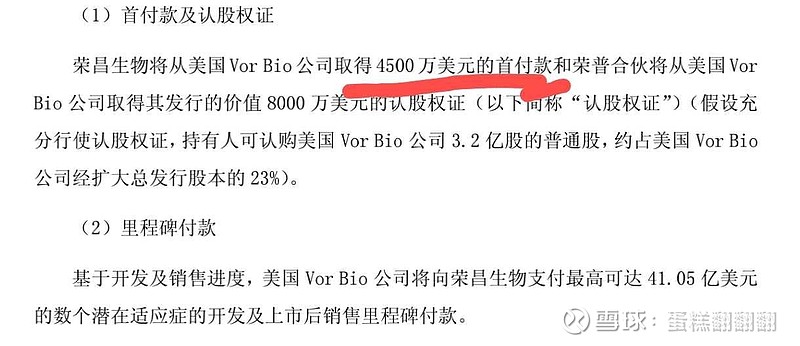

3季度确认17.2亿,现金流入22.5亿,其中4500美元bd款折合3.3亿在3季度已经到账,4季度确认收入。

扣除bd款,三季度的现金流入是8.58亿,获取这个数据是为了预测荣昌生物的药物销售情况,3季度的销售相对于历史有突破的趋势,可见未来相当长一段时间荣昌生物的药物销售将保持高增长。

合理预计4季度的销售额为8亿,那么全年的现金流入为30.5亿,营业收入全部确认为30.5亿,那么4季度的营业收入为13.3亿。

成本部分

销售增加必然带动销售费用增加,预计4季度3.4亿销售费用,相对于之前三季度平均的2.75亿,增加了0.65亿费用。

其他管理费研发费用等预测保持不变,那么前三季度的总成本为22.68亿扣除销售费用-2.75*3亿=14.43亿,平均值为4.81亿。

预计4季度成本为其他费用+销售费用=4.81亿+3.4亿=8.21亿。

所以4季度的利润为13.3亿-8.21亿=5.09亿。

前3季度亏损为5.51亿,全年利润=5.09-5.51=-0.42亿,没有扭亏为盈。

所以总结来看,其实就是运气差一点,如果4季度销售额增加到10亿,那么就扭亏了。

不过从增长趋势上看,26年一季度的销售额开始贡献利润,而6.5亿美金的收入将成为完全的利润,预测一季度利润为45亿。自身销售预测后三个季度贡献利润为10亿,假设增加一个bd或者其他方面再贡献10亿利润,全年的利润为65亿

三生国健收了个首付款利润30亿,直接上涨10个点,市值400亿。荣昌生物一季度45亿利润,短期市值到700亿,如果板块反转,市值到1000亿比较合理,时间点大概在5月之前到达