佐力药业(八)- 估值

原创 竹肉居 竹肉居

本章涉及公司估值,严重声明,本文是个人研究用,其中可能存在严重错误,不作为投资依据,参考本文投资,后果自负。

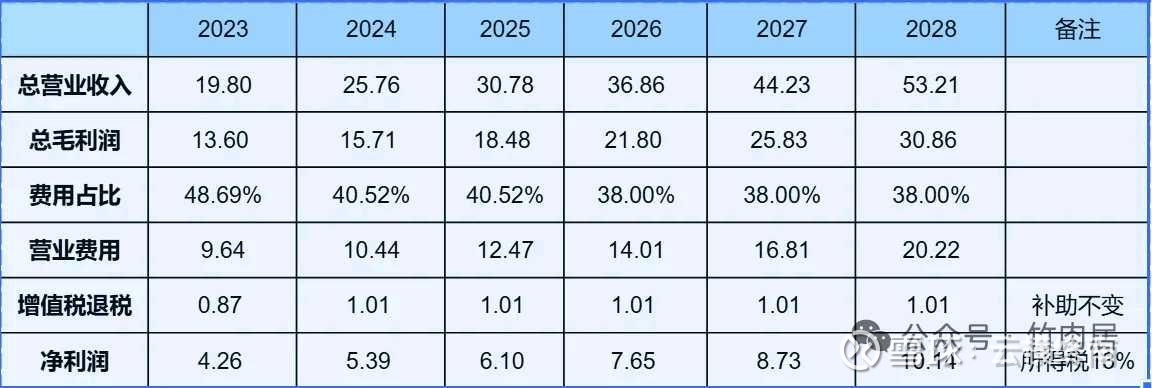

利润测算

1、测算一下未来三年的盈利,基于PE估值

看图说话,弄清楚公司毛利率和期间费用的变化,确定未来影响公司营业利润的变量,给予合理估值。

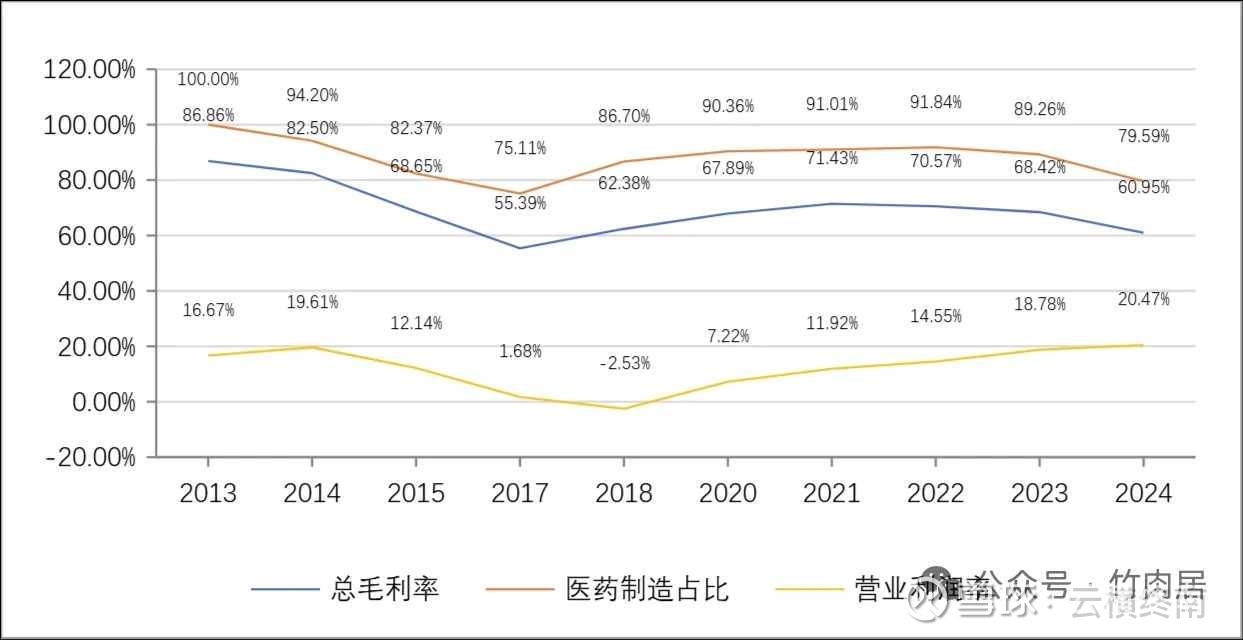

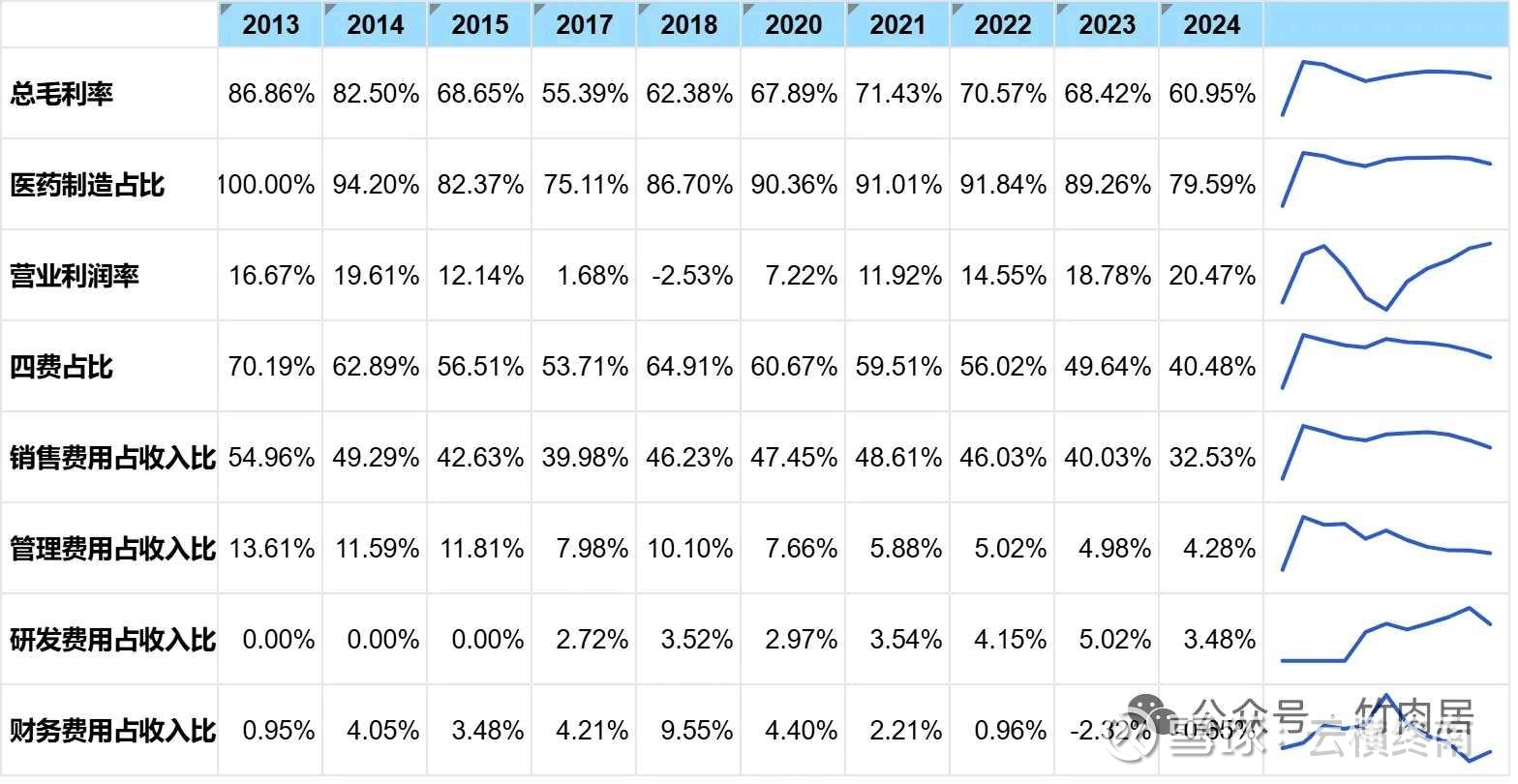

1、公司业务整体毛利率从60%到86.86%之间波动,2013年毛利率还在86%,毛利率的变化与医药制造的占比变化高度吻合。说明医药流通业务对毛利率影响比较大。公司2024年毛利率到60.95%,几乎处于历史最低位,与公司医药流通占比到20.41%有关。

2、虽然毛利率下降,但是营业净利率(扣除期间费用)反而增长,根源在于公司销售费用并没有随着销售收入显著增加。这个和公司披露的中药饮片生意基本是搭配销售的策略吻合。由此可以认为公司的销售费用与医药制造的收入强相关。

从18年开始虽然毛利率不断下降,公司营业利润率(黄线、除去期间费用)却不断增加,从-2.53%增加到20.47%。尤其是从2021年开始到2024年,一边是毛利率下降10个百分点,一边是营业利润率增加8.5个百分点。这是因为公司期间费用大幅减少。其中销售费用占比从2021年的48%降低到2024年的32%。管理费用从5.88%降低到4.28%,财务费用从2.21%降低到-0.65%,期间费用近4年整体降幅超过20个百分点。

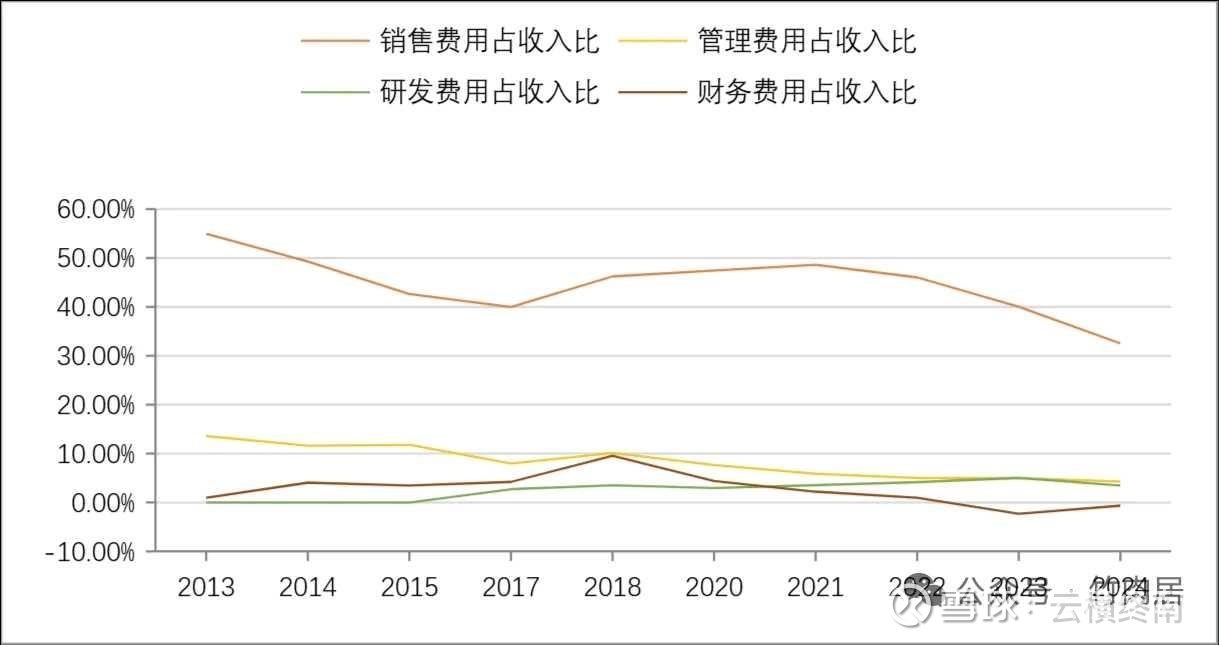

公司费用整体占比过去12年一直在下降,从70%降低到占整体营业收入的40.48%。其中销售费用率从2013年的54.96%降低了22个百分点到2024年的32.53%,管理费用降低了9个百分点到4.28%。管理费用和销售费用是期间费用的大头,销售费用在一路向C的战略下有可能会增长、管理费用占比已经不高,在进行未来业绩推算前,还是着重要对公司的管理和销售费用进行分析。

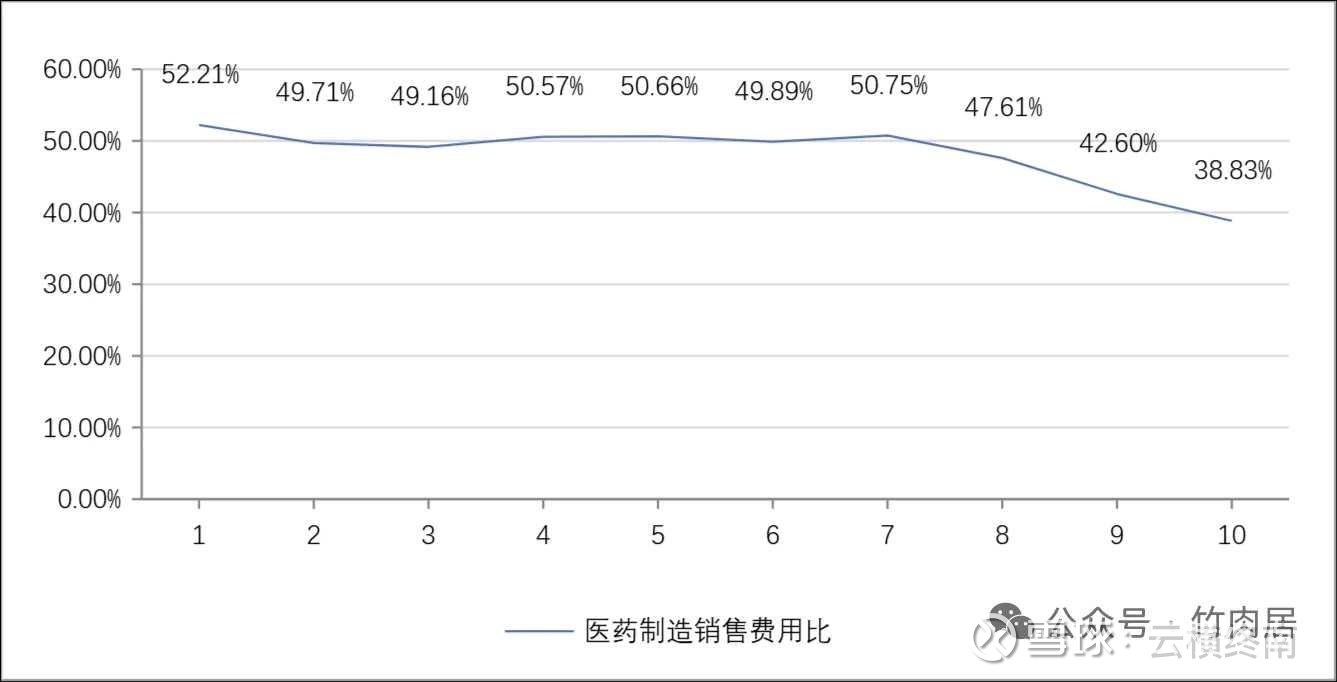

公司2024年销售费用占营业收入比已经降低到32%,参考行业内上市公司2024年销售费用,如天士力35.16%,江中制药33.70%,以岭药业35.85%,羚锐制药45%。结合公司中药流通业务(饮片等)搭配销售的策略,考虑到中药饮品搭配销售并不占用销售资源(2024年学术推广费占销售费用74.2%),如下图,2024年公司销售费占医药制造收入38.83%,同比其他上市公司处于合理区间上沿,未来还有3-5个点的下降空间。2025年一季度公司期间费用占比36.46%,我们将未来三年公司期间费用平均占比按照38%来计。

对于营业收入,我们以公司股权激励未来三年复合增长率28%作为参考,按照产品线的合理销售增长预期进行以下假设。

【关键假设:】

1、经过前面的市场分析,我认为股权激励提到的25年起三年增长110%通过努力是可实现的。

2、经过上一章分析,公司乌灵菌粉及百令系列产能够支撑未来三年增长。

3、公司残疾人员工已经占比员工总数的1/3,2024年其他收益1.01亿,其中增值税退税8500万,假设未来三年这个数字不再升高。

3、乌灵胶囊已推广多年,未来三年年化增长15%,乌灵和灵泽片合并毛利率长期在86.50%以上,除去灵泽片的毛利率,加上乌灵胶囊在C端毛利率更高,乌灵胶囊的毛利率单独按照87%估算。

4、灵泽片效果好,规模也不大,年化增长按25%,目前没有进入集采,毛利率基于2022年83%推算,因为浙贝母等涨价原因,2025年起未来三年分别按照83%,80%,77%来算。

5、百令片进入全国集采,2024年才销售1.88亿,以量换价格,估算年化增长30%,因为2024年底全国集采降价3%,毛利率比2024年63%逐步降低,2025按60%,2026-2027按58%。

6、中药饮片规模已经不小,未来三年按照20%增长,毛利率按19.00%。

7、中药颗粒规模较小,未来三年按照35%增长,毛利率60%不变。

8、公司其他业务2024年突然增加到1.76亿,毛利率才8.5%,谨慎期间,其他业务也按照未来三年20%增长估算。

9、公司2025年一季度的期间费用率已经降低到36.46%,未来三年的期间费用估计会有波动,综合其他因素,平均按照38%来算。

期间费用率是公司未来盈利增长中最不可控的因素,对利润影响也比较大,如果按照36%的期间费用来算,27年公司的净利润能到9.5亿。即使按照这个数,公司三年利润总增长为84%,要完成股权激励设定的28%年化利润增长并不是一件容易的事情。

自由现金与估值

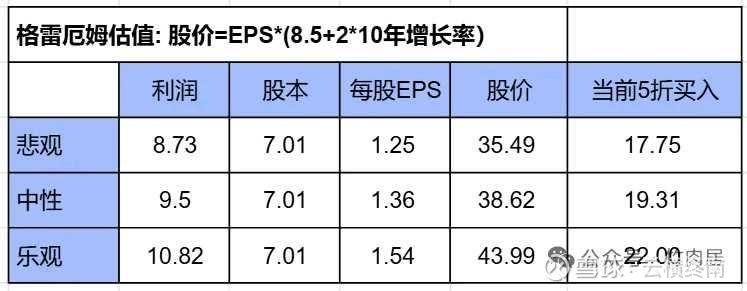

按照上面的利润测算,我们分别得出2027年保守利润8.73亿,中性为9.5亿,乐观按照完成三年年化28%,为10.82亿。

按照格雷厄姆估值法:股价 = EPS*(8.5+2*增长率),

假设未来10年公司的平均增长率为10%,公司总股本为7.01亿,总股本7.01亿,估值和当前买入价如下:

按三年后25倍市盈率估值:

公司产品特性比较接近消费品,有一定护城河,维持一定的增长,三年后市盈率给予25倍PE。

按DCF估值:

DCF估值前,先要把自由现金流搞清楚。如果按照传统的方法估算佐力药业过去10年的自由现金流,可以看出来佐力药业过去10年的自由现金流并不好,连利润一半都没有,尤其是2024年,扣除资本支出,以及运营资本增量(主要是应收账款增加),2024年自由现金流不足0.5亿,不到全年利润的10%。对于佐力这样的企业,正处于扩张期,其商业模式不会造成应收账款不断膨胀(本期应收账款增加,只是因为中药饮片规模变大),其资本支出也是为了未来更多的产能,我认为其自由现金流测算从利润中减去每年固定资产的折旧摊销就可以,可以按照固定资产的10%扣除。2024年公司固定资产加上在建工程11.98亿,以此为基础减去固定资产折旧10%,约1.2亿:

1、自由现金流在利润基础上减去1.2亿,分别为7.53,8.3,9.62。

2、佐力面向老人慢性病,按照消费类企业WACC取8.35%,依据如下:

- 中药类企业估值一般取7%-8%。

- 消费类企业的行业风险较低,β系数通常为0.8-1.0,CAPM模型中: Re=Rf+β×(ERP)=2.5%+0.9×6.5%≈8.35%

- 佐力负债率低(28%),资本结构更多的是向股东融资,WACC更接近权 益成本(8.35%),这里我们取8.35%

3、未来10年增长率取10%

4、永续增长取2.5%

DCF估值如下表:

综上,精确估值是个玄学,如果佐力的商业模式延续,未来资本投入的回报率波动不大(比如中药饮片规模不超过10亿,消费饮品的资本开支和投入回报率和现在相当),从长期投资角度看,上述几种估值从一眼看胖瘦的角度差别不大,当前的股价是值得建仓的。如果一定要选一个,我更倾向于格雷厄姆估算。自由现金流折现的估算虽然好,但是受影响的因素太多。

如果公司现有的模式改变,比如中药饮片规模无序扩张,或者乌灵饮品大规模推广,那是另外一个故事了。

写了8章,基本梳理了一遍,回答一下上一章提到的问题,如果今天买入公司1%的股权,花1.3亿,假设公司分红不变,那么10年后,通过分红拿到本金,10年后每年还能带来1500万-2000万投资收益,这个公司值得投资。后续要密切关注公司的自由现金流以及商业扩张,如果还有不到位的,后续追踪的时候再补充。