佐力药业(十)收购

按摩一下。

公众号的文章搬过来,网页链接

多种微量元素注射液市场格局

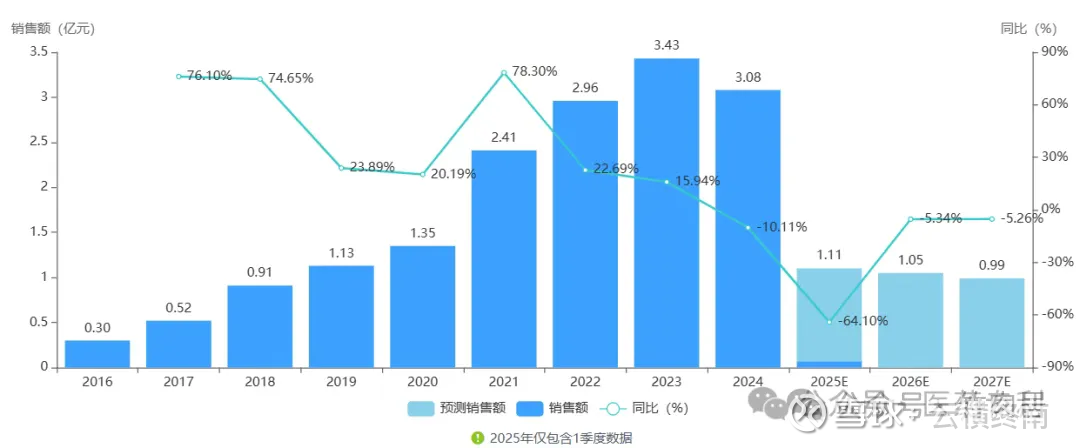

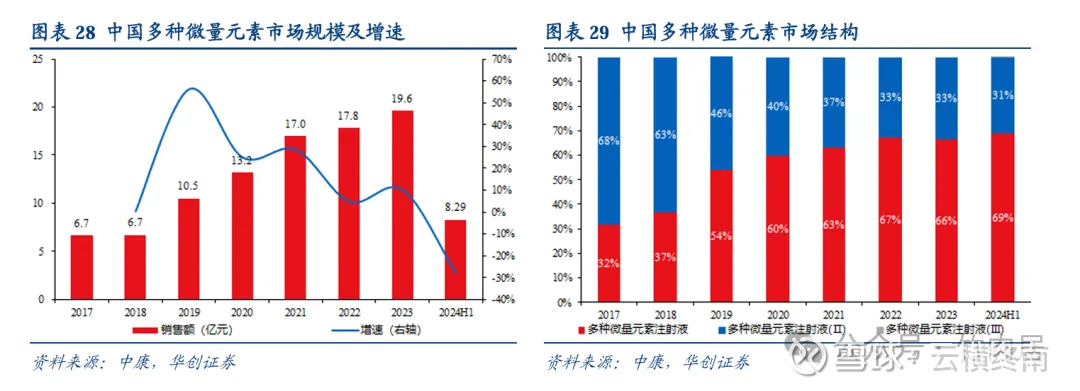

目前多种微量元素家族共有前后三代4款产品(见下图),市场大约18到19亿的样子,增长感觉停了,又感觉空间还不小,看不清楚。国内的玩家主要有两家一个就是佐力收购的这个许昌未来,另一个就是卫信康。国外有个法国,德国的企业市场份额目前还有50%左右。

其中:

第一代 2款产品;

1)、多种微量元素注射液I,简称多微(I):主要用于治疗或支持婴幼儿、小儿对微量元素的基本需要。

2)、多种微量元素注射液II,简称多微(II):含有9种微量元素,适用于成人多种微量元素补充。

这两款产品最早是百正药业于2005年申请上市(后来被许昌未来收购,本次又被佐力收购)。一直到2024年才被卫信康全资子公司洋浦京泰仿制成功。已经进入医保,参与集采。

第二代 1款产品;

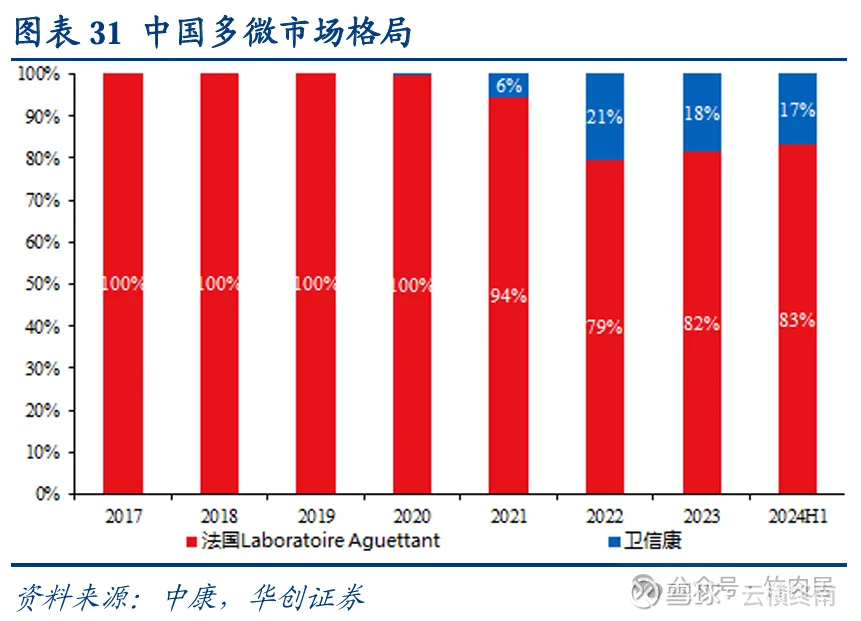

3)、多种微量元素注射液,简称“多微”,为第二代产品,含有10种微量元素,配方更优化,更好保护脏器、降低风险、促进疾病痊愈,更符合实际诊疗需求,便于临床实际的应用,但仅适用于成人; 市场上只有卫信康在售,已经进入医保,部分参与集采。

第三代 1款产品;

4)多种微量元素注射液III,简称多微(III)、为全新第三代产品,成人和儿童(大于15公斤)均可使用,装的瓶子更好了,元素也调整了,对身体伤害更小。国内只有卫信康有,刚上市不久,目前正处在市场推广阶段。

佐力收购的是未来医药已经上市的第一代2款产品:多微(I)和多微(II),和未上市但是已经提交上市申请第三代产品多微(III)。已经上市的2款产品,多微(I)和多微(II)佐力药业收购前已经卖了20年了,国家药监局的网站上显示如下。与上图华创证券调研的相似。多微(III)是2025年2月提交的上市申请,还没有批准。

佐力收购的是未来医药已经上市的第一代2款产品:多微(I)和多微(II),和未上市但是已经提交上市申请第三代产品多微(III)。已经上市的2款产品,多微(I)和多微(II)佐力药业收购前已经卖了20年了,国家药监局的网站上显示如下。与上图华创证券调研的相似。多微(III)是2025年2月提交的上市申请,还没有批准。

佐力药业收购了什么?

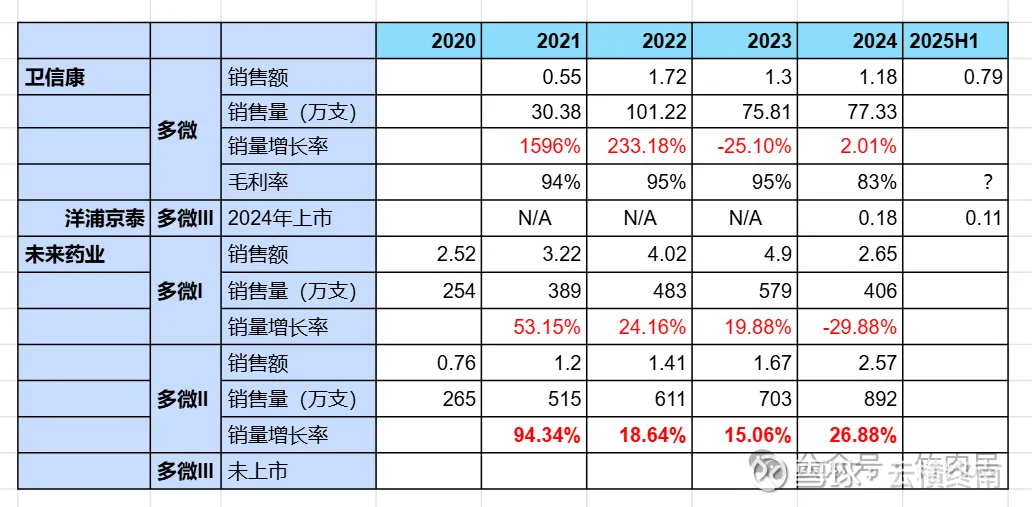

注意佐力药业只是收购了相关药品的知识产权和渠道,药品生产线还是在未来医药,和未来医药绑定做生产。本次收购可以视为轻资产模式,属于无形资产。仔细看一下这三个产品在市场上的大体情况,下表分析了上市公司卫信康以及未来制药多微注射液相关产品的数据。

数据来源:1、卫信康历年财报。2、南新药业收购许昌未来的时候媒体统计的数据。现在自媒体什么数据口径都有,烂七八糟,上述数据经过交叉验证,我认为大体靠谱,欢迎挑战。

逐项分析其中:

多微(I):2024年以前许昌未来是主导,这个药2009年进医保。2024年部分省市的集采,可以看到2024年采购量跌了29.88%;2025年1季度卫信康的多微(I)也进入集采,预计2025年许昌未来的量会跌的更多。

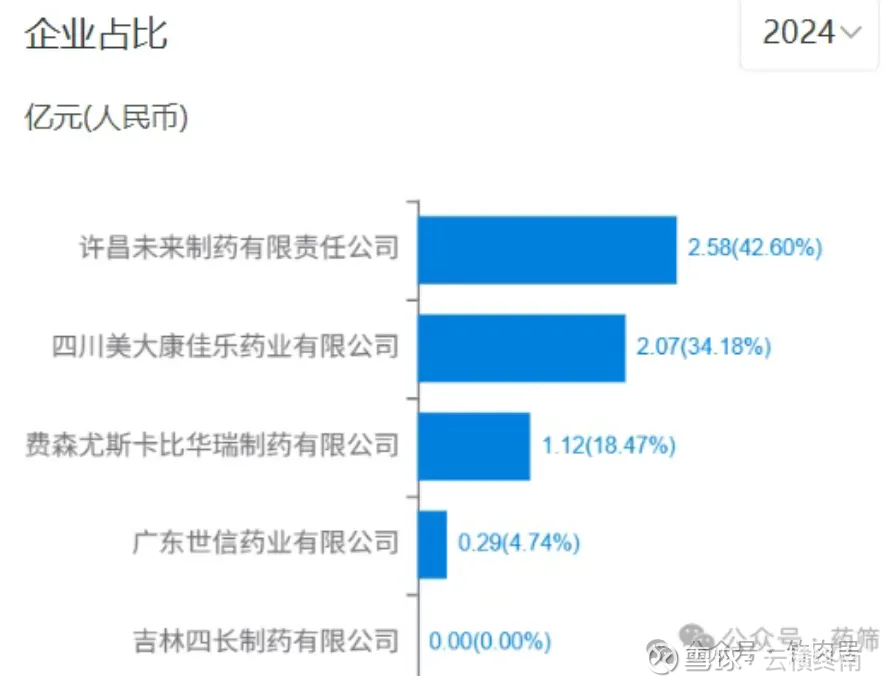

多微(II):多微(II)主要玩家是许昌未来和四川美大。2024年未来制药的销售额能占到市场的40%。从2020-2024年销售额可以看出来卫信康的第二代面向成人产品的“多种微量元素注射液”在2019年上市以后,对多微(II)的冲击并没有那么大。许昌未来的多微(II)近几年一直保持20%的增长。2023年开始集采,集采后多种微量元素注射液(Ⅱ)和第二代成人用多种微量元素注射液一同申报。截至2025年一季度已经有15省份集采。随着集采扩大,叠加卫信康第三代产品逐步推广,是否会大幅侵蚀佐力的第一代产品的份额?

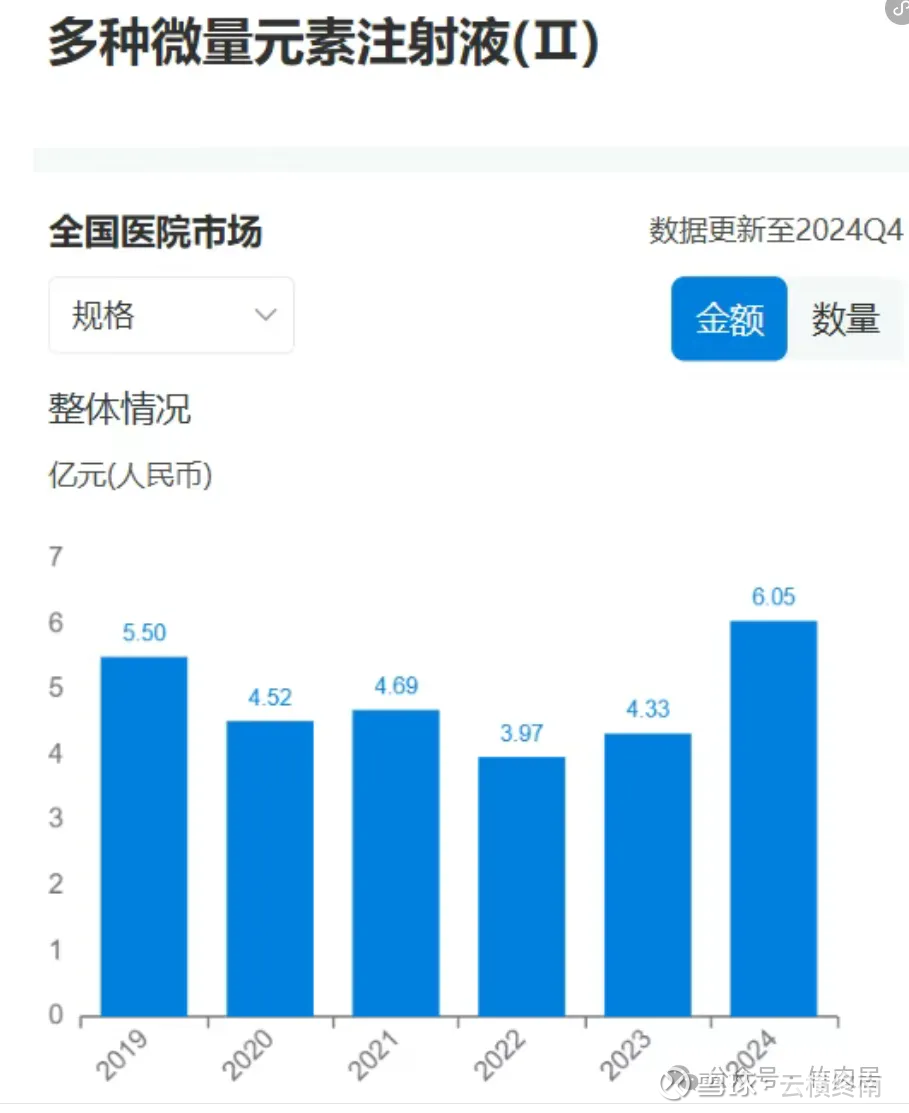

多微:多微现在市场只有卫信康和法国Lab这个公司在卖,基于下表可以推算出来这个市场规模大约在10亿。集采是和多微(II)在一起算一个品类。

多微(III):

多微(III)主要面向成人和大于15公斤的儿童,理论上对于多微II的冲击更大,卫信康的多微(III)2024年上市;国外的费森2021年就上市了,现在属于医保,但是未集采,目前看对多微(II)的冲击还没有那么大。卫信康的多微(III)于2024年上市,2025年上半年销售1500万以下。(公司2025上半年经营年报显示多微实现销售收入6,405.30万元,同比增长11.14%,说明多微I加上多微III的销量小于1500万)。

佐力药业收购后趋势分析

综上所述,对佐力此次收购的资产后,面临的格局有以下的进一步分析:

1、多种微量元素注射液(I)随着集采,以及卫信康的加入,这个产品的量和价都会大幅往下掉,2024年销售额比2023年掉了50%。2025年降的更多,医药专利统计2025年1季度降了93%,这个数据我认为不大可信,总之跌的不少。对佐力来说2025年跌的越多其实越好,至少今年1-9月的利润还有6000万,今年跌到谷底,明年是不是就企稳了,至少有6000万利润?

2、多种微量元素注射液(II)这几年受到卫信康的多种微量元素以及国外多种微量元素注射液(III)的影响没有想象中那么大。随着集采的深入,以及多微(III)的冲击,估计对佐力药业多微(II)一定会有冲击,具体现在很难推测。

3、多微(III)是否能够如期上市成为本次收购的关键。

技术评审阶段要对生产工艺、药理毒理、临床数据进行评审。近五年需技术审评的化学药品注册申请不批准/建议不批准率整体呈波动趋势,分别为3.54%、6.51%、2.89%、2.42%和1.72%,考虑到申请人主动撤回申请在某种意义上也是不批准的一种形式,因此同步将不批准/建议不批准率(含其他)也进行了统计,分别为23.36%、13.29%、12.66%和11.27%。下表是近五年的数据:

对于多微(III),除了佐力,2025年还有星昊、成都欣捷、仁合益康提交了申请,佐力这个最早,现在已经过去200多天,按道理快要批下来了。多微(III)的审批有一定的不确定性,即使通过未来市场竞争也会很激烈。

4、这个市场的规模并不大,未来的研发费用肯定还需要投入?投入多大?如果多微(III)上市,还有推广的费用,这个大概多大?这个需要观察,如果不做大规模创新,对佐力来说,更看重多微(I)和多微(II)这2个成熟产品,一是可以和乌灵互补,补齐儿童这个板块。二是乌灵院内学术推广本来就做的不错,这个药可以走同样的套路,且这个药多用于急症,医保更友好,代理商积极性也很高。

佐力收购后的业绩预测

看上面的最初的表格知道,卫信康的“多微”毛利率在2024年集采的情况下也有83%。至少说明目前这个市场在存在2个(加上多微(II)竞争,有4家)以上玩家的情况下,毛利率还能保持在一个基本的水平,比如60%。一些关键的假设:

1、2024年公司的多微(I)和多微(II)的销售额和利润一半一半。假设2025年多微(I)的销售额比2024年掉60%,大约是1亿。 多微(II)按照2.5亿算,大约3.75亿营业额,合计4.7亿,按照15%的净利率大约就是0.67万。和这个佐力公告的利润基数基本对的上。

2、国内市场上就2家多微(I)玩家,判断量和毛利率大概率不会再掉了,加上佐力的接手,多微(II)目前看受到的冲击不会那么快。

3、佐力的公司多微(III)上市或者进入集采,正好填补多多微(I)和多微(II)的市场,市场份额维持不变,毛利率60%,利润保持5000到6000万一年不会变。

从上述分析看,本次的收购一年能挣6000万,未来多微(III)要是能够按期上市,且运营靠谱的话,每年继续挣到这6000万利润是大概率是有的。即使多微(III)上市比较晚,这个产品叠加佐力的销售运营能力,参考多种微量元素市场过去的发展,未来还是有增长空间。保守一点讲,即使挣不到6000万,每年挣个4000万利润是大概率,那也是10年收回成本。这里还不算未来其他的想象力。

结合佐力药业过去的收购风格,老俞的魄力和后续的成功,以及在2016年前后的业务扩张(旅游康养、医院等)后快速的掉头,公司能在扩张期那么果断的砍掉刚刚投出去的业务,聚焦到一体两翼的战略,这个是刚刚经历过的事情,这个能力细想起来是非常不容易的。我不太相信公司本次收购这个资产就仅仅是为了未来每年多个4000万的利润,而和现有的业务没有任何协同。

以上纯属我臆测,假设我错了,公司就是为了完成股权激励的任务,收购了一个每年保底4000万利润业务的轻资产(不含生产线资产),这个要说利空,最多只能说明今年公司的股权激励目标完成比较困难,才买的这个资产包,说明公司现有业务不能增长不达预期,所以是利空。但是我和佐力董秘确认,这个资产包今年是通过独家代理形式并入利润,并入利润就是2025年的4季度利润(大约1500万),更多会体现在2026年。这说明

1、公司2025年股权激励完成的概率很大。

2、公司2025年添加1500万就能完成股权激励,那主业至少能有增长20%,等4月份揭晓。

这是妥妥的利好啊。消息出来以后,股价跌那么多,这个市场就是莫名其妙,不要试图去解释。当时南新药业发布消息的时候只是一个收购意向,同样的资产包,价格比这个贵25%。消息出来后8月底的时候2个20%涨停,然后公司股东9月24号宣布7天减持方案,然后9月30号收购终止,同日被立案。作为长期投资公司的股东,如果发生上面的事情,我宁愿跌一跌。