生物燃油SAF的机会(3)山高环能

生物燃油SAF的机会(3)山高环能

原创 竹肉居 竹肉居 2026年1月14日 17:57 北京

$山高环能(SZ000803)$

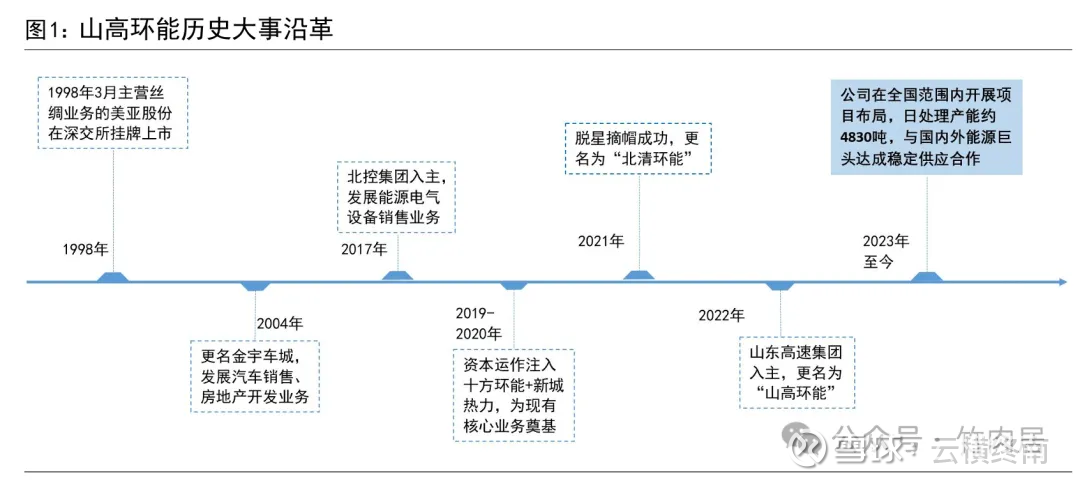

01从丝绸贸易、房地产到餐厨垃圾处理,山高环能的转型跨度和时间跨度之大A股里的公司应该不多。这家公司成立于1988年,成立之初主营丝绸贸易,2020年收购“十方环能”和“北控热力”,并更名北清环能。重组完成后,由房地产行业、新能源电器行业等转向环保与供热行业;2021年,公司产品战略转向餐厨垃圾资源化,成为国内唯一以餐厨废弃物资源化利用为主业的上市公司并延续至今。

2022年5月,山高控股(原山高金融)认购山高新能源43.45%的股权,公司实控人变更为山东省国资委,8月底正式更名山高环能。2025年7月,公司发布定增预案,山高产投拟成为公司控股股东。

转型之后,山高环能的业务版图清晰地分成了三大块,餐厨垃圾资源化利用是核心业务,占比最大。简单说,就是处理餐厨垃圾,这个业务最挣钱的就是从中餐厨垃圾中提取“UCO(地沟油)”,作为是生产生物柴油和可持续航空燃料的关键原料。城市清洁供热是稳定的现金牛业务,服务北京城市副中心区域,管理着约930万平米的供暖面积。环保设备与工程则是配套业务,为环保项目提供设备和技术支持。

这三大业务中,餐厨垃圾处理业务最值得深入研究,这个是未来公司发展的关键核心业务。其他业务占比小,相对稳定,当做现金牛就可以了。

02

上一篇我们讲过,随着欧盟强制掺混SAF政策的推进,UCO作为目前唯一比较适合商业化的油料,价格水涨船高,2025年从年初的约7200元/吨涨至年中7900元/吨。国家也取消了出口退税的政策,鼓励国内企业自加工,“地沟油”这个曾经的祸害几乎成为稀缺的战略物资。看我文章的人,估计大部分人都开过玩笑说自己是吃着"地沟油"长大的一代人,地沟油一度是国家最突出的食品安全问题之一,主要是在于其合规的回收再利用的复杂性。

从2010年左右开始,政府推动餐厨废弃物资源化利用试点,逐步建立规范体系。正规企业开始与餐饮单位合作,安装油水分离器,从源头分离油脂,确保每一滴废油都可追溯、可监管。回收链路包括源头收集、运输、预处理、提油、精炼等多个环节。这个看似简单的链条,实际上需要完善的管理体系、技术支持和监管机制很多。正是在这个规范化过程中,成本控制能力成为了企业的核心竞争力。而山高环能是目前专注在这一个领域唯一的上市企业。

深入理解地沟油回收的成本链条,是理解这个生意模式的基础。一吨UCO的成本构成,就像洋葱一样有多层,而山高环能的竞争力就藏在每一层的优化中。

原料获取成本是最外层。这里面包括支付给餐饮单位的费用、安装和维护油水分离器的投入,以及和非法回收链条竞争的成本。山高环能通过特许经营权锁定了区域内的原料来源,避免了在源头上的价格混战。

运营与加工成本是中间层。收运车辆的油耗维修、人工成本,处理厂的能源消耗、污水处理费用,这些看似琐碎的支出,在规模化后变得极为可观。2025年上半年,公司单吨生产成本同比下降了13.04%,这背后是无数个运营细节的优化。

合规与管理成本是最内层。环保合规投入、数字化管理平台的建设和维护,这些是很多小企业承担不起的固定成本,却恰恰是规范企业的必修课。山高环能完成了“收运+处置”全链条数字化,这笔投入短期看是成本,长期看却是效率提升的引擎。

这三层成本结构揭示了一个关键事实:在这个行业里,没有规模就谈不上成本优势,没有网络就做不成规模。而规模与网络,都需要时间和资本的沉淀。

山高环能最聪明的布局,是在全国近二十个主要城市建立了处理网络,从济南、武汉到成都、天津,一张覆盖东西部主要城市的网络已经成型。公司采用“三位一体”模式——特许经营许可提供区域排他性,收运网络保障原料稳定供应,数字化平台提升运营效率。这套组合拳让山高环能在扩张过程中形成了独特的规模效应。这张网络使得其单点收油成本大幅降低,单吨运输费降低,以及固定成本的有效摊薄。公司的产能利用率从2023年的60%提升至2024年的79.6%,2025年单吨生产(付现)成本下降13.04%,就是这张网络减少成本结构的有力证明。

03

从以上分析来看,我们发现这家公司是有一定的护城河的。

一是特许经营权形成了区域壁垒。餐厨垃圾处理不是想干就能干的,需要政府颁发的特许经营许可。山高环能已经在全国近二十个城市拿到了“入场券”,而且一直在不断攻城掠地,下面是公司2024年度报告描述,聚焦“存量市场”(这个聚焦很重要)。

二是网络效应降低了边际成本。每新增一个城市项目,不仅能带来新的处理量和收入,还能与现有网络产生协同——优化跨区域运输路线、共享管理经验、摊薄总部成本。这种网络效应是线性增长无法比拟的。(这个需要财务数据逐步去证明)。

三是数字化投入构筑了管理壁垒。全链条数字化管理平台,让公司能够精准追踪每一桶地沟油的来源和去向,实时监控每个处理环节的运营数据。这套系统需要持续投入和迭代,后来者很难在短期内复制。

同时,分析在餐厨垃圾处理这个赛道上,山高环能面对的竞争对手?其业务差异显著,光大环境主要关注垃圾焚烧,产能8743吨。瀚蓝环境是综合环境服务商,餐厨垃圾处理规模超过3750吨/日。旺能环境的业务重心在生活垃圾焚烧,餐厨处理能力3420吨/日。其他见下表,这些公司并未披露UCO的营业收入占比,基本能够看出来这些企业的主业并未聚焦在UCO的加工。

关键在于,这个行业的特性决定了规模就是护城河。没有规模,就承受不起合规成本、数字化投入和技术研发;没有规模,就无法与餐饮单位议价,无法优化收运路线;没有规模,就进不了UCO的国际供应链体系。山高环能用十年时间,完成了从单点到网络的布局,建起了从收集到销售的全链条能力。后来者要复制这条路,需要的不仅是资金,还有时间——而时间,往往是最稀缺的资源。

写到这里,对这个公司的感觉越来越好,看公司的产能规划也更有信心了。从当前5490吨/日向8000-10000吨/日迈进,不仅仅是数字的增加,更是网络密度的提升和成本曲线的下移。另外山高环能的厨卫垃圾是一种双轨制盈利模式:它一方面收政府的垃圾处理费,收入稳定;另一方面卖UCO获得市场化收入,在当下的市场格局下,上游那么多上马SAF生物燃油的产能,SAF这个生意只要有利可图,随着时间推移,一定会有很多企业来做这个业务(基本就是资金壁垒),但是作为未来3-5年唯一可商用的原料UCO,弹性十足。接下来我们试着拆解这个生意的利润,看看弹性有多大?

写的太长了,大家没有耐心看,下一篇见。