【观察仓】中海石油化学-20250518

基本盘稳固,核心关注收入,派息;影响因素,产能*单价。

基本盘

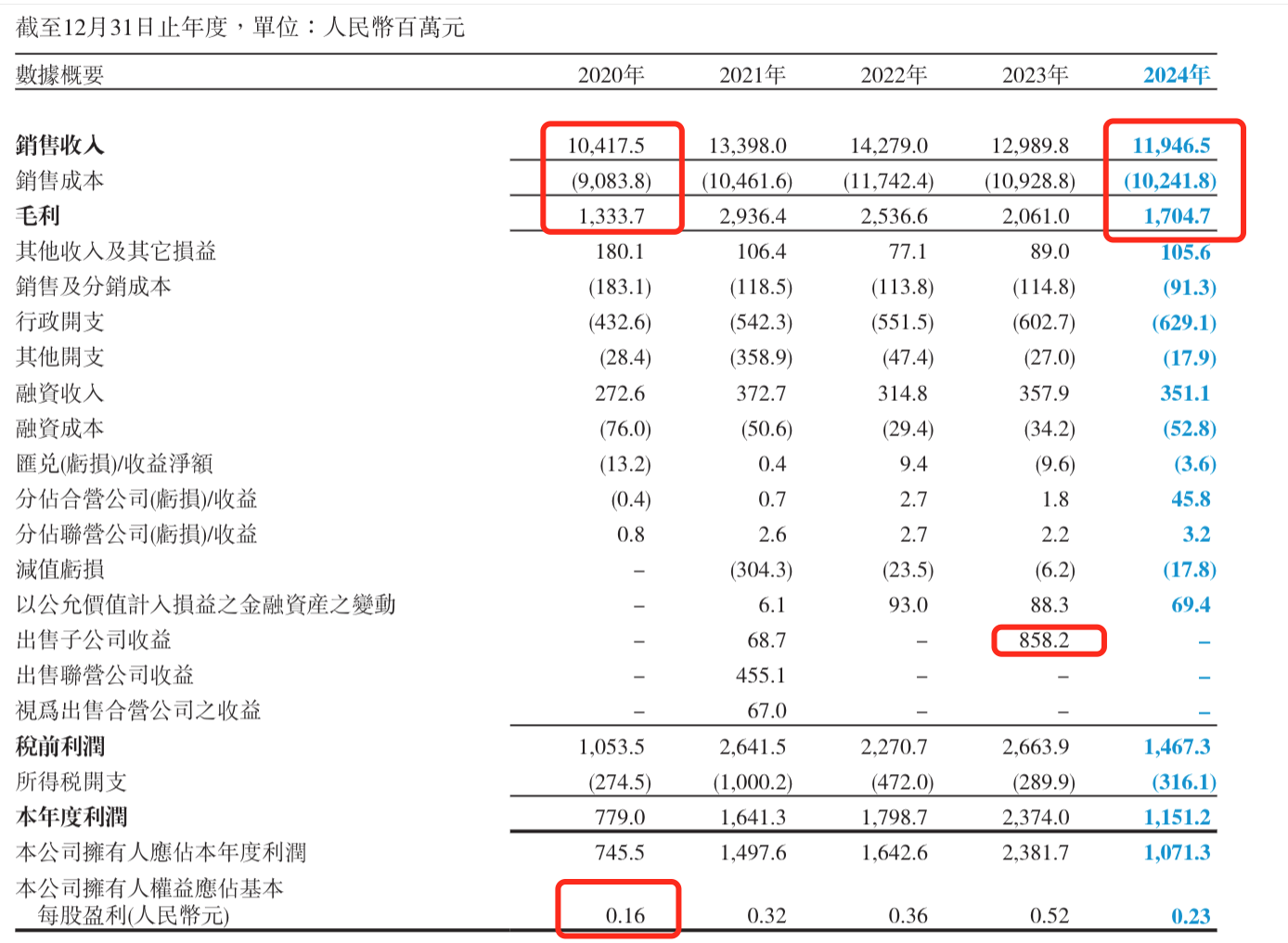

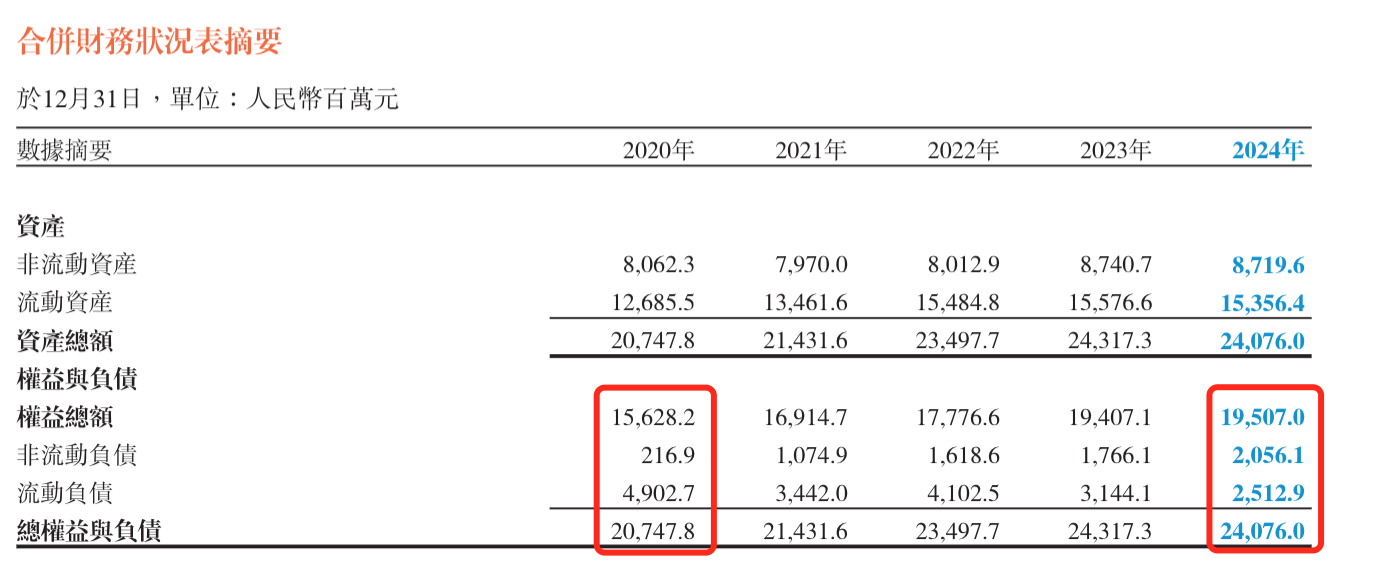

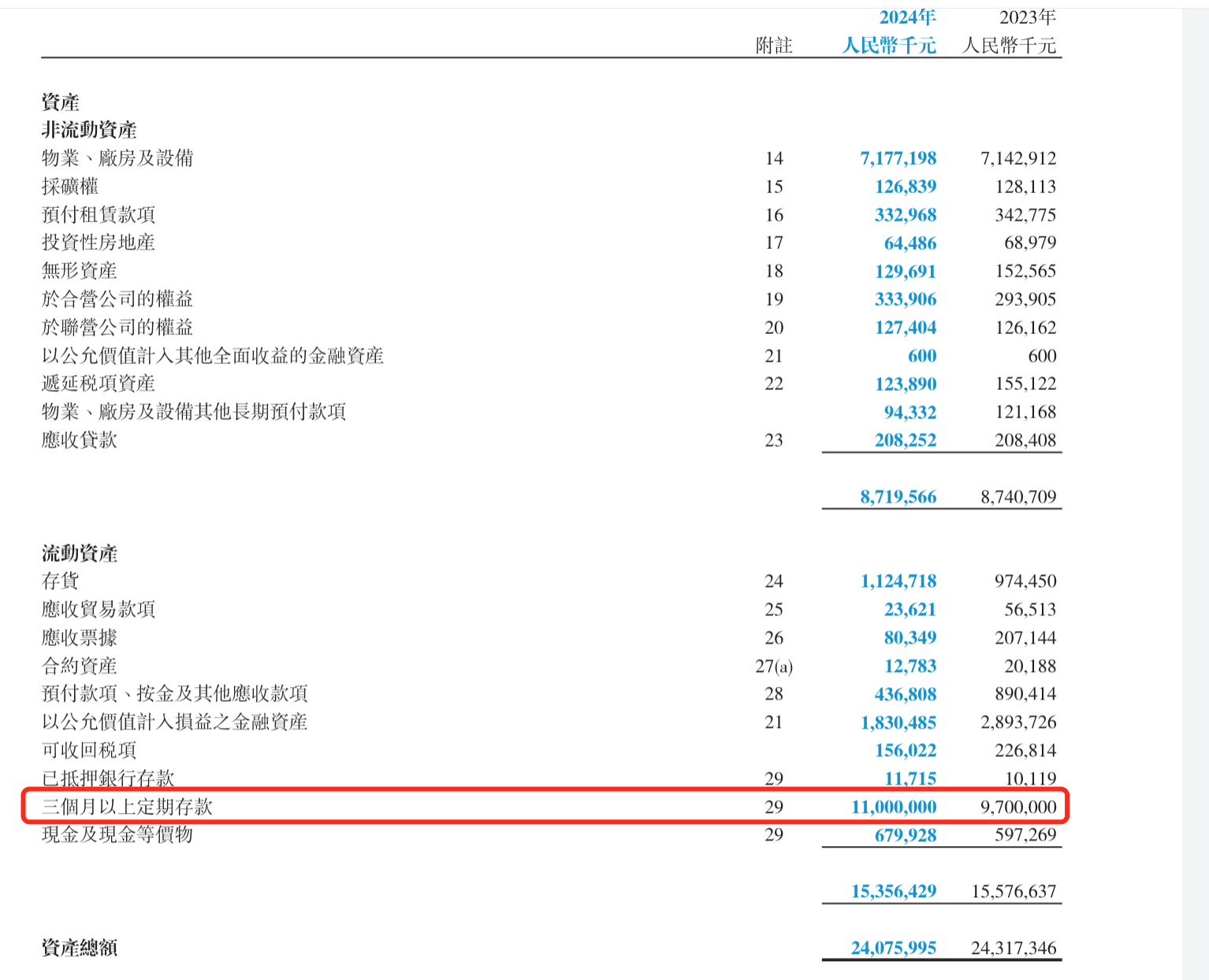

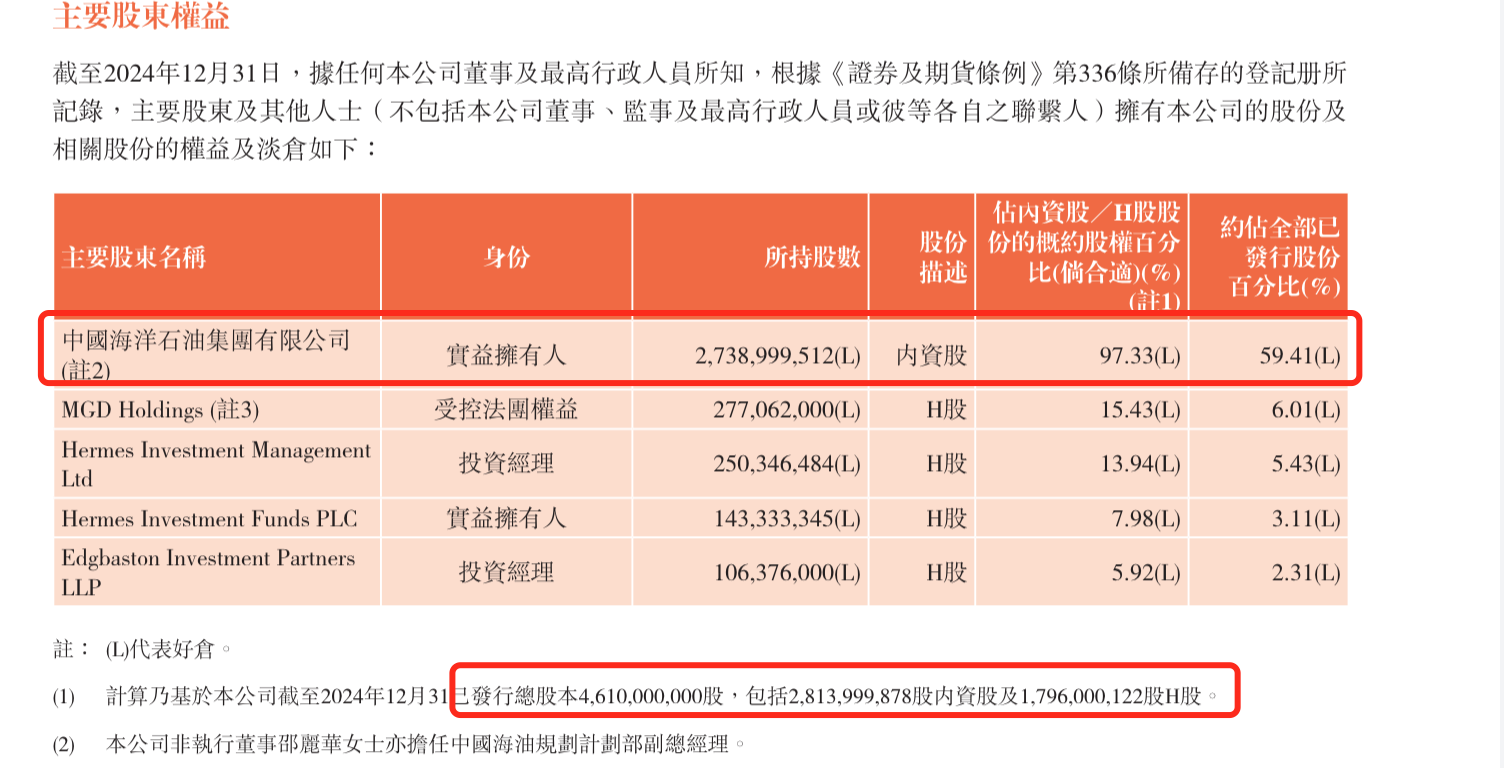

资产负债表,净资产195亿,>3月银行存款110亿,总负债45亿,设备折旧率计提年10%左右,46.1亿股,当前总市值84亿人民币。

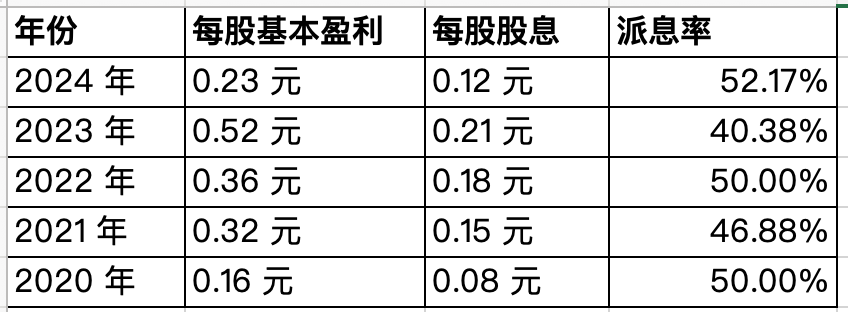

每股净资产3.99人民币,每股派息0.12人民币,当前股价1.82人民币(1.97港币计算),扣除红息税10%,0.12÷1.82×(1−0.1)=5.93%,利息收入。

历年净现金流和净资产 稳定增加。

历年分红及派息率:

食息股市场定价方法,股价=分红/股息率。 年分红 不能低于5个点计算,维持当前股价1.82人民币,需要明年分红不低于0.1。

满足条件:

1、净利润不低于2024年 11.5亿,要么提升生产效率,要么降低原材料价格,要么提升销售收入。

1.1 降低原材料价格,天然气&磷膏石&煤炭

1.2 提升销售收入,供给&出口

1.3 新产品线丙烯腈毛利率的提升

2、适当提高分红比例,消耗现金存款。

其他:

1、公司股价如果偏低,考虑银行存款利息走低,远低于分红率,企业可以回购股份并注销。

2、申请H股“全流通”提升估值,无法进入港股通的原因,港股流通 18 亿股/46 亿股*90.82=35.38亿港币<50亿。

2022年,美国运安公司(Trammo.Inc)将所持25,000,122股境内未上市股份转为境外上市股份。

供需关系

1、产能*单价

2024年基线:

一季度关键数据支撑 海油公众号

复合肥产能增长:

大峪口公司通过工艺升级,复合肥产能同比增长超10%(直接数据)。

颗粒均匀度优化26.3%,间接提升生产效率和产品质量。

甲醇产量创五年新高:

富岛公司甲醇装置长周期运行(一期133天、二期232天),首季度产量为近五年最高。若假设过去五年年均增长5%-8%,则今年同比增幅可能达15%-20%(需推测)。

物流吞吐量增长:

八所港货物吞吐量1-4月完成427.5万吨,同比增26.67%,反映供应链效率提升对产能的间接支持。

其他增效因素:

数字化管理(如5G+工业互联)和长周期运行(丙烯腈、MMA装置)减少停机时间,可能提升整体效率5%-10%(合理推测)。

综合推算

保守估算(仅直接数据):

复合肥(10%)+甲醇(15%)+物流(26.67%)加权平均→ 约15%-20%

产量增加,但平均价格下降,预期全年净利润下降。

高供给、低需求消化的情况下,甲醇、化肥的价格,比较2024年持消极预期。

2、出口预计大幅下降,影响利润

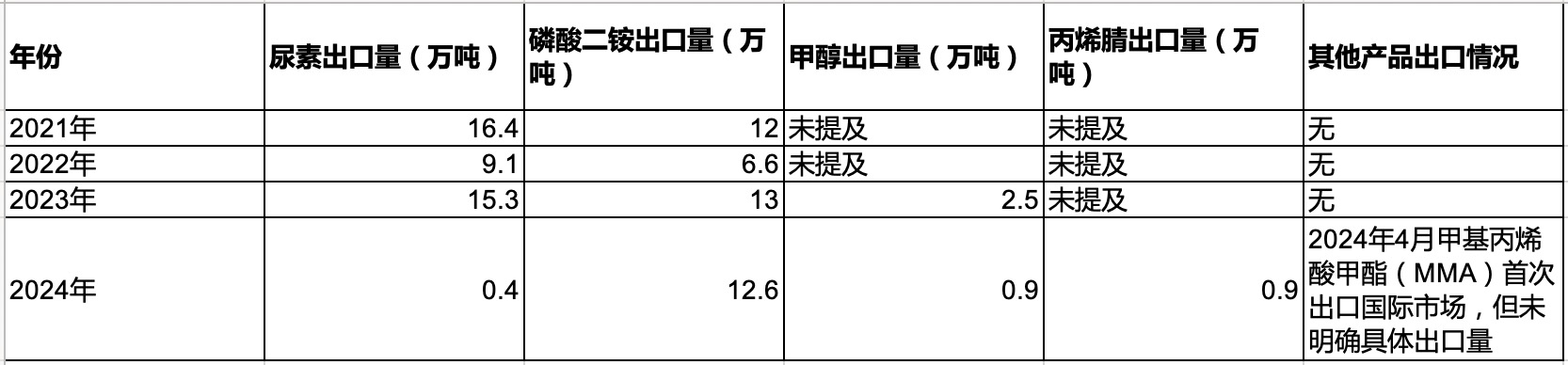

近4年出口情况:

预测:

尿素 出口量可能持续低位,价格或震荡调整。 2024 年出口量仅 0.4 万吨 ,主要因国内产能过剩、出口政策收紧。2025 年国内尿素产能预计继续增加,若出口政策无重大调整,出口量难有大幅增长。且国内市场供大于求,价格可能震荡,传导至出口市场,使出口价格也不稳定。

磷酸二铵 出口量根据海关数据推算大幅下降,悲观预计影响10%净利润。

硫酸铵 因为没有收到政策约束,在尿素被限制的情况下,作为出口替换出口量增加较多;天然气含硫,中海化学疑似可以生产,但往年没有。

毛利率

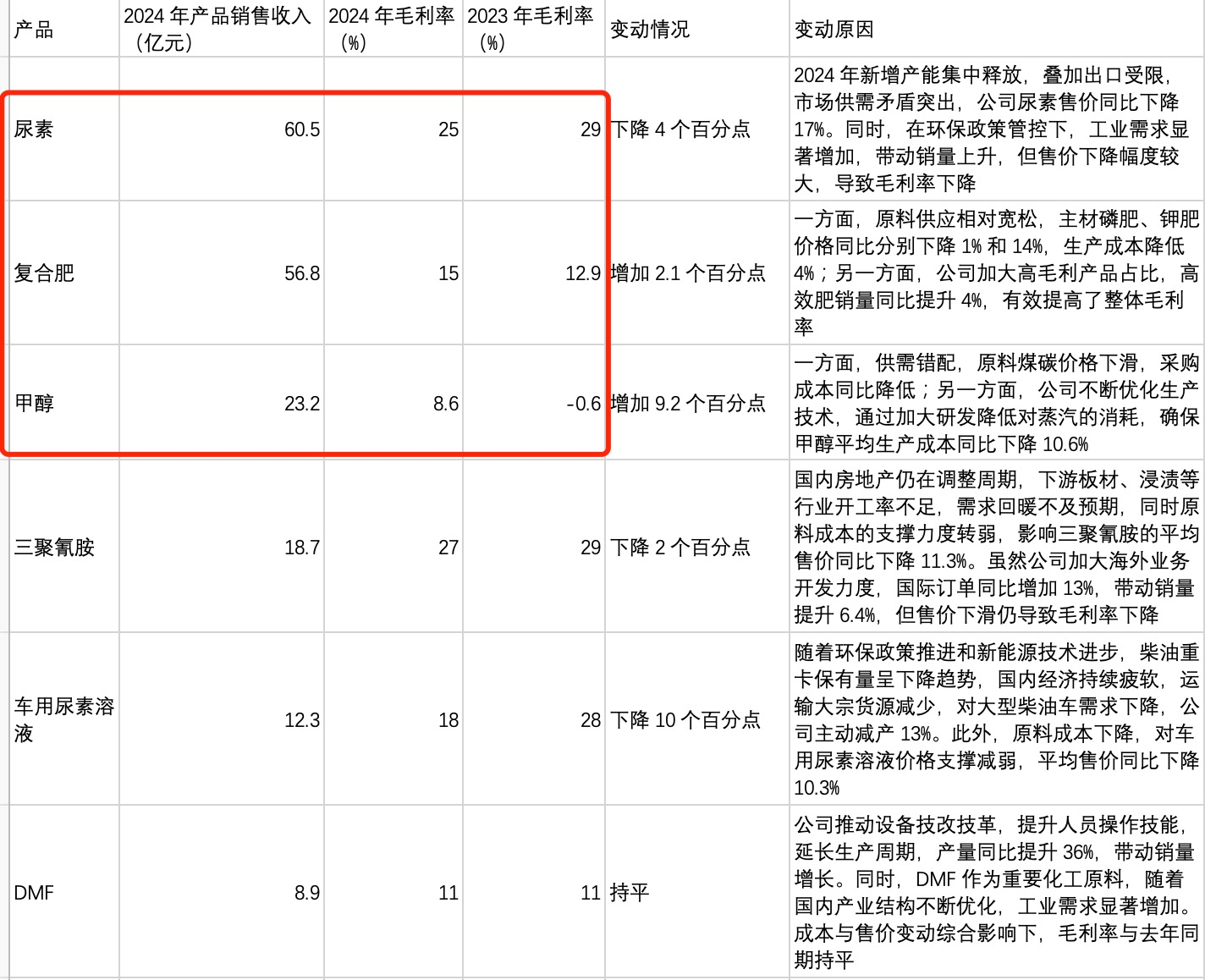

毛利:甲醇8.32亿,尿素 6.8个亿,磷肥&复合肥 2.186亿,丙烯腈系列0.01亿。

注 1:2024 年尿素毛利率 =(尿素销售收入 - 尿素销售成本)÷ 尿素销售收入 ×100% =(3710.2 - 3022.3)÷3710.2×100%≈18.54%

注 2:2023 年尿素毛利率 =(4676.9 - 3499.5)÷4676.9×100%≈25.18%

注 3:2024 年磷肥及复合肥毛利率 =(2687.0 - 2468.4)÷2687.0×100%≈8.14%

注 4:2023 年磷肥及复合肥毛利率 =(2707.0 - 2493.3)÷2707.0×100%≈8.08%

注 5:2024 年甲醇毛利率 =(3090.7 - 2258.0)÷3090.7×100%≈27.00%

注 6:2023 年甲醇毛利率 =(3033.4 - 2260.9)÷3033.4×100%≈25.30%

注 7:2024 年丙烯腈系列产品毛利率 =(2010.6 - 2008.8)÷2010.6×100%≈0.16%

注 8:2023 年丙烯腈系列产品毛利率 =(1303.2 - 1363.6)÷1303.2×100%≈ - 4.72%

计算说明:以上数据根据文档中各产品的销售收入和销售成本数据计算得出,毛利率反映了各产品的盈利空间,不同产品毛利率的变化受市场价格、成本变动等多种因素影响 。

在报告期内,本集团尿素实现的对外收入为 37.102 亿元人民币,相较于 2023 年的 46.769 亿元人民币,减少了 9.667 亿元人民币,降幅达 20.7%。主要原因如下:其一,尿素销售价格每吨下降 382.9 元人民币,致使收入减少 7.228 亿元人民币;其二,尿素销量减少 103,832.0 吨,使得收入减少 2.439 亿元人民币。

问题:原材料如果是中海油低廉的废气,为什么尿素毛利率比其他公司要低,(甲醇的毛利率高符合预期)技术路线问题吗?和上文中尿素销量减少有关系(出口贡献较多利润)。

对比心连心:

心连心公司核心产品包括尿素、复合肥、甲醇等,其毛利率受市场供需、原料价格、产能变化等多种因素影响。依据文档数据,整理出的核心产品毛利率如下:

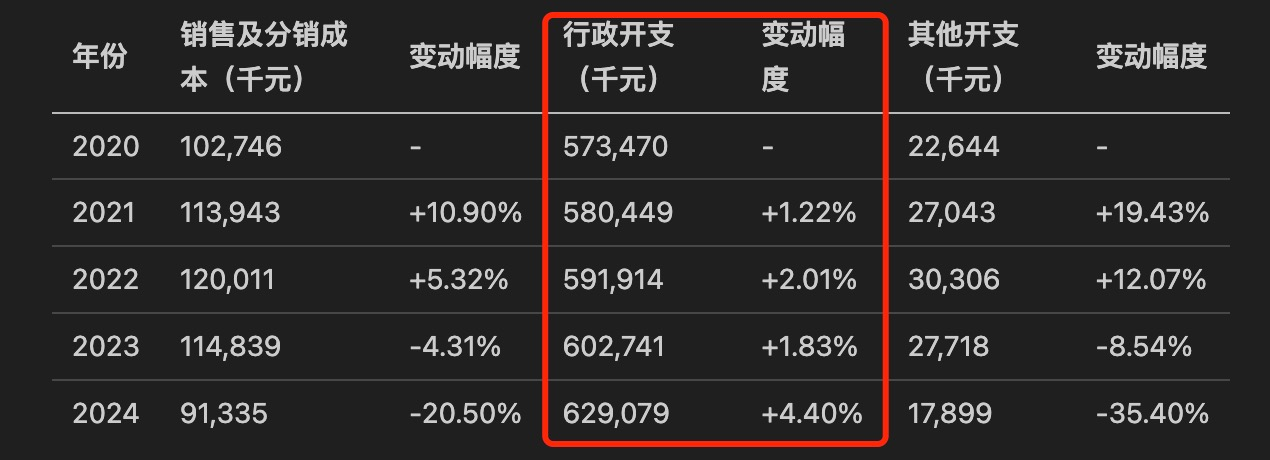

三费

中海油化学的三费指销售及分销成本、行政开支、其他开支,最近 5 年(2020 - 2024 年),这三项费用呈现出不同的变化趋势,受到业务调整、市场环境和管理策略等因素影响。以下依据文档内容,对其变化进行详细解读:

销售及分销成本:2020 - 2023 年,公司销售及分销成本分别为 102,746 千元、113,943 千元、120,011 千元、114,839 千元 ,整体呈上升趋势。这可能与公司业务规模扩大、市场推广活动增加有关。到 2024 年,销售及分销成本降至 91,335 千元,降幅达 20.5%。主要原因是 2023 年底处置子公司广西富岛农业生产资料有限公司(该公司 2023 年销售和分销成本 16.8 百万元),以及公司品牌咨询费等其他销售机构费用同比减少人民币 6.7 百万元。

行政开支:2020 - 2023 年,行政开支依次为 573,470 千元、580,449 千元、591,914 千元、602,741 千元,逐年递增。这可能是由于公司运营规模扩大,人工成本、办公费用等相应增加。2024 年行政开支为 629,079 千元,较 2023 年增加 26,338 千元,增幅为 4.4%。主要源于人工成本同比增加 24,300 千元,以及差旅费、外包费、咨询费等同比增加 2,000 千元 。

其他开支:2020 - 2023 年,其他开支分别为 22,644 千元、27,043 千元、30,306 千元、27,718 千元 ,波动变化。2024 年其他开支为 17,899 千元,较 2023 年减少 9,819 千元,降幅为 35.4%。主要是银行手续费和票据贴现息支出等减少 2,500 千元,以及营业外支出减少 7,300 千元。