第二弹,继续出发(伊利股份)

伊利股份投资研究报告

一、伊利股份股票概况

截至 2025 年 8 月 21 日,伊利股份(600887)的股价为 27.64 元,总市值达 1738 亿元。

从最近的股价走势来看,过去一个月股价在 27 元至 28 元之间波动,整体处于相对稳定的区间。

伊利实业集团股份有限公司位居全球乳业五强,是中国规模最大、产品品类最全的乳制品企业,也是在亚洲、欧洲、美洲、大洋洲实现产业布局的国际化企业,伊利集团以乳制品为核心,产品涵盖液态奶、奶粉、冷饮、奶酪等多个品类。从2008年北京奥运会到2022年北京冬奥会、2023年杭州亚运会,从2010年上海世博会到2016年杭州G20峰会,伊利作为唯一一家提供服务的乳制品企业多次亮相。同时伊利也是世界经济论坛、博鳌亚洲论坛、世界互联网大会等顶级峰会的合作伙伴。站在全球乳业五强的新起点,伊利已正式发布2025年挺进“全球乳业三强”的中期目标及2030年实现“全球乳业第一”的长期战略目标。

公司产品主要以国内市场销售为主,主营业务中液态奶业务长期占据市场领先地位,2024 年液态奶市场份额达到 33.6%,连续多年位居行业第一;冷饮业务市场份额为 26.7%,同样领跑乳业全行业。公司持续完善海内外市场及生产基地联动机制,全面提升全球供、产、销的统筹规划和运营协同及风险应急能力,充分发挥“全球供应链网络”的高效协同优势。

截至2024年12月底,公司在全球拥有81个生产基地,产品销往60余个国家和地区,综合产能1,600余万吨/年。公司积极开发海外市场、深化海外市场本土化布局,优化海外基地协同。报告期,公司海外业务的主要品类冷饮业务营收增长率为 13%,婴幼儿奶粉业务营收增长率为 68%。

二、投资背景分析

2.1 企业历史发展历程

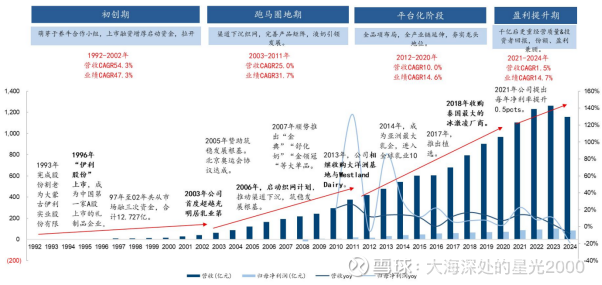

伊利实业集团自1956年呼和浩特市回民区组成养牛合作小组起始。1993年公司完成股份制改造,更名为“内蒙古伊利实业股份有限公司”。伊利实业集团1996 年在上交所挂牌上市,成为中国乳业首家A股上市公司。上市初期,公司主要聚焦于液态奶的生产与销售,凭借优质的产品和广泛的渠道布局,在国内市场站稳脚跟。1999年,伊利创立液态奶事业部,首先在国内引入超高温灭菌技术及液态奶生产线,开创了中国的“液态奶时代”。2003年,伊利集团主营业务收入达到63亿元,首次跃居中国乳业第一位。

进入 21 世纪,伊利开启了多元化发展之路。2005年伊利和北京奥组委正式签约,成为中国唯一一家符合奥运标准、为2008年奥运会提供乳制品的企业。2007年伊利推出高端液态奶品牌 “金典”,2013 年推出常温酸奶 “安慕希”,成功实现产品结构升级,推动公司营收快速增长。2010 年起,公司加快全球化布局,先后在新西兰、荷兰等地建立生产基地和研发中心,并通过收购等方式拓展海外业务,逐步成长为具有国际影响力的乳企。

近年来,伊利持续完善产业链布局,从奶源建设到终端销售全链条发力,不断提升核心竞争力,2024 年以 1157.8 亿元的营收继续保持亚洲乳业第一的位置。

2.2 主营业务与最新业务进展

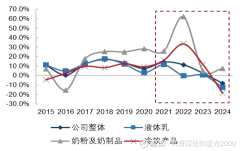

分品类看,伊利股份的主营业务涵盖液态奶、奶粉及奶制品、冷饮、奶酪等。液态奶是公司的核心业务,2024 年实现营收 750.03 亿元,占总营收的 64.8%,整体零售额市场份额稳居行业第一。液态奶涵盖金典、安慕希、优酸乳、谷粒多、臻浓等子品牌,其中高端液态奶产品表现突出,“金典”、“安慕希” 等品牌营收同比增长均超过 10%。伊利集团通过持续优化子品牌组合策略,形成发展相对均衡的品牌组合,驱动公司常温白奶市场份额实现增长。低温液态奶在线上、线下全渠道市场份额均得到提升,线上零售额同比增幅40%以上。

奶粉及奶制品业务增长迅速,2024 年营业收入为 296.75 亿元,同比增长 7.53%。“金领冠” 婴幼儿奶粉凭借差异化的配方优势,市场份额持续提升,零售额市场份额较上年同期提升2%;“佳贝艾特”与“悠滋小羊”羊奶粉的营业收入逆势增长,公司羊奶粉持续保持全国羊奶粉市场份额第一。公司持续深化与母婴客户的共生关系,母婴渠道零售额显著增长;持续推动电商业务发展,电商渠道零售额增长50.8%;公司整体婴幼儿奶粉零售额市场份额达到17.3%。成人奶粉在功能性产品领域不断拓展,零售额市场份额达到24%,较上年增长0.8%,保持了行业领先地位。

冷饮产品业务连续 30 年位居行业第一,2024 年伊利集团通过产品创新和渠道优化,在市场竞争中保持优势。近年来,公司冷饮业务通过技术工艺的持续创新,引领市场消费风向,不断拓宽消费场景,满足了消费者的多样化需求。伊利集团积极发展奶酪、健康饮品等新兴业务,奶酪业务营收同比增长 35%,成为新的增长亮点。

2.3 公司管理架构与股权结构

伊利股份建立了完善的法人治理结构,股东大会、董事会、监事会和管理层各司其职、相互制衡。董事会下设战略委员会、审计委员会、提名委员会、薪酬与考核委员会等专门委员会,为公司的科学决策提供保障。

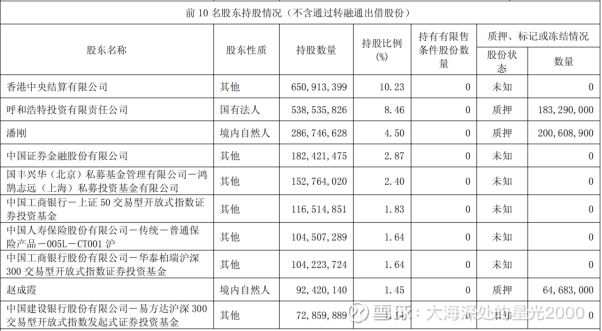

股权结构方面,公司股权较为分散,不存在控股股东。截至 2025 年 3 月 31 日,前十大流通股东持股比例合计为 36.16%。这种分散的股权结构有助于公司治理的市场化运作,充分发挥管理层的专业能力。

截至 2025 年 3 月 31 日,伊利股份的十大控股股东如下:

伊利最大股东香港中央结算有限公司持股 11.35%,呼和浩特国资委持股 8.46%,董事长潘刚持股 4.5%,核心管理层持股 5.97%,剩下的机构投资者单一持股比例也相对较低。整体而言,伊利股权较为分散,但近年来保持稳定,管理层利益与股东利益一致。

这些股东涵盖了外资机构、国资背景企业、社保基金和宽基类指数基金等,体现了市场对伊利股份的广泛认可。

三、投资伊利股份的核心逻辑

3.1 行业发展前景

行业供需方面,短期内,乳品消费规模较上年同期有所缩减,乳品市场处于阶段性的供给过剩。国内原料奶供应量增长超过需求量增长,导致供需不平衡,带动乳品零售价格下行。我国人均奶类消费量远低于全球和亚洲平均水平,人均奶类消费量的增长与人均GDP增长呈现较强的相关性,未来伴随着经济增长,乳品行业发展具有持续动能。原料奶价格先降后稳,其它主要原辅材料价格较上年同期总体下行。

品类、渠道和层级市场发展方面,消费者健康意识的增强与老龄化的快速发展带动了常温功能奶的发展。成人奶粉也呈现出相对于其它乳品品类更好的表现。后疫情时代消费者对美味诉求的回归和对质价比的追求带动了风味奶和乳饮料的发展。24年国内新生儿数量达到954万人,较上年增加52万人,带动一段婴幼儿奶粉正增长。渠道发展呈现多元化趋势,内容电商、零食店、会员店、O2O等渠道快速发展,与此同时,餐饮行业特别是茶饮、烘焙等持续发展为乳业企业提供了多元化的增长机会。主要乳品品类在地级市及以下层级市场的销售表现优于上线市场。

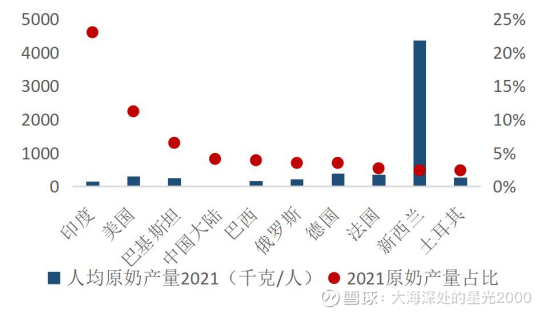

中国乳制品行业仍有较大的增长空间。从人均消费量来看,2024 年我国人均奶类消费量为 38.3 公斤,远低于全球平均的 113 公斤。不管是消费结构还是人均消费量,我国乳制品对比海外仍然有很大空间。随着居民健康意识的提升和消费能力的增强,乳制品消费需求还会持续增长。消费升级趋势下,高端化、功能化成为乳制品行业的发展方向。有机奶、低温奶、功能性奶粉等细分品类增速显著高于行业平均水平,预计未来五年,高端乳制品市场规模的复合增长率将超过 10%。下沉市场消费潜力逐步释放,为行业增长提供新动力。

3.2 政策驱动点

宏观环境方面,经济形势复杂多变,国内消费者信心指数总体位于低位。乡村消费品零售总额增速快于城镇,粮油食品类商品零售额增长较快,线上消费占比持续提高。

政策方面,2024年9月以来,国家出台了一系列支持经济稳增长、提振内需的政策,消费者信心有望持续增强。在国家践行“大食物观”的指引下,乳品作为国计民生品类和优质营养的代表,在多元化食物供给体系中占据更加重要的比例。

国家高度重视乳制品行业的发展,出台了一系列支持政策。2024 年中央一号文件强调要 “大力发展现代化奶业”,加强奶源基地建设,提高原奶供给质量。此外,国家发改委等部门发布的政策鼓励乳制品企业创新产品、拓展市场,支持企业 “走出去” 开展国际合作,为伊利等龙头企业的发展提供了良好的政策环境。生育政策的优化也将对乳制品行业产生积极影响,婴幼儿奶粉市场需求有望得到提振,伊利的 “金领冠” 等品牌将受益。

3.3 行业优势地位

3.3.1 技术壁垒

伊利拥有强大的研发实力,建立了多个国家级研发平台,2024 年研发投入达 15.6 亿元,同比增长 12%。公司在乳制品配方研发、生产工艺改进等方面积累了大量核心技术,拥有专利超过 3000 项。

在婴幼儿奶粉领域,“金领冠” 依托中国母乳数据库,研发出具有自主知识产权的配方技术,形成了独特的竞争优势。在低温奶保鲜技术方面,伊利集团掌握的超高温瞬时灭菌和冷链保鲜技术,能够有效延长乳制品的保质期,保证产品品质。

3.3.2 规模效应

伊利在全球拥有 81 个生产基地,年产能超过 1000 万吨,大规模的生产使其在原材料采购、生产制造成本控制方面具有显著优势。2024 年,公司原奶采购成本较行业平均水平低 18-20%。在销售渠道方面,伊利覆盖全国 200 万家终端网点,下沉市场渗透率超过 85%,强大的渠道网络使其能够快速响应市场需求,实现产品的高效分销。

3.4 财务分析

3.4.1 营业收入

2010 年-2017 年我国乳制品行业复合增长率达 9.3%,2020-2023 年,伊利股份营业收入从 902 亿元增长至 1261 亿元,年复合增长率达 9.5%。2024 年受行业整体环境影响,营收为 1157.8 亿元,同比下降 8.24%,但剔除非经营性因素后,主营业务仍保持稳定。2025 年一季度伊利的营业收入为330.18 亿元,增长1.35%,显示复苏迹象。

3.4.2 归母净利润

2020-2023 年,伊利集团的归母净利润从 69.3 亿元增长至 104.3 亿元,年复合增长率为11.6%。2024 年归母净利润 为84.5 亿元,剔除商誉减值等非经常性损益之后的实际净利润 131 亿元,同比增长 26%。25 年一季度的扣非净利润 为46.29 亿元,同比增长 24%,公司的盈利能力持续提升。

3.4.3 平均净资产收益率

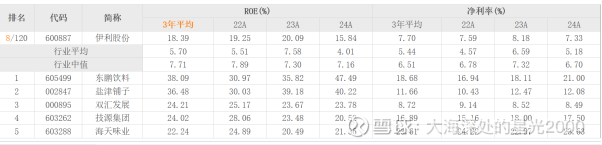

过去三年,伊利股份的平均净资产收益率(ROE)为18.39%,2024 年为 15.8%,数值有所下降,但仍高于行业平均水平,体现出公司良好的资产运营效率和盈利能力。

3.4.4 经营现金流净额

2024 年,公司经营现金流净额达 217.4 亿元,同比增长 18.86%,虽截止25年目前数额相比去年同期减幅58.19%,但属于短期的预收货款减少影响。长期来看现金流充足,可以为公司的研发投入、市场拓展和分红提供有力支撑,也反映出公司经营的稳健性。

3.4.5 股息收益率与分红金额

伊利股份坚持高比例分红,2024 年拟分红 77.26 亿元,分红比例 91.40%,按当前股价计算,股息率达 5.1%,远高于行业平均水平。自上市以来,公司累计分红 585.66 亿元,分红政策稳定。

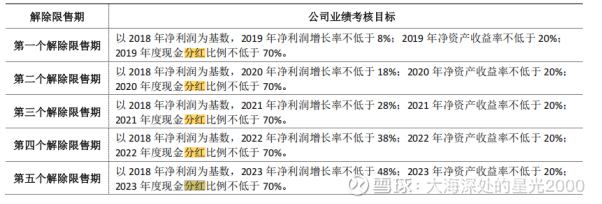

伊利股份的23年半年度财报中还提到分红率不低于70%,叠加盈利能力提升预期,公司现阶段的股价走势显著跑赢食品饮料及沪深 300。下图为公司23年半年度财报附表:

3.5 潜在催化因素

3.5.1 业务收入增长

奶粉业务有望持续增长,“金领冠” 在婴幼儿奶粉市场的份额不断提升,成人功能性奶粉市场拓展顺利。冷饮业务通过产品创新和渠道下沉,将保持领先优势。奶酪业务处于快速成长期,随着市场教育的深入,有望成为新的增长引擎。

3.5.2 新增合同项目

伊利在海外市场的拓展持续推进,2025 年有望与东南亚多个国家的经销商签订新的合作协议,进一步扩大海外市场份额。在国内,公司与大型餐饮企业、电商平台的合作不断深化,有望获得更多订单,推动业务增长。

3.6 潜在风险点

原材料价格波动风险:原奶价格受供需关系、养殖成本等因素影响,若价格大幅上涨,增加公司生产成本。

市场竞争加剧风险:国内乳制品市场竞争激烈,竞争对手在产品创新、价格策略等方面的举措可能影响公司的市场份额和盈利能力。

消费需求变化风险:如果宏观经济环境变化导致居民消费能力下降,可能影响乳制品的消费需求,尤其是高端产品。

政策监管风险:食品安全、环保等方面的政策法规趋严,可能增加公司的运营成本和合规风险。

四、伊利股份近期操作计划

假设目前持有伊利股份股票,近期按照以下价格区间进行操作:

买入区间:股价回调至 27 元 - 27.3 元区间时,考虑加仓。这个价格区间处于近期震荡区间的低位,估值相对合理,且有一定的支撑力度。加仓比例可控制在现有持仓的 10%-15%来降低持仓成本。

持有区间:股价在 27.3 元 - 28 元之间时,选择继续持有。密切关注公司的业绩公告、行业动态和宏观经济政策变化,等待股价突破震荡区间。

卖出区间:如果股价上涨至 28.5 元 - 29 元区间,考虑部分卖出,卖出比例为现有持仓的 20%-30%。区间接近近期股价高点,存在一定的获利了结压力。

止损区间:如果股价跌破 26.5 元,且在短期内未能收复,为控制风险,减仓 50%,避免更大损失。

五、未来展望

中国乳制品行业正处于结构升级的关键时期,随着居民健康意识的提升和消费能力的增强,我国各年龄段居民对乳制品的需求将持续增长,预计未来五年行业市场规模的复合增长率将达到 5%-6%。高端化、功能化、细分化将成为乳业的主要行业发展趋势,低温奶、奶酪、功能性奶粉等新兴细分品类有望保持高速增长。

国家一系列政策对乳业的支持力度将持续加大,奶源基地建设、科技创新等方面的投入将不断增加,推动行业向高质量方向发展。同时,行业集中度进一步提高,龙头企业的市场份额有望继续提升。

伊利股份持续深化全球化战略,加大在东南亚、欧洲等市场的布局,通过自建工厂、并购等方式扩大海外业务规模,预计未来三年海外营收占比将提升至 10% 以上。

在产品创新方面,公司持续加大研发投入,推出更多满足消费者需求的高端化、功能化产品,进一步优化产品结构。奶粉、奶酪等业务将成为公司新的增长引擎,推动公司营收和利润的持续增长。

在产业链布局方面,伊利将进一步完善从奶源到终端的全产业链管控,提升供应链的效率和稳定性,通过规模化经营和精细化管理,不断提升盈利能力。

总体来看,伊利股份作为乳业龙头企业,具备强大的品牌优势、技术实力和规模效应,未来有望在行业发展中继续领跑,为投资者带来稳定的回报,具有长期的投资价值。