海吉亚医疗2025年中期业绩交流会摘要

$海吉亚医疗(06078)$ 主要指标变动解释:

在建 / 新建医院进展

上半年资本开支高峰期已过,高峰时 9 个项目同时在建,目前仅剩 1 家(常熟海吉亚医院)在建,计划 2026 年投用

今年将投用 3 家:无锡海峡医院、开元解化医院二期、曲阜医院新院区

截至 6 月 30 日,运营医院 16 家,拥有 1200 亩医疗卫生用地、94 万平方米医疗用房

中长期资本安排

未来 2 年扩张性资本开支持续下降,聚焦现有产能释放

并购策略:暂不新增拿地新建(周期长、审批慢),优先调研储备优质并购项目,择机推进(擅长 3-5 个月完成并购医院管理整合,半年至 1 年实现盈利达标)

债务管理:上半年偿还有息负债近 1.5 亿元,年底有息负债预计降至 24 亿元左右;下半年计划再还 1-2 亿元,进一步降杠杆

五、投资者提问与管理层回应要点

1. 收入利润增长影响因素(中金提问)

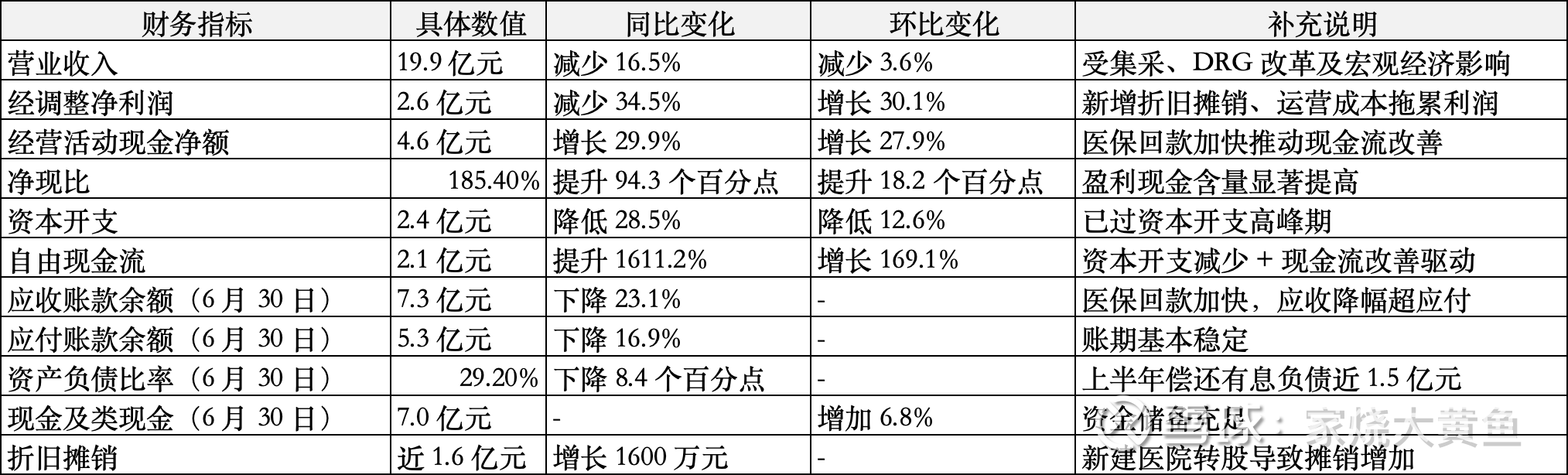

收入下滑原因:集采、DRG 改革、宏观经济影响;新开医院(如德州海吉亚医院)收入爬坡期,尚未贡献稳定收益

利润下滑原因:新建医院转股导致折旧摊销同比增 1600 万元;新开医院 / 二期项目新增运营成本(单家新医院月均人员成本约 300 万元,半年近 2000 万元)

积极信号:经调整净利润环比增 30.1%,经营现金流同比增 29.9%,医保回款加快(应收同比降 23.1%),现金流健康度提升

2. 现金流改善与资金安排(华泰提问)

现金流改善核心:医保回款加快,经营活动现金净额达 4.6 亿元;资本开支同比降 29%,自由现金流同比增 16 倍

资金用途:优先降低杠杆(增强资产负债表稳定性)、储备并购项目、优化股东回报(如回购注销);上半年经营现金流 / 营收比约 23%,现金造血能力强劲

3. 经营策略变化与应对措施(MS 提问)

不变策略:坚持 “让医疗更温暖”(患者、员工、股东三端温暖),聚焦肿瘤等大病 / 重病 / 重症领域,提升 CMI 值(高权重病种占比)

应对措施:提升技术性收入(同比 + 2.3pct)、微创手术量(+7.1%);优化人员结构(减行政、保核心医疗人才);总部迁香港,布局东南亚医疗市场

4. 全年展望

诊疗量目标:全年就诊人次预计接近 500 万

财务目标:资产负债表持续修复,利润率维持 13% 左右(严肃医疗领域领先水平);现金流持续向好,未来可逐步提升分红比例(参考成熟企业 4-5% 分红率)

核心方向:持续聚焦高技术含量业务,深化 AI 应用,拓展商保与非医保业务,等待并购契机;长期看好肿瘤医疗市场(预计 2030 年规模达 1.1 万亿元,年复合增速 11%)

六、ESG 与股东回报

ESG 表现:万德 ESG 评级为 A(港股医疗服务行业领先),连续 3 年入选富时罗素社会责任指数;开展两癌筛查、社区义诊等公益活动

股东回报:创始人从未减持,第 21 次增持合计超 400 万股;累计回购并注销 1430.1 万股股票,提升股票内涵价值