健之佳发布2025年三季报:营收超65亿,线上营收占比突破30%

“在当前医药行业面临深度调整与消费低迷的背景下,连锁药店的生存与发展策略备受关注。近日,深耕市场的健之佳交出了其2025年第三季度的成绩单。

01

营收微降,净利润趋稳

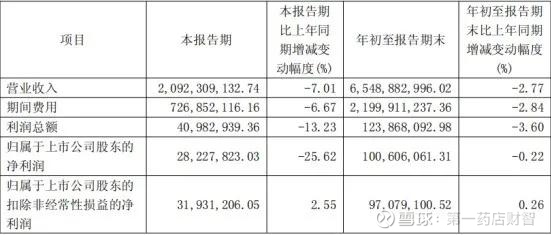

2025年1-9月,健之佳实现营业收入 65.49亿元,比2024年同期下降2.77%。其中,第三季度单季营收下降7.01%,整体营收规模基本企稳。

利润方面,前三季度归属于上市公司股东的净利润为1.亿余元,与去年同期微降0.22%。值得注意的是,扣除非经常性损益后的净利润为9707.91万元,实现了0.26%的正增长。

但在营运资金管理上,前三季度,公司经营活动产生的现金流量净额高达8.22亿元,同比大幅增长63.79%。

报告显示,前三季度其通过强化非药业务转型弥补因政策带来的医保收入下降,处方药营收结构占比下降1.75%,非处方药营收结构占比提升1.75%,对处方药营收的依赖降低;医保收入下降4%的冲击下,聚焦存量门店效率以争取市场份额,营收较上年同期下降2.77%基本启稳。

此外,其强化费用管控,扭转门店费用结构、控费增效的成果也较为明显。期间费用同比下降2.84%,从2024年全年费用同比增长13.42%改进至一季度同比增长4.74%,二季度改进至同比下降 6.21%,三季度同比下降 6.67%。

02门店战略调整,提质增效

截至2025年9月30日,健之佳门店总数为5448家,较年初净减少38家。这一变化源于其市场低迷、强监管、政策探索期等背景下,进行的调整拓展节奏、放缓扩张、优化存量门店的策略。具体而言,前三季度其自建门店45家,同时因经营策略调整关闭门店83家。

从经营业态上来看,医药零售连锁门店总数为5162家,占绝对主导地位。较2024年末下降0.21%,变动幅度较小;便利零售连锁门店数量为286家,全部位于云南省。净减少27家,较2024年末下降8.63%,收缩幅度明显。

从门店区域来看,云贵地区门店数2961家,占比57.36%。净增20家,是公司唯一实现门店净增长的地区。而川渝桂地区和冀辽地区两个区域均出现了门店净减少,分别净减少13家和18家。

03会员与服务调整,专业深化

在会员服务方面,健之佳前三季度累计开展42 次“健康之家社区行”活动,支持县级区域品牌宣传、会员开 发、营业提升,提高新进区域的品牌知名度、提升顾客粘性;在 30 个分部 56 个地区开展2594场健康进社区活动,实现云南、川渝桂、冀辽全覆盖,通过为消费者提供健康监测、会员卡办理,慢病建档等服务,强化品牌信任。

在慢病管理和专业服务方面,健之佳持续完善慢病会员建档、慢病会员回访、消费者教育、“四高”监测数据提示、用药指导、风险提示等全周期慢病管理服务。持续打造糖尿病、心脑血管、皮肤、呼吸、疼痛、眼科等药学服务中心门店专科药房,截止报告期末,专科药房达 1,930 家,占药店总数 37.39%。

04

线上业务快速增长,全渠道融合

2025年1-9月,公司线上业务营业收入合计 19.79亿元,同比增长 9.71%,占整体营业收入的比重提升至 30.23%。其中第三方O2O平台业务表现最为亮眼,收入同比增长17.06%,依托线下门店网络满足顾客“急、懒、夜、专、私”的即时性需求。自营平台业务收入同比增长7.08%,通过加强专科用药解决方案和送货上门服务,深化与顾客的连接。

05

行业前瞻,未来经营策略

结合三季度经营情况和年度计划,健之佳提到5点后续期间主要经营策略。一是深入转型,从“依赖医保”销 售、药品价格竞争模式主动向强化专业药学服务、健康管理服务、差异化商品品类管理能力转型, 从“满足顾客需求”向“激发顾客需求”转型;二是、放缓扩张、提质增效,提升店效、人效;三是主动合规,推进统筹政策落地、逐步实施;四是全面控费增效,强化降租控租;五是品类规划调整以支持转型,强化供应链能力,提升存货周转效率。

总体来看,健之佳虽然短期营收承受压力,但通过坚定的业务转型、严格的费用管控、深入的会员服务以及蓬勃发展的全渠道业务,公司保持了基本盘的稳定,并为未来的高质量发展积蓄力量。