从大秦铁路,看中国神华收购资产对分红的影响!

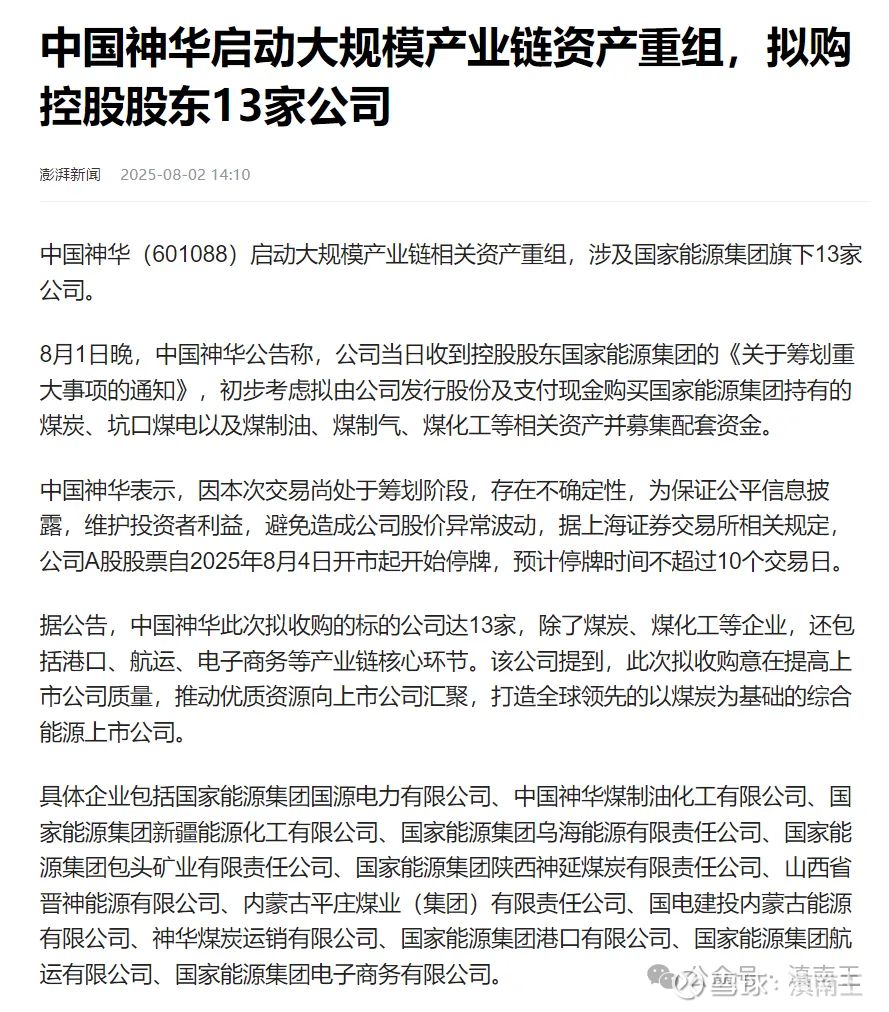

最近几天,资本市场上,最火爆的事,莫过于中国神华进行资产重组整合,收购控股股东13家企业!

很多人问我,这事怎么看,按照资产来说,可以说是借助中国神华这个平台,让更多优质资源上市,比较几个核心的煤炭企业,因为在能源方面,真正优质的资产还是煤炭,最终只能看定增的价格和总的资产注入评估!

中国神华的资产注入,其实我最担心的还是资产注入后,会不会影响以后的分红,因为收购资产,如果收购的资产没有现在的好,按理来说,是会影响企业的总体利润,尤其是增发股份后,这个例子,大秦铁路就是一个典型!

我们可以去看一下大秦铁路!

大秦铁路,2014年到2022年,分红非常稳健,基本都是10送4.8元!

2014年到现在,除了2015年牛市表现突出外,其他时间,都是在6.5元附近筑底,按照10送4.8元的价格算,股息一直高达7.3%,这一直是高股息的代表!

但是转折点出现在2020年!

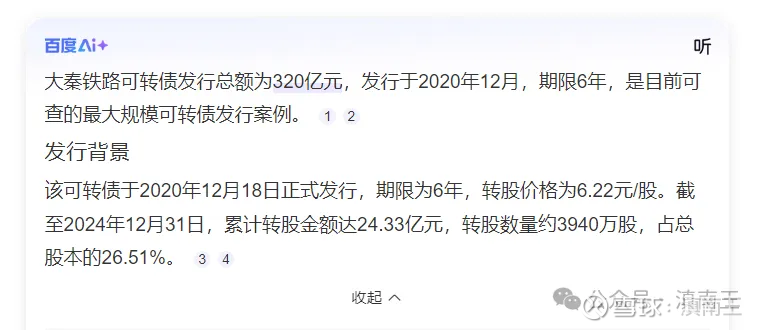

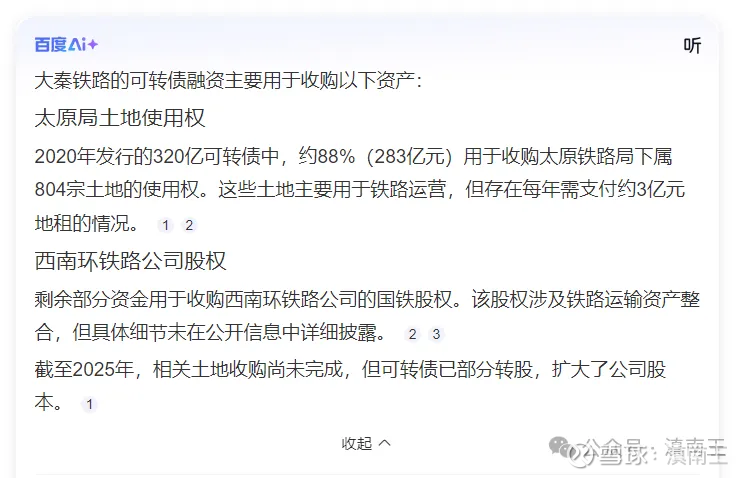

大秦铁路发了320亿的可转债!

这个可转债收购太原局下属804宗土地使用权!按理来说,这是一个不错的资产,但是这个资产相对于铁路运输带来源源不断的现金,如何产生现金流才是最关键的!

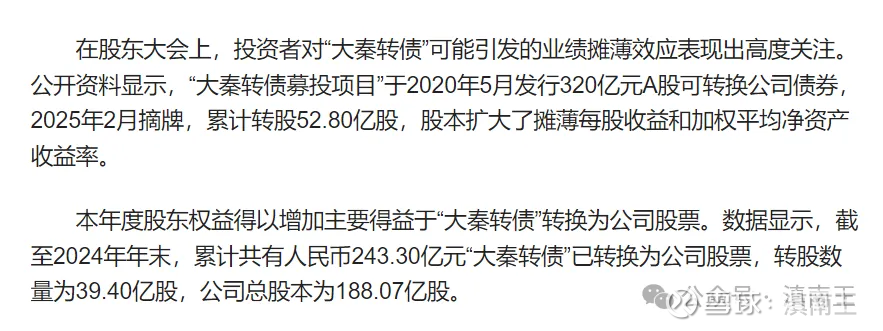

最终的结果是,大秦铁路发的可转债,转换了52.8亿股大秦铁路的股票!这个股票转换,最明显的就是导致,分红降低了!

大家可以看出,2024年全年分红,从以前的10送4.8元,直接下降到10送2.69元,如果按照6.5的价格算,股息变成了4.1%!这其实才是最可怕的地方,相当于以前把更多利润拿来分红,现在把更多利润拿来搞建设扩张!

大家看过去十多年大秦铁路的业绩,大秦铁路的业绩,平均下来就是110-120亿左右,收购后,业绩还下降到90亿!

看到这里,大家是不是会担心,中国神华收购后会不会也会像大秦铁路一样,股息下降,这个担心,其实主要就是要看收购这些企业的质量和价格,只要价格合理,按理来说,是会增强企业实力的!

很多人不明白,为什么要收购呢?其实我觉得更多就是资产证券化,也可以理解为,变相的IPO,只是借助中国神华这个平台而已!当然更重要的目的,还是上市后,更方便众股东监管!

最近还是再回到中国神华

这是过去十多年中国神华的业绩图,净利润高点基本就是500-600亿附近!未来的一个看点,就是收购的这些资产,可以给中国神华带来多少利润!

最近五年,中国神华平均分红是10送22.8元,也就是收购的这些资产,最终会影响多少分红,这也是我关心的!按照停牌37.5元的价格算,最近五年平均股息也是6%,就看定增后,股本增加后,能影响多少股息!

总的来说,大秦铁路是2020年最大的可转债案例,现在的中国神华,估计也是最大的定增案例,这些案例,最终都是可以进入教科书级别的例子,所以未来对资本市场的影响,继续跟踪研究!

等中国神华收购出来后,还会详细的分析收购标的的具体情况,敬请期待!