UiPath Q3 2026 财报解读

刚刚看了下财报公布后股价涨了6.5%,又是一次beat and raise。

先让Gemini 3对财报Earning Call总结+解读一下,最后附上我的个人分析。

核心摘要 (Executive Summary)

这份财报非常积极。UiPath 最大的亮点是实现了历史性的突破——首次实现了 GAAP(通用会计准则)下的季度盈利。这意味着公司不再只是赚“调整后”的钱,而是真正意义上把赚的钱盖过了花的钱(包括股票薪酬等大头开支)。

业务层面上,他们正在讲一个新故事:把传统的 RPA(机器人流程自动化,死板但精准)和最新的 Agentic AI(代理式 AI,灵活且智能)结合起来。

一、 财务数据高光 (Financial Highlights)

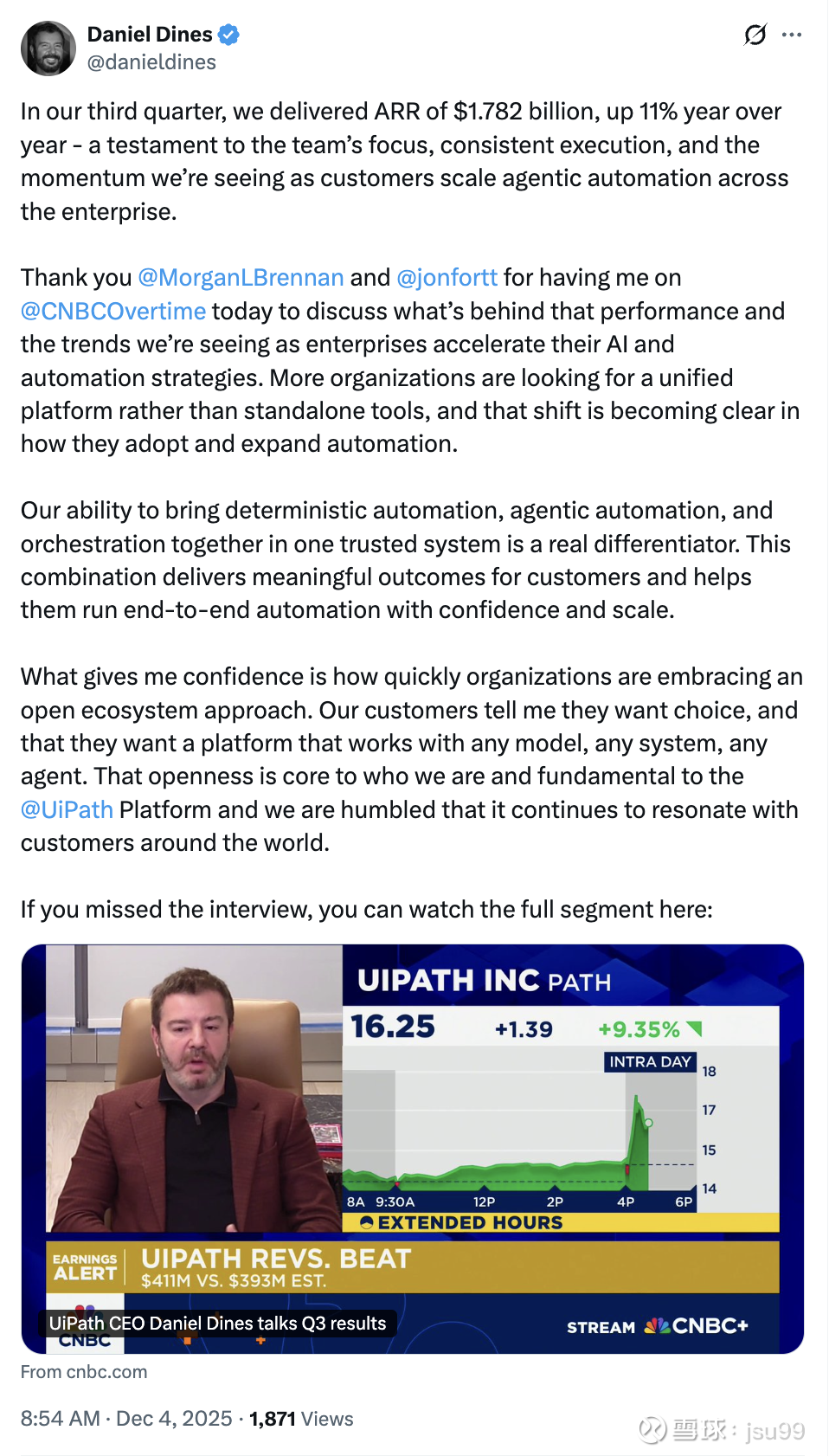

Revenue (营收): $411 million (4.11亿美元)。

解释: 公司这一季度总共卖出了这么多钱的服务和软件。

表现: 同比增长 16%,超过了分析师预期的 $391.98 million。

EPS (Earnings Per Share, 每股收益): $0.16。

解释: 分摊到每一股股票上,公司赚了0.16美元。

表现: 超过了预期的 $0.15。

ARR (Annualized Renewal Run-rate, 年度经常性收入): $1.782 billion (17.82亿美元)。

解释: 这是 SaaS (软件即服务) 公司最重要的指标。假设现在的客户明年都续费,公司一年能稳拿的钱。

表现: 同比增长 11%。增加了 $59 million 的 Net New ARR (净增年度经常性收入)。

GAAP Operating Income (GAAP 营业利润): $13 million (1300万美元)。

重点: 这是公司成立以来第一次在这个最严格的会计标准下赚钱。去年同期是亏损 $43 million。

Cash Flow (现金流): 手头有 $1.5 billion (15亿美元) 的现金和等价物,且没有债务。

二、 业务与战略核心 (Business & Strategy)

CEO Daniel Dines 重点强调了 UiPath 的新战略方向,这里有两个核心概念需要解释:

1. "Deterministic Automation" vs. "Agentic AI"

这是整场会议的技术核心。

Deterministic Automation (确定性自动化):

解释: 这是 UiPath 的老本行。就像火车跑在铁轨上,你告诉机器人:“打开 Excel,复制 A1 格子,粘贴到 网页 B 框里”。它非常可靠,但如果网页 B 变了样子,机器人就傻了。

Agentic AI (代理式 AI / 智能体):

解释: 这是新的 AI 能力。就像给机器人装了一个大脑(基于 LLM 大语言模型)。你告诉它:“帮我处理这封投诉邮件”。它会自己读邮件,理解客户在生气什么,自己去系统里查订单,然后写回复。它能应对变化。

UiPath 的策略: 他们认为客户既需要“火车的精准”,也需要“AI 的灵活”。UiPath 把这两者结合在了一起。

2. Maestro (编排引擎)

解释: 可以把它理解为“指挥家”。在一个复杂的任务里,可能既有死板的机器人干活,也有聪明的 AI 干活,还有人类员工干活。Maestro 就是负责协调这三者的系统,确保任务一步步完成,不出乱子。

3. 客户案例 (Customer Use Cases)

Healthcare (医疗): 用 AI 处理转诊信息,预计明年节省 300 万美元的人力成本。

Insurance (保险): 用 Maestro 指挥 AI 和机器人处理复杂的索赔流程。

Tech (科技): 一家网络安全公司用它来处理 700 个供应商的采购订单,准确率从 50% 提高到了 90%。

三、 问答环节精华 (Q&A Key Takeaways)

分析师们主要关心 Growth (增长) 是否可持续,以及 AI 到底能不能变现。

1. 关于 Agentic AI 的变现 (Monetization)

分析师问: 大家都说 AI 很火,那你们靠这个赚到大钱了吗?

管理层答: 目前 Agentic AI 带来的直接收入还很少("no material contribution in fiscal 2026")。但是,它是一个极强的“鱼饵”。客户为了用 AI 功能,必须购买 UiPath 整个平台(包括那些基础的机器人和编排系统)。

通俗理解: AI 功能本身可能还没卖很贵,但为了用 AI,客户把整个“全家桶”套餐都买了,增加了客户粘性。

2. 关于 Net New ARR 的增长 (Growth of Net New ARR)

分析师问: 你们的新增收入好像开始回暖了,是为什么?

管理层答: 三个原因:

Execution (执行力): 销售团队没那么多幺蛾子了,干活更利索。

Product (产品): 新产品(Agentic AI)确实吸引人。

Macro (宏观): 虽然大环境还是那样,但没有变得更差。

注意: 他们提到日元贬值(UiPath 有不少日本业务)对这一季度的财务数字其实是有负面影响的,但即便如此他们还是做到了增长。

3. 关于与巨头的合作 (Partnerships)

分析师问: 你们和 Microsoft、OpenAI、Google 都在合作,这对你们意味着什么?

管理层答: 我们是“开放平台”。

用 OpenAI 的模型来理解复杂的文档。

用 Google Gemini 来处理特定的信息提取(比如从表格里抓数据)。

用 NVIDIA 来做高安全性的本地部署。

通俗理解: UiPath 不造最好的“大脑”(大模型),他们是造最好的“手脚”(自动化工具),然后借用别家的大脑来干活。

4. 关于 Federal Business (联邦政府业务)

分析师问: 美国政府最近闹停摆风险,你们受影响了吗?

管理层答: 没受影响。我们的项目很多属于“关键任务”(Critical Operations),比如退伍军人事务部(VA)处理残疾索赔,海岸警卫队更新系统。这些钱是必须花的。

四、 风险与指引 (Guidance & Risks)

Q4 指引 (Q4 Guidance):

预计营收:$462 million - $467 million。

预计 ARR:$1.844 billion - $1.849 billion。

解读: 即使日元贬值带来了约 300 万美元的汇率损失,他们依然上调了指引,显示出管理层的信心。

风险提示:

AI 贡献在 2026 财年(也就是明年年初结束的这个财年)仍然很少,不要指望 AI 马上带来爆炸性收入。

宏观经济依然有压力,虽然目前看比较稳定。

财报分析

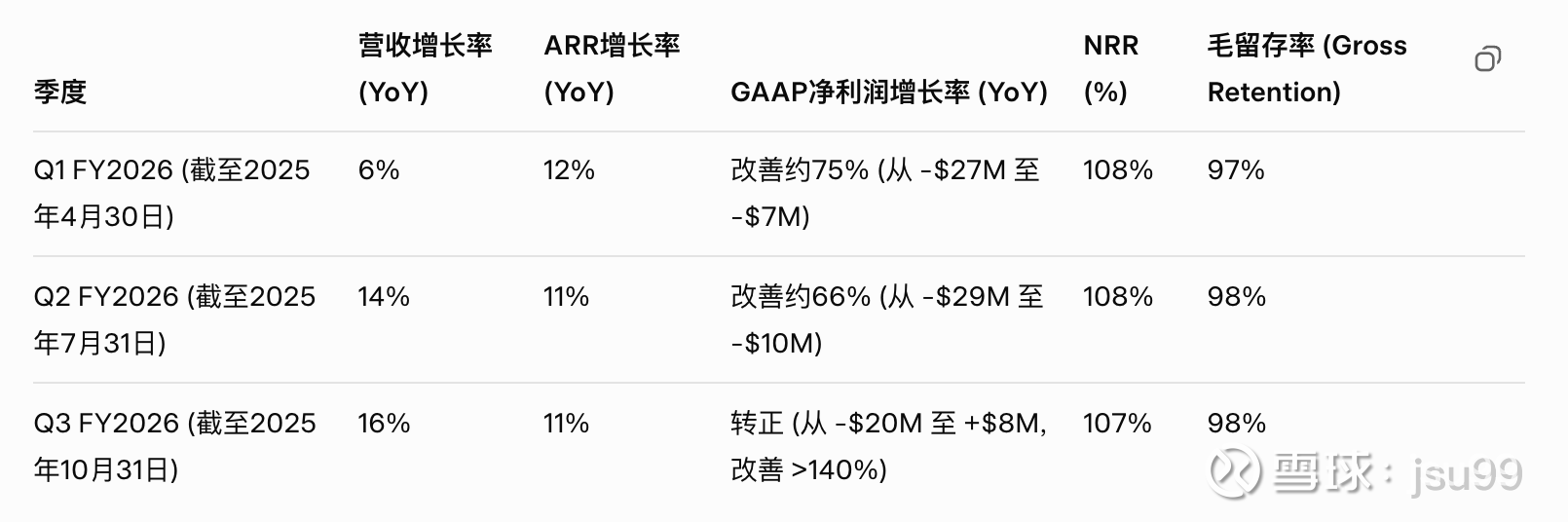

这次财报我给80分。下面对FY2026前三个季度总结了一个关键财务指标的表格。

最亮眼的是营收增长率连续三个季度reaccelerate和GAAP首次盈利。

扣分的点在于ARR和NRR增长率基本趋平/微微下降。

不过这两点我认为不需要太担心。

对于ARR,营收增长加速说明有更多新客户签约,比如这些UiPath安装部署教学的一次性收入都是计入在Revenue而不在ARR计算范围内,所以对ARR贡献比较少,ARR有更多滞后性。

NRR的小幅度下降管理层并不担心,因为毛留存率(98%)整个FY2026都持稳/微微上涨,而且主要原因是低端客户(小公司)受经济压力不加单造成的,而真正能贡献大钱的高价值客户扩张率仍高达113%。

个人思考

这次管理层又多举了几个公司利用UiPath的Agentic AI实现降本增效的例子。管理层说到在FY2026年Agentic AI功能本身的收费对营收不会有很大贡献,更多的是提升用户留存率和吸引潜在的新客户。真正的货币化在FY2027年将会开始放量。我本身的thesis没有变化:更多的公司用 Agentic AI 降本增效 -> 更多新/老客户 -> 更多营收 -> 开发更好的产品。在今天微软传出AI Sales不及预期的情况下UiPath的管理层还能给出这种财报和预期说明UiPath是有着自己独特的护城河的。

总结来说,在我心目中符合预期的一次财报,在下几个季度营收增速的大概率会保持/增长。Agentic AI对财报的直接贡献要到2026年中之后才会明显看到,那个时候营收放量,再加上管理层一贯对运营效率的专注,会让财务数据越来越好看,股价预计会有明显的涨势。