从“杀逻辑”到“戴维斯双击”:Netflix, Meta, Spotify 如何在暴跌 75% 后重塑印钞机?

(这篇文章起因就是我在学习投资的过程中,看到了几家著名高增长企业从跌至谷底到现在的屡创新高。在上个月,因为对AI泡沫的恐慌让很多成长股的估值被爆杀。为了发现黄金坑,我决定深度研究标题的三家公司具体是如何逆风翻盘。为了方便创作,本文是我在和Gemini 3经过了多轮对话思考让它帮我写出来的,内容可能有点AI味,但是表达的完全是我的观点。数据截止至2024年结束。)

导语: 回望 2022 年,美股科技圈是一片焦土。那时,市场最拥挤的交易就是做空昔日的科技明星。

Netflix、Meta、Spotify,这三家定义了我们生活方式的公司,其股价皆从 2021 年的高点惨烈崩跌了 70% 甚至 80%。彼时,华尔街的共识是振聋发聩的:它们最好的日子已经过去了,增长故事已死。

然而,仅仅两年后的今天,它们不仅收复了所有失地,更集体创下历史新高。

这绝不仅仅是美联储加息周期结束带来的估值修复,这是一场教科书级别的企业“困境反转”(Turnaround)。这是一场关于管理层如何在绝境中,通过极具魄力的战略转型、残酷的效率执行和资本配置的纠偏,重新证明企业内在价值的战争。

本文将剥开表面的新闻喧嚣,深度还原这三家巨头如何从被资本市场抛弃的“价值陷阱”,变为如今现金流滚滚的“印钞机”。

第一部分:至暗时刻的深度解构——市场到底在恐慌什么?

(The Crash: Thesis Drift & Broken Narratives)

当一家巨头公司的股价跌去 75% 时,市场交易的早已不是“下个季度财报会不会不及预期”,而是在严肃地给“终值归零风险”定价。

我们需要理解,2022 年华尔街对这三家公司的底层叙事(Narrative)是如何彻底崩塌的。那不是小跌,那是信仰的毁灭。

1. Netflix ($NFLX):增长天花板的“证伪”

暴跌核心:从“无限增长科技股”沦为“受限的公用事业股”。

2022 年 Q1,Netflix 十年来首次报告用户负增长。这不仅是一个数据miss,它击碎了支撑高估值的核心假设:全球有 8 亿宽带家庭,Netflix 的增长空间无限。

市场瞬间切换了逻辑:剔除不可达市场,再考虑到当时全球泛滥的 1 亿“共享账号白嫖党”,华尔街突然认定 Netflix 的总潜在市场(TAM)已经饱和。如果它不再增长,它就只是一家普通的有线电视公司。估值逻辑瞬间从昂贵的市销率(PS)切换到严苛的市盈率(PE),引发了惨烈的“杀估值”。

2. Meta ($META):护城河决堤与“失控”的代理人风险

暴跌核心:核心印钞机熄火 + 管理层进行未经证实的“自杀式投资”。

当时 Meta 面临双重死局。外部,苹果的 ATT 隐私政策釜底抽薪,导致广告定位失灵,营收预计损失百亿美元;TikTok 疯狂抢夺年轻用户时长。 市场弥漫着一种深刻的恐惧:Meta 旗下的社交平台正在不可逆地老化,面临被新一代用户彻底抛弃的风险(Structural Obsolescence)——就像曾经的社交霸主最终沦为无人问津的荒地一样。

内部,扎克伯格似乎对核心业务的危机视而不见,反而执意每年向遥不可及的“元宇宙(Reality Labs)”投入超过 100 亿美元的巨额资本开支(CAPEX)。华尔街最痛恨的就是在核心业务不稳时进行巨额赌博,Meta 当时被视为一家“管理层不受监管、随意挥霍股东资本的独裁公司”。

3. Spotify ($SPOT):永远无法盈利的商业模式诅咒

暴跌核心:低毛利陷阱与恶化的单体经济模型。

Spotify 的故事在 2022 年听起来是个死胡同:无论它拥有多少用户,它永远只是替唱片公司打工的“管道”。每赚 1 块钱,就要分给三大唱片公司 7 毛,毛利率被死死锁在 25%(对比 Netflix 的 40%+,Meta 的 80%+)。

为了突围,Spotify 此前斥巨资收购播客公司、天价签约主播。但市场看到的是,这些巨额投入不仅没有带来规模效应,反而导致运营支出增速远超营收增速,公司深陷“只赚吆喝不赚钱”的泥潭。

第二部分:管理层的战略修正——如何通过“微操”扭转乾坤

(The Pivot: Execution & Strategic Granularity)

真正的反转,从来不是靠喊口号,而是靠一系列精准、甚至残酷的战术执行。这三家公司的管理层展现了顶级的纠错能力。

1. Meta:扎克伯格的“效率之年”与资本配置纠偏

2023 年初,扎克伯格提出了著名的“效率之年(Year of Efficiency)”。这不仅是裁员 2 万人那么简单,其核心是去官僚化和资源重置。

战术核心:用 AI 重构广告栈。 Meta 承认无法再获得苹果的数据,于是卧薪尝胆重建了广告技术栈,利用 AI 模型(Advantage+)在更少信号下预测用户行为。结果是,Meta 的广告回报率(ROI)奇迹般地恢复甚至超越了之前的水平。

关键信号: 扎克伯格并没有放弃烧钱,但他把钱从虚无缥缈的“元宇宙”大规模转移到了立竿见影的“AI 算力基建(Reels 推荐算法)”上。华尔街看到了钱花在了刀刃上。

2. Netflix:打破教条,榨取一切价值

创始人 Reed Hastings 曾发誓“永不做广告”,也曾对账号共享睁一只眼闭一只眼。但在危机面前,Netflix 展现了惊人的灵活性,将重心从“追求用户数”转向“追求单用户价值”。

战术核心:极致的价格歧视。

打击共享(Paid Sharing): 这是一个极其冒险的博弈。Netflix 赌对了——其内容护城河足够深,以至于被踢出的“寄生用户”没有离开,而是被迫成了付费用户。这直接将巨大的“无效流量”转化为了几乎零获客成本的“纯利润”。

引入广告层级: 这不仅仅是新收入,更是一个防御性产品,成功捕获了价格敏感型用户,同时开辟了高毛利的广告收入流。

3. Spotify:夺回定价权,不惜牺牲增长也要利润

CEO Daniel Ek 坦诚:“事后看来,我在营收增长之前进行激进投资过于野心勃勃了。” Spotify 开始了痛苦但必要的转型。

战术核心:建立双边市场与压力测试。 Spotify 不再只是被动接受版税压榨,而是推出了“Discovery Mode”,让唱片公司和艺人自愿让渡一部分版税,以换取算法推荐的流量。这巧妙地变相提高了毛利率。

关键信号: 2023 年,Spotify 在全球范围内进行了大规模涨价。结果用户流失率(Churn Rate)几乎没有波动。这向市场证明了一个惊人的事实:音乐流媒体具有类似水电煤般的公用事业刚性。

第三部分:数据验证——从“概念”到“印钞机”的财务质变

(The Financial Proof: Operating Leverage & Jaws Ratio)

再完美的战略叙事,也必须在财务报表上得到验证。

所谓的“困境反转”,在财报上的终极体现就是**“经营杠杆(Operating Leverage)”**的爆发——当营收恢复增长,而成本被严格控制时,利润和现金流就会呈指数级爆炸。

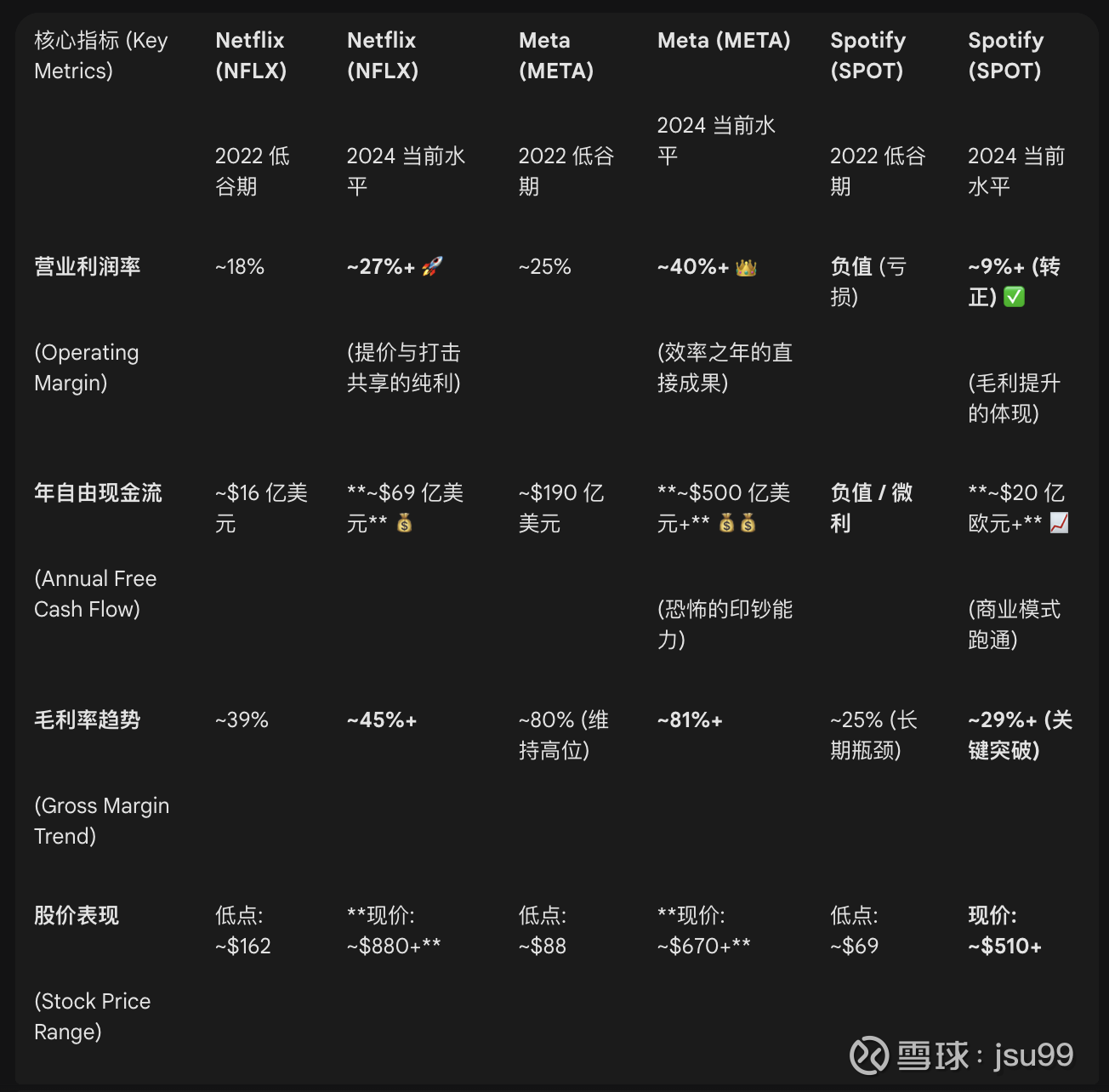

请看下表,这是两年间这三家公司财务体质发生的惊人蜕变:

【表:至暗时刻 (2022) vs. 重生之后 (2024 TTM/Est) 关键财务指标对比】

数据背后的真相:

看 Meta 的自由现金流,从 190 亿飙升到 500 亿级别!这就是为什么它有底气进行巨额回购支撑股价。

看 Spotify 的毛利率,终于打破了 25% 的魔咒向 30% 进军,这几个点的提升直接让公司从亏损变成了产生 20 多亿欧元现金流的机器。

第四部分:深度 Takeaway——普通投资者难以捕捉的“认知差”

复盘这场史诗级的反转,最大的价值不在于感叹过去,而在于提炼未来。对于寻找下一个 Alpha,这三家公司为我们提供了 5 个关于商业本质的顶级启示。

1. 真正的“护城河”,只在逆风期被验证

市场噪音: 在牛市里,每家公司都宣称自己有定价权,护城河极深。

深度洞察: 只有通胀高企、消费者钱包缩水的逆风期,才是检验护城河的唯一考场。 这三家公司最令人震撼的不是降本,而是在宏观最差的时刻成功提价(Price Hike)。 当 Netflix 和 Spotify 涨价,而用户不仅没跑反而还在增加时,你就知道它们的产品不再是可有可无的“娱乐消费”,而是像水电煤一样的“生活必需品”。敢于在逆势中涨价且用户不离不弃,这是比任何增长故事都更坚实的价值底座。

2. 关注“理智诚实(Intellectual Honesty)”的管理层

常规认知: 业绩不好就怪大环境,这是上市公司的通病。

深度洞察: 宏观环境固然重要,但**“区分宏观影响与执行失误”**的能力,是判断管理层优劣的试金石。

警惕信号: 当同行(Peers)还在增长或仅微跌,而公司却大幅下滑,且管理层在电话会上一味强调“宏观逆风”、“汇率影响”,对自身产品问题避重就轻。这是典型的“甩锅”,往往意味着下跌未结束。

底部信号: 始于管理层展现出**“内向归因”**的勇气。

以 Meta 为例,2022 年广告行业确实不景气,但扎克伯格没有止步于此,而是承认了更核心的内部错误——“我们在元宇宙上投资过头了”、“我们的广告技术被苹果削弱了,需要重建”。

Takeaway: 敢于在逆风期承认“是我做错了”,并给出具体修正路线图(Roadmap)的管理层,往往能比那些只盯着宏观抱怨的公司,更快地带领企业走出泥潭。

3. 低预期的“非对称收益” (The Asymmetric Upside of "Broken Thesis")

常规认知: 只有完美无缺的好公司,才配得上股价上涨。

深度洞察: 股市最大的涨幅,往往来自**“哪怕只做对了一件小事”的‘垃圾股’(当时的市场视角)**。 在 2022 年底,市场给 Meta 和 Netflix 的定价隐含的是“负增长”甚至“破产”预期。这意味着,它们不需要表现得非常出色,只需要证明自己“没有死”,股价就能翻倍。 当预期被打到地板上时,任何边际上的改善(Margin Improvement)——比如裁员一点点、回购一点点——都会被市场成倍放大,形成猛烈的“戴维斯双击”。

4. 第二增长曲线的“货币化时滞” (The J-Curve of Monetization)

常规认知: 短视频(Reels)抢了信息流(Feed)的时间,还没广告,导致收入下滑,这叫“左右互搏”,公司药丸。

深度洞察: 任何伟大的产品转型,都会经历一个**“蚕食自身收入(Cannibalization)”的阵痛期(J 曲线的底部)。 Meta 的 Reels、Netflix 的广告层级,在初期都是“负资产”——既增加了成本,又稀释了原有高价值用户。 但这三家公司的翻盘证明了一个铁律:只要用户注意力(User Time Spent)还在,变现效率(Monetization Efficiency)赶上来只是时间问题。 投资者的超额收益,就藏在识别“用户时长增长”与“财务变现尚未体现”**之间的那个剪刀差里。只要用户还在用,且越用越久,钱最终一定会流进来。

结语: Netflix, Meta, Spotify 的故事告诉我们,在科技行业,没有永远的赢家,但拥有强大护城河和极其灵活纠错机制的巨头,即使在最深的谷底,也蕴藏着惊人的反弹能量。对于投资者而言,在众人恐慌时,深入分析企业核心商业模式是否真正受损,关注现金流和经营杠杆的拐点,或许是通往超额回报的唯一路径。

(风险提示:本文仅作为商业案例复盘,不构成任何投资建议。上述公司股价已处于历史高位,请注意投资风险。)