格林美、邦普循环:龙头整合,确保上游资源自主可控

本文原是《XX经济研究院》付费文章。因该平台隐瞒实际收益,且原作者分配比例过低,双方近期中止合作。免费开放文章,机会不可多得。

市场环境

行业现状:国内动力电池循环产业已进入规模化发展与格局重塑的关键窗口期。当前行业面临合规产能集中度偏低、无序竞争导致盈利承压、关键金属资源对外依存度高企三大核心痛点,头部企业从分散竞争走向协同整合,是行业高质量发展的必然趋势。

龙头协同:格林美与广东邦普循环科技有限公司(宁德时代控股子公司)作为国内动力电池循环与三元前驱体赛道的双龙头,业务禀赋高度互补,且具备长期公开合作基础。若双方实现深度整合,将形成全球罕见的「资源开发 - 材料制造 - 电池生产 - 回收再生」全生命周期闭环平台,释放极强的经营、产业链、财务与竞争协同效应。

价值量化:若整合落地,合并主体将占据国内正规动力电池回收渠道超 40% 的市场份额,三元前驱体全球出货市占率有望突破 37%,稳居全球绝对龙头地位;预计综合毛利率可提升 3-5 个百分点,期间费用率下降 1.5-2 个百分点,年协同效益规模超 15 亿元。

行业影响:头部龙头的深度整合,将推动行业定价权重构、集中度快速提升,加速不合规中小玩家出清,大幅提升我国新能源产业链的全球竞争力与 ESG 合规能力,助力我国掌控全球新能源循环产业的核心话语权。

未来预测:重点关注具备全产业链布局、技术与渠道壁垒深厚的行业龙头,若双龙头整合落地,将迎来业绩与估值的双重提升,建议持续跟踪相关产业动态与上市公司公告。

一、行业发展现状与核心痛点

1.1 行业进入规模化爆发期,政策驱动规范化发展

随着国内首批新能源汽车动力电池进入集中退役期,动力电池循环行业已进入规模化发展的黄金窗口期。根据 GGII 公开数据,2025 年国内动力电池退役总量超 140GWh,同比增长超 60%;预计 2026-2028 年,退役规模将保持 40% 以上的复合增速,2028 年退役总量将突破 350GWh。政策层面,国家持续出台政策推动行业规范化、集中化发展,明确要求提升动力电池回收利用率,强化产业链闭环管理,同时加严环保合规要求,推动行业出清不合规产能,为头部企业发展创造了良好的政策环境。

1.2 行业三大核心痛点,倒逼格局优化与龙头整合

当前行业发展仍面临三大核心瓶颈,分散化的竞争格局已无法适配产业高质量发展的需求,头部整合成为必然选择:

行业集中度极低,无序竞争加剧盈利承压:当前国内动力电池回收行业参与主体超 5000 家,前 10 家企业正规渠道市占率合计不足 30%,大量不合规中小厂商通过无票交易、环保偷排等方式压低合规成本,抬高退役电池采购价格,导致行业合规产能平均开工率不足 50%,头部企业毛利率持续承压,陷入「高价抢货、低价出货」的内卷困境。

关键金属资源对外依存度高企,产业链安全诉求强烈:我国锂、镍、钴等动力电池核心金属对外依存度长期处于高位,其中镍对外依存度超 85%,钴超 90%,锂超 70%,资源卡脖子风险突出。动力电池回收再生已成为保障新能源产业链自主可控的核心环节,亟需头部企业形成合力,提升再生资源供给能力,降低对海外原生矿产的依赖。

产业链闭环壁垒高,单一主体难以实现全链条覆盖:动力电池循环产业的核心竞争力在于「回收 - 再生 - 材料制造 - 电池应用」的全链条闭环能力。单一主体要么具备市场化回收渠道优势,但缺乏电池厂与整车厂的闭环绑定;要么具备体系内闭环优势,但市场化社会化渠道布局不足,难以适配行业规模化发展的需求,头部企业的协同互补成为破局关键。

二、行业双龙头核心禀赋与公开合作基础

格林美与邦普循环作为国内动力电池循环与三元前驱体的主要生产企业,双方业务禀赋高度互补,且具备长期稳定的公开合作基础,为深度协同创造了成熟的条件。

2.1 双龙头对比(基于公开披露数据)

格林美:

已在深交所主板上市,股权结构分散,董事长兼实控人许开华仅持股5.26%;预计2025年营收 352 亿元,归母净利润 16.1亿元;三元前驱体出货 38.2 万吨,全球第二;动力电池正规渠道回收处理量 16.1GWh,国内第二;市场化回收渠道全覆盖,布局国内 2 万 + 回收网点、16 大循环产业园,社会化回收能力行业领先;2. 全球化资源布局,控股印尼青美邦红土镍矿项目,镍资源自给率行业前列;3. 湿法冶金技术全球领先,多品类金属回收能力突出;4. 第三方客户资源丰富,覆盖 LG、松下、比亚迪等全球主流电池厂商;资产负债率偏高(2025 年三季报为 64.8%),规模化扩张面临一定资金压力;2. 头部电池厂闭环渠道占比偏低,对核心大客户议价权有待提升;3. 高端正极材料一体化布局相对薄弱。

广东邦普循环科技有限公司:

宁德时代直接持股 72%,为其绝对控股子公司;2025年营收 408 亿元,归母净利润 35.7 亿元;三元前驱体出货 45.6 万吨,全球第一;动力电池正规渠道回收处理量 18.3GWh,国内第一;深度绑定宁德时代产业链,拥有天然的电池厂闭环回收渠道优势,退役电池来源稳定;2. 定向循环、负极修复等闭环回收技术全球领先,材料高值化利用能力突出;3. 与奔驰、宝马、蔚来等主流整车厂达成长期定向循环合作,整车端资源深厚;4. 现金流充裕,融资成本具备显著优势;市场化社会化回收渠道布局不足,业务对宁德时代体系内依赖度过高;2. 第三方市场化客户拓展受限,独立市场化竞争力有待提升;3. 海外矿产资源布局相对薄弱,虽与格林美在印尼合作开采镍矿,但总体核心金属自给率偏低。

整合后,格林美实控人将变更为宁德时代,但企业质量显著提升,因此,格林美现任董事长许开华以及宁德时代,双方互为赢家。

2.2 双方长期公开合作基础

双方并非单纯的竞争关系,而是具备长期稳定的项目合作经验,合作模式成熟,为后续深度协同奠定了坚实基础:

印尼青美邦红土镍矿项目:双方与青山集团等主体共同合资建设印尼青美邦红土镍矿项目,格林美为项目控股股东,邦普循环为核心参股方,项目已实现稳定投产,为双方提供了稳定的镍资源供给,合作模式已得到充分验证。

动力电池闭环循环合作:2023 年,格林美与宁德时代、邦普循环、梅赛德斯 - 奔驰中国共同签署合作备忘录,携手打造退役动力电池定向循环体系,推动动力电池全生命周期价值链闭环管理,业务层面合作已实现深度落地。

历史合资项目布局:2017 年,双方曾共同出资成立合营公司,布局三元前驱体材料业务,在技术研发、产能建设、客户拓展等方面已有成熟的合作经验。

三、双龙头深度整合的产业逻辑与协同价值

基于行业发展趋势与双方的禀赋互补性,若格林美与邦普循环实现深度整合,将彻底释放「1+1>>2」的协同效应,破解行业核心痛点,打造全球领先的新能源循环超级平台。

3.1 经营协同:终结行业内卷,掌控全产业链定价权

整合后,双方将彻底终结行业最大的内卷源头,实现对全产业链的定价主导:

回收端:合并后将占据国内正规动力电池回收渠道超 40% 的市场份额,彻底扭转「高价抢货」的无序竞争格局,实现对退役电池货源的定价主导权,预计采购成本可下降 5%-8%,同时大幅提升产能利用率。

材料端:合并后三元前驱体全球出货市占率将突破 37%,远超行业第二名,形成全球领先的规模优势,对下游电池厂与整车厂的议价权大幅提升,同时可通过产能整合淘汰落后产能,降低单位制造成本。

渠道端:格林美的市场化社会化渠道与邦普的体系内闭环渠道形成完全互补,实现退役电池来源全覆盖,彻底解决行业「货源不稳定」的核心痛点,保障业务规模化扩张的稳定性。

3.2 产业链协同:打造全球领先的全生命周期闭环平台

整合后的主体,将成为全球罕见的打通「矿产资源开发 - 前驱体 / 正极材料制造 - 动力电池生产 - 退役电池回收再生」全生命周期闭环的产业平台,彻底破解产业链资源卡脖子难题:

资源端:格林美控股的印尼青美邦镍矿项目,可直接为邦普的材料业务提供稳定、低成本的镍资源供给,大幅降低对海外第三方矿产商的依赖,提升原材料价格抗波动能力。

闭环端:邦普绑定的宁德时代电池产能与整车厂定向循环资源,可为格林美提供长期稳定的退役电池货源,实现「电池生产 - 回收 - 材料再生 - 重回电池生产」的完全闭环,大幅降低全链条交易成本与碳排放。

技术端:格林美的湿法冶金多金属综合回收技术,与邦普的定向循环高值化利用技术形成深度互补,预计可将镍钴锂综合回收率提升 2-3 个百分点,进一步降低单位生产成本,构建全球领先的技术壁垒。

3.3 财务协同:优化资产负债结构,提升盈利水平

整合将为双方带来显著的财务协同效应,全面优化主体的财务状况与盈利能力:

降杠杆与降融资成本:邦普循环背靠宁德时代,现金流充裕、无大规模有息负债,整合后可大幅优化上市公司的资产负债结构,预计整体资产负债率可下降 5-8 个百分点;同时主体信用评级有望提升,综合融资成本可下降 100-150BP,年节约财务费用超 3 亿元。

费用协同优化:双方可通过整合管理团队、研发体系、销售渠道与采购体系,实现管理费用、销售费用、研发费用的协同优化,预计整体期间费用率可下降 1.5-2 个百分点,年节约费用超 8 亿元。

3.4 竞争协同:对抗一体化巨头,巩固全球龙头地位

当前,华友钴业、赣锋锂业等上游矿业巨头,正通过「矿业 + 材料 + 回收」的一体化模式向下游延伸,凭借原生矿产的成本优势,对纯循环与材料企业形成降维打击。若格林美与邦普循环持续独立竞争,未来将持续面临一体化巨头的市场份额蚕食;而整合后,双方可形成合力,凭借全闭环的产业链优势,在2035年的全固态电池时代,也能与国际巨头,如:特斯拉、田丰、三星这些“技术型”选手正面抗衡。同时,整合也将进一步强化宁德时代的全产业链布局,将动力电池循环的核心环节纳入自身生态体系,面对全球政治向“左转”的大时代背景下,力保全固态电池上游原材料的自主循环可控,符合国家重要资源总体可控的大战略方针。

四、若深度整合落地,对行业格局的深远影响

4.1 短期:行业定价权重构,中间环节利润向龙头集中

整合落地后,行业定价权将从分散的渠道商、贸易商等中间环节,向头部整合主体集中。此前行业分散竞争带来的双边议价、渠道套利空间将大幅收窄,行业利润将向具备技术、规模、渠道优势的龙头企业集中,推动行业从「分散博弈」向「龙头主导」的成熟定价体系转型。

4.2 中期:行业集中度快速提升,不合规玩家加速出清

整合将形成极强的示范效应,推动行业进入大规模整合期。头部企业的成本、技术、渠道优势将进一步放大,不合规的中小回收商、低产能材料厂将持续丧失市场竞争力,加速被市场淘汰。预计 2028 年,国内动力电池回收行业前 5 家企业市占率将提升至 60% 以上,行业规范化、集中化程度大幅提升。

4.3 长期:重塑全球产业格局,掌控新能源循环核心话语权

整合后的主体将成为全球最大的动力电池循环企业与三元前驱体企业,凭借全闭环的产业链优势与全球领先的技术实力,可全面满足全球市场的 ESG 合规要求,大幅提升中国新能源企业在全球市场的竞争力,推动中国从「新能源制造大国」向「新能源循环强国」转型,掌控全球新能源产业链的核心话语权。客观来看,2020年至2040年是全球政治集体左转的时代,中国或许会用一个“稳”字来深度影响未来地缘政治格局。

五、盈利预测

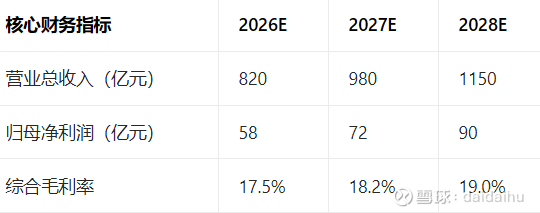

5.1 业绩测算(假设整合落地)

基于双方 2025 年公开经营数据,结合整合后的协同效应,对 2026-2028 年合并主体的备考业绩进行测算如下:

5.2 估值分析

参考全球新能源材料与循环产业龙头的估值水平,结合合并主体的行业龙头地位、业绩成长性与壁垒优势,以偏保守估值测算,整合后2026 年 20 倍 PE 估值对应合理市值 1160 亿元。

免责声明

本报告基于公开披露信息与行业公开数据撰写,所有预测与分析均基于作者个人对行业进化逻辑的理解,不构成内幕信息披露,亦不构成投资建议,禁止任何个人或机构在未经作者同意的情况下,将本报告用作其投资决策。

报告中的数据与观点虽力求客观,但作者无法保证其准确性与完整性。您可将本报告用于学术讨论,您亦可批评和反对作者观点,但任何涉及您投资决策的行为,务必以上市公司官方公告信息为准。