散户乙:本金400万,不到十年达到一年分红200万

一、

账户基本情况与投资目标

根据文档《散户乙雪球发言实录)》第595条及《散户乙近八年6万字发言汇编(上)》等处的描述,该账户的具体情况如下:

账户性质

这是散户乙为朋友打理的一个投资账户。

投入资金与时间

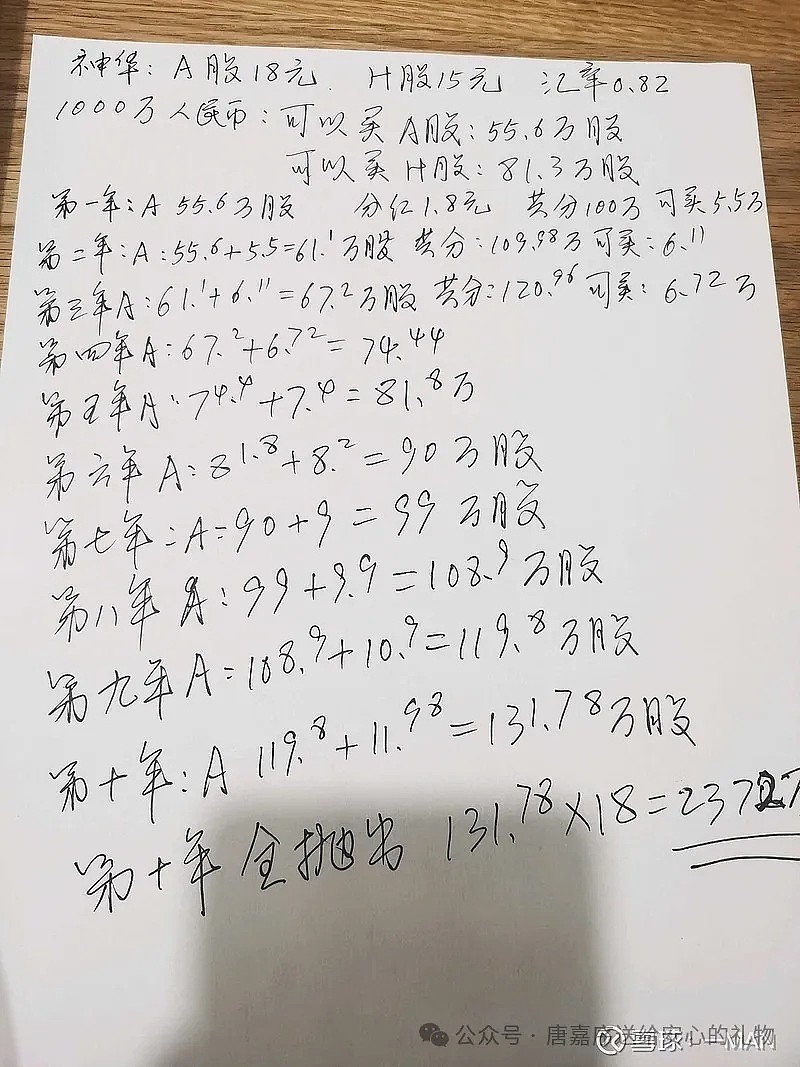

2015年投入:100万元

2016年投入:100万元

2017年投入:200万元

总投资额400万元。

投资目标(散户乙的个人理念)

中期目标

投资十年,靠分红收回投资成本。

长期目标

投资二十年,一年分红是当初投资额的一半。

核心逻辑:通过分红再买入,利用复利效应加速实现目标。股价越高,用分红能买到的股数越少,对降低成本的拉动作用越小。

账户持仓(截至2023年3月描述时)

共有七只股票。

其余五只是2017年投入200万时,因认为当时老窖不是好的买入时机而买入的其他股票(应该是银行股,因为当时股息率也较高,但长期来说,银行股还是很难看懂),之后陆续换成了老窖和神华,这五只是剩余部分。

二、

实现高额分红收益的关键过程与策略

根据文档,该账户能实现可观分红收益,并非简单的“机缘巧合”,而是基于散户乙一以贯之的股权思维(而非股价思维!)、高分红策略、时机选择和复利效应。具体过程分解如下:

第一阶段:底部重仓泸州老窖(2013-2021年初)

这是散户乙自身主账户的操作,但其理念完全应用于朋友账户。

买入时机

在2013年白酒行业因“塑化剂”事件和“三公消费”限制遭遇黑天鹅时,基于“股权思维”和“十年分红回本”理念,重仓买入泸州老窖。

成本控制

买入价格区间在15.8元至26元。

通过分红再买入不断摊低成本。文档中提到:“最开始的每年分红再买入,股价都是25甚至20以下,股价低股息率就高,买入的股数也多,记得每次可以买几万股,超级爽的。”(第418条)

到2021年初卖出部分老窖时,其持仓成本已降至3块多,远低于净资产。

持有与收获

坚定持有至2021年3月,期间穿越多次市场波动,依靠老窖持续且增长的分红,并通过分红再投资积累了大量的股份。

第二阶段:高位部分切换至中国神华(2021年初)

卖出逻辑

2021年初,白酒股经历抱团上涨后,估值已高,股息率下降。散户乙认为老窖“按现有数据就比较勉强”(第151条),静态回报吸引力下降。

买入逻辑

同样基于“十年分红换回投资成本”理念,将部分老窖仓位切换至中国神华。当时神华股价在净资产附近,股息率高(约10%),符合其“一鸟在手”(确定的高分红回报)优于“二鸟在林”(不确定的未来增长)的原则。

精准转换

这次转换被事后证明非常成功,抓住了煤炭行业的周期上升和神华的高分红。

第三阶段:朋友账户的复制与运行(2015-2023)

朋友账户自2015年开始运行,完全遵循了上述主账户的核心策略:

复制核心持仓

主要仓位集中在泸州老窖和中国神华这两只高分红、现金流稳定的股票上。

利用分红再投资

文档明确写道:“之前都是分红再投入”(第595条)。这是实现复利、加速股份积累和分红收入增长的核心手段。在股价较低时,分红能买入更多股份,显著增厚未来分红的基础。

实现高额分红现金流

经过数年的分红再投资积累,股份数量不断增加。到2023年,该400万本金的账户,每年现金分红已达到200多万。

策略微调

文档提到“去年的分红就没有买入”(第595条),这可能是因为当时股价已高,股息率吸引力下降,选择暂时持有现金等待更好机会,这体现了其策略的灵活性。

三、

核心要点总结

根据文档,该账户实现“十年内分红近半”结果的过程,可总结为以下几点:

严格遵循“分红回本”目标

始终以获取上市公司分红现金流为核心目标,而非追逐股价差价。

精选高分红、可持续公司

重仓泸州老窖和中国神华,这两家公司在其投资期间均保持了高比例且稳定的现金分红政策。

逆向投资,买在低估时

在行业低谷(白酒黑天鹅)、公司不被市场看好时重仓买入,获得了极低的成本和极高的初始股息率。

极致利用“分红再投资”

将收到的分红持续买入更多股份,在股价低位时大量增持,利用复利效应滚大雪球。这是将分红收入转化为资产增值和未来更高分红的关键杠杆。

长期持有,忽略波动

无视市场短期波动,聚焦公司经营和分红能力,长期持有直至基本面变化或极度高估。

动态优化,适时换股

当原有持仓估值过高导致股息回报下降时,果断部分换入另一只同样符合“高分红、可回本”标准的标的(如从老窖换部分至神华),保持整体组合的股息回报率。

结论:散户乙朋友的400万账户能在约8年时间(2015-2023)实现年分红超200万,是其一套完整、系统且被严格执行的投资哲学和操作体系的自然结果,其核心在于以分红为锚、低估时买入、分红再投资、长期持有。文档中并未将其归因于“机缘巧合”,而是视作其投资理念“想要的样子”的具体展现。

分红再买入的复利魔力,在时间的催化下创造了看似不可能的收益。

01

目标设定:以分红为核心的衡量标准

散户乙的投资理念与传统追求股价涨幅的思路截然不同。他明确提出:“我的中期目标是:投资十年,靠分红收回投资。我的长期目标是:投资二十年,一年分红是当初投资额的一半。”

这一目标的核心在于将投资收益的衡量标准完全锚定在上市公司创造的真实现金流——分红上,而非依赖不可预测的股价波动。他强调:“投资老窖是否成功,主要看什么时候能靠分红收回成本。”

他批判了市场上流行的“历史性机会”说法,认为这本质上是短线思维。真正的长期投资者,“如果你长期持有好公司:就不存在什么所谓的历史机会。”

02

核心策略:分红再投资的复利引擎

实现这一目标的核心机制是 “分红再买入” 。散户乙深刻阐述了其威力:“分红再买入,会加速这一目标的实现,这就意味着股价越高分红买入的股数就越少。”

他通过一个精妙的思维实验进行了对比:假设在2013年,有1800万资金,是买100万股当时股价18元的神华,还是买1万股当时股价1800元的茅台?

静态看,神华年分红250万,茅台不到30万。但关键在于动态复利:将神华每年的分红持续买入茅台。如此,十年后账户里不仅有100万股神华,还能积累额外的茅台股份。

反之,如果一开始买入茅台,用其分红买入神华,则难以积累到100万股神华的规模。这个例子揭示了在高股息、低估值时买入,并通过分红再投资于优质资产,是长期回报最大化的关键。

03

具体实践:朋友账户的八年历程

散户乙在2023年3月27日详细描述了这个朋友账户的运作:

1. 分批投入与初始布局

账户在2015年投入100万,2016年投入100万,2017年投入200万,总计本金400万。初始买入多只股票,但核心思想是寻找能靠分红回本的标的。

2. 聚焦核心,持续换股

随着认知深化,他逐步将持仓集中到最符合其标准的公司上。“除了老窖和神华,其他几只是2017年两百万来了,但我认为老窖不是好的买入时机时买的,之后陆续换成了老窖以及神华。”

3. 关键转换:从老窖到神华

2021年初,当白酒股因市场抱团估值高企、股息率吸引力下降时,他执行了关键操作:“将泸州老窖部分卖出,买入中国神华。” 这次转换基于同样的“十年分红收回成本”理念,抓住了神华当时股价低于净资产、股息率高的窗口期。

4. 分红再投资的坚持

“之前都是分红再投入”,这是账户资产滚雪球的核心操作。在股价低迷、股息率高时,分红能买入更多股份,显著摊薄成本,增厚未来分红的基础。

5. 成果显现

到2023年,这个400万本金的账户,持仓以泸州老窖和中国神华为主,每年现金分红已超过200万元。这意味着,仅用约8年时间,其年度现金流回报已达到初始本金的50%,远超“十年回本”的中期目标。

04

底层逻辑:股权思维与回报本源

散户乙整个体系的根基是彻底的 “股权思维” :买股票就是买公司的一部分。作为股东,回报应来源于公司盈利,而非市场差价。

他犀利地指出两种思维的本质区别:“有人说:你长期持股,是不是想等老窖股价涨到100或者两百抛出?来个大家热衷的十年几倍?……我关心的是今年分红是多少?何时可以收回投资。”

他进一步阐释,高分红公司具有独特优势:第一,若有财务造假,更可能隐瞒利润而非夸大,对股东伤害较小;第二,大比例分红意味着管理层将利润支配权让渡给小股东,实现了利益一致。

05

启示:慢即是快,简单却不易

散户乙朋友账户的成功,并非源于预测市场、追逐热点或精准择时,而是简单、朴素地坚持了最基本的商业原则:以股东身份,在价格合理时买入能持续创造现金流的优秀公司,并将收到的现金再投资。

他总结道:“这个账户就是我投资想要的样子。” 这个“样子”的特点是:内心平静、不受市场波动困扰、现金流持续增长、资产不断积累。

最终,这不仅是投资策略的胜利,更是一种投资哲学的胜利。它证明了在浮躁的市场中,回归常识、聚焦本质、利用时间与复利,能够创造出持续而稳定的惊人回报。这或许正是所有追求财务自由的投资者,最值得深思和借鉴的路径。