对创新药行业的一些思考(一)

本文为个人对于创新药行业的一点思考笔记,转自本人微信公众号:叁葉,雪球共分四到五篇分享,谢绝转载。

国内创新药的行情自五月份以来一直不错,辉瑞以12.5亿美元首付款以及最高60.5亿美元,收购三生制药PD-1/VEGF双抗SSGJ-707的海外权益一下子把行情引爆,从政策面上,国家对于创新药的支持政策近期也可以说是密集发布,而像信达生物、亚盛医药等一系列创新药企最近也是利好频出。前一阵和朋友们聊起来关于近期创新药的行情,朋友表示这个赛道的企业看着估值都很高,不知道怎么选择标的,问我能否写篇普及性质的行业介绍,以便于投资参考,我也关注神州细胞、百济神州有一段时间了,但是落实到文字上对我也确实是个挑战,自己正好也借这个机会梳理一下对这个行业的认识。

我想说的是,我非医药行业专业,而创新药本身也是一个门槛较高的行业,很难通过研报、行业分析等对于某个公司或者某款药研究明白,我只能就自身一点浅薄的认识,尽可能通过投资的逻辑框架去分析其中的风险和机会。不当之处,还请批评指正。

本文的内容主要分为四部分:国内创新药目前的发展态势、行业快速发展的主要原因、国外创新药行业近代发展史给我们的启示以及未来行业的投资机会。

一、国内创新药目前的发展态势

先看一组数据,国内创新药企业在2024年全球授权交易(License-out)增长26%达到519亿美元之后,2025年上半年达成超过50笔License-out,总额达484.48亿美元,同比增长135%。从获批新药数量来看,2024年一类创新药获批48个,较2018年增长5倍,而今年上半年已有近40个一类创新药获批,覆盖肿瘤、代谢疾病、自免疾病等领域。

临床管线方面,在全球临床试验中,国内占比达到28.2%(肿瘤占比更是达到了35.5%),这个数据比五年之前增加了超200%,比十年之前更是增加了超约600%。目前FIC管线方面(First-in-class,全球首创药),美国以48%领先全球,而中国也以19%占据全球第二。

在部分创新药的技术领域,国内已经实现领先,比如ADC领域,百利天恒EGFR/HER3双抗ADC伦康依隆妥单抗(BL-B01D1)的首个III期临床研究告捷,这代表着全球首个双抗ADC药物在关键III期临床阶段完成确定性验证,而2021-2024年中国ADC海外授权交易总额为428亿美元,占比全球60%。

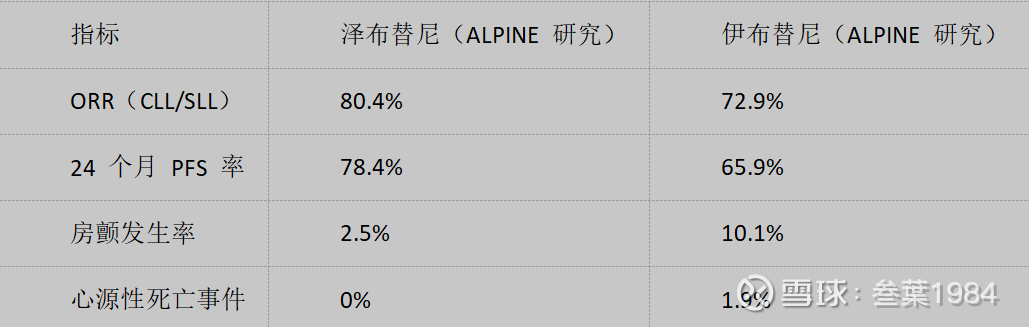

从药品销售来看,百济神州的泽布替尼在2024年美国白血病的市场占有率已经达到29%,与强生的伊布替尼(34%)和阿斯利康的阿卡替尼(34%)几乎齐头并进,而在新增患者中,泽布替尼的市场占有率达到了50%,超过了另外两款的30%和20%,已经成为医生首选,而从疗效和数据上看,泽布替尼也是全方面超过了伊布替尼,如下表:

注:ORR(CLL/SLL)指的是慢性淋巴细胞白血病的客观缓解率

中国的创新药研发的全球地位已悄然从跟跑到几乎并跑,再到局部领先,2020年以来国内创新药市场规模从0.82万亿到今年预计的1.22万亿,年复合增长率约8.53%。国内创新药有今天的成绩,我想可以以五年一个阶段,将国内创新药近十五年的发展分为三个阶段,来做一个整体的简要回顾,即:

1、2010-2015:政策破冰与基础重建

2011年颁布的《药品生产质量管理规范》(新版GMP)倒逼企业淘汰落后产能,向转型创新研发,而2015年的“722临床数据核查”将1622个临床申请撤回,肃清了行业研发乱象,为行业发展奠定了合规基础。

其中标志性事件包括百济神州于2010年成立,成为了国内首家中美双报的创新药企;恒瑞医药阿帕替尼于2014年上市,是国内首个小分子抗血管生成肿瘤药,Me-too药时代正式开启(即开发与已有药物结构相似、靶点相同的改良型药物,或者叫做通过结构改造解决原研药的某些缺陷,以专利规避实现商业化)。

在此需要解释一下的是,Me-too药并非我们通常说的仿制药,仿制药是对专利期失效后对于原研药的化学复制品,核心价值在于降低医疗成本,而Me-too则是基于已知靶点的分子优化,价值在于解决原研药的临床缺陷,属于渐进式创新,比如对原有药物的疗效提升、适应症拓展以及给药方式优化等,而上面提到的FIC,则是真正的创新药。

2、2016-2020:资本爆发与ME-too药井喷

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》于2017年出台,临床试验默示许可制(60天降至30天),MAH制度全国推广。

2018年港交所18A章生效,正式允许未盈利的生物科技企业上市,信达生物和君实生物成为首批上市企业。

2019年科创板,泽璟制药成为首家采用第五套标准上市的药企(第五套标准是针对未盈利但具有高研发潜力的硬科技企业量身定制的上市规则,尤其针对生物医药、人工智能等技术密集型行业)。

如果从今天的视角往回看国内创新药的发展史,“Me-too时代”看起来是行业发展不可逾越的阶段性选择,也可以说是特定历史条件下的必然产物。因为一方面在2010年之前,国内创新药的基础研究薄弱,全球新药靶点贡献度不到3%,而首创新药(FIC)动辄研发成本十几甚至几十亿美金,失败率高,而Me-too药物通过已验证靶点,可将临床失败率降至50%以下,符合早期资本谨慎的投资心态;第二方面则是在行业人才和技术层面做了充分的积累,培养了10万+兼具国际视野和本土经验的研发团队,并倒逼产业链成熟;第三方面则通过本土创新药能够实现盈利,从而验证了商业模式,吸引资本涌入,并且也为自身通过Me-too药物上市变现,支撑企业研发其他药物,或者向FIC转型。

3、2021至今:技术突破与全球化

2021年的《以临床价值为导向的抗肿瘤药物临床研发指导原则》和2022年的《“十四五”医药工业发展规划》的陆续出台近一步明确了国家对于行业的要求,即以“国际竞争力提升”为根本目标,需要终结“伪创新”(针对低水平重复,劣质ME-too出清,淘汰同质化管线)。

2022年,CAR-T出海破冰,传奇生物西达吉奥仑赛获得FDA批准,定价46.5万美元。随后License-out陆续创下记录,比如科伦博泰TROP2 ADC(2022,9.9亿美元首付款授权默沙东)、百利天恒BL-B01D1(2023,84亿美元授权百时美施贵宝),FIC药物也陆续突破,比如诺诚健华奥布替尼(2023,全球首个BTK抑制剂治疗多发性硬化症III期临床启动)以及信达生物玛仕度肽(2024,首个国产GLP-1减重药III期成功)等。

近期,国家又陆续出台了相关政策,6月30日,国家医保局和卫健委联合印发了《支持创新药高质量发展的若干措施》,其中核心在于开放医保数据用于研发、建立基本医保目录+商业保险创新药目录、引导真创新和差异化创新,避免资源内耗以及推动创新药出海。

7月10日发布的《2025年国家医保及商保创新药目录调整工作方案》则近一步通过“医保保基本+商保接高端”的双轨制,为50万以上年费用的高档药开闸,同时做了例如对于罕见药和儿童用药取消了上市时间门槛等医保目录优化规则。

综上,目前国内创新药发展可以说处于“黄金窗口期”,未来几年应是政策红利释放、技术积累转化、资本理性配置的共振期。

二、国内创新药行业快速发展的重要原因

创新药在国内的发展在过去十五年可以说是从零到壹,再到现在不能说百花齐放,但至少也可以用生机盎然形容,那为什么短短的十五年,可以让国内创新药行业获得如此快速的发展,也就是行业背后国内创新药企的全球竞争力的关键到底在哪?我想总结下来主要是以下四点:

1、深度参与全球创新药体系所带来的产业化经验

国内的CRO和CDMO行业伴随着外资药企需要降低临床试验成本而逐步兴起,1996年IQVIA成为首家在国内成立分支机构的外资CRO企业,2000年药明康德的成立成为国内首家CRO的一体化研发平台,随后十几年,伴随着经验技术的逐步提升,以及国内医药企业的投入增加、技术升级以及业务多元化,国内的CRO企业的产能不断增加,其中药明生物的ADC从2016年的0.5万升一直扩充到2020年的28万升,全球第一,并承接了辉瑞、阿斯利康海外80%的订单。

2、患者资源和临床试验效率优势

我国拥有14亿人口,慢性病、肿瘤以及罕见病患者的绝对数量全球领先,比如肺癌患者年新增约80万,占据全球三分之一,肝癌、胃癌、食道癌的发病率也显著高于欧美国家,而1.4亿糖尿病患者、2.45亿高血压患者更是“构建”了一个海量的慢性病的患者池,这些都为肿瘤、慢性病用药提供了大规模的真实研究场景。同时,汉族与其他少数民族的遗传背景差异,为研究基因突变对药物疗效的影响也提供了独特资源。

由于国内绝大多数患者的医疗需求未能满足,如肿瘤患者5年生存率为40.5%,显著低于发达国家的70%,这使得患者对于创新疗法的参与意愿强烈。另外,国内医保对于创新药的覆盖平均滞后欧美2-3年的现状也会让患者倾向于通过临床试验获取前沿治疗。

3、人才基数与成本优势

中国每年新增约60万生命科学相关毕业生,全球第一,约为美国的四倍,其中硕士及以上占比超过30%,这为行业提供了充足的基础科研人员。同时,在同等资历下同等岗位下,中国人力成本约为欧美的四分之一,但是产出效率能达其70%-90%,从成本效率比来看,无疑能够席“卷”全球。

在金字塔塔基较为稳定的基础上,作为顶尖人才的塔尖在过去七八年也出现了回流加速的情况,其中海归人才年均增长25%,在诺华、罗氏等在国内的研发中心陆续撤销后,超过40%的核心人员流入了本土药企。

4、政策与资本的超强共振

近年来支付端的改革实际上是打通创新药行业商业化“最后一公里”的有效途径,比如通过医保动态调整,将新药纳入周期从5年降到1-2年,以及每年新增的药品目录中,创新药的比例也在不断提升,而近期推出的商业保险丙类目录,覆盖肿瘤、罕见病等高值创新药,允许创新药企自主定价并豁免DRG控费,这些都从根本上改善了药企的现金流。

从长期来看,依托于医保数据开放,以及各地规模不断增加的耐心资本、政府基金,未来将推动国内创新药产业逐步转向FIC引领。

综上,政策、资本、人才、患者基数等多重原因的叠加正是国内近几年创新药行业飞速发展的关键因素,毕竟吃的少、干得多、能加班是国内牛马的标签,研发成本仅为欧美的30%多,但却把药物上市周期从10年缩短到5-7年,未来如能够再将效率优势转化为源头创新,将FIC药物占比从19%提升到30%左右,那或许创新药行业会迎来下一个重要突破。

但是作为投资者,我们也需要充分了解创新药这个行业相比于其他行业的一些显著特征,对于一个全球竞争的行业,在国内虽然只有短短十几年的发展的情况下,研究国外同行业的发展史并从中提炼一些行业经验就显得十分有必要。

国外医药行业距今已有近两百年的发展史,发展源头最早可以从19世纪工业革命开始说起,工业革命的出现推动了化学技术的进步,德国默克于1827年率先实现了吗啡的工业化生产,标志着药物从手工提取向规模化生产的转变。辉瑞于1849年成立,早期以生产柠檬酸等化学品为主,19世纪末开始涉足药物领域;拜耳则在1863年成立,并于1897年由费利克斯・霍夫曼合成阿司匹林,成为现代化学合成药物的里程碑。

20世纪初,美国通过《纯净食品和药品法》(1906年)建立药品监管框架,催生了FDA 的前身。这一时期,抗生素的发现彻底改变了医学格局:1928年弗莱明发现青霉素,1940年辉瑞通过发酵技术实现大规模生产,为盟军在二战中的胜利提供了关键支持。1950年辉瑞推出土霉素,标志着企业从化工向专业制药转型。1962年《科沃夫-哈里斯修正案》则是医药行业重要的制度建立,从此,新药上市必须证明安全性和有效性,并引入临床试验分期制度,推动行业科学化。

以上几个标志性事件意味着现代制药行业的形成与法规规范化,我们也不妨以二战作为时间节点,来看看自此之后的八十年中,创新医药行业的一些标志性事件。这部分我花了较大的篇幅来描述,一方面是主要是写的过程中,发现这部分历史非常有意思,我相信即使非医药专业的朋友也能读的津津有味,另一方面则是任何一个行业的发展都离不开所在时代的背景,如果不展开篇幅而草草带过,其中行业的发展脉络、演变规律没法清晰的提炼出来,从而对我们的投资决策提供帮助。