不败之地求战------有缘人传(三)

如何识别股票的高低贵贱

一个资产如果每年能创造投资额的6%的利润,即净资产收益率ROE6%,那么他的真实价值就是1倍净资产。至于为什么是6%,大约是历史以来资本的平均回报率。那么一个资产如果能够提供12%左右的回报率,就对应2倍。如果18%的回报率,对应3倍。

普通的制造业,只能提供一个普通的回报率6%,所以长期来看,普通制造业的股价始终是围绕一倍净资产左右波动。因为这就是他真实的价值,牛市或行业周期繁荣可能溢价到2-3倍,熊市或行业周期低迷又回归1倍。

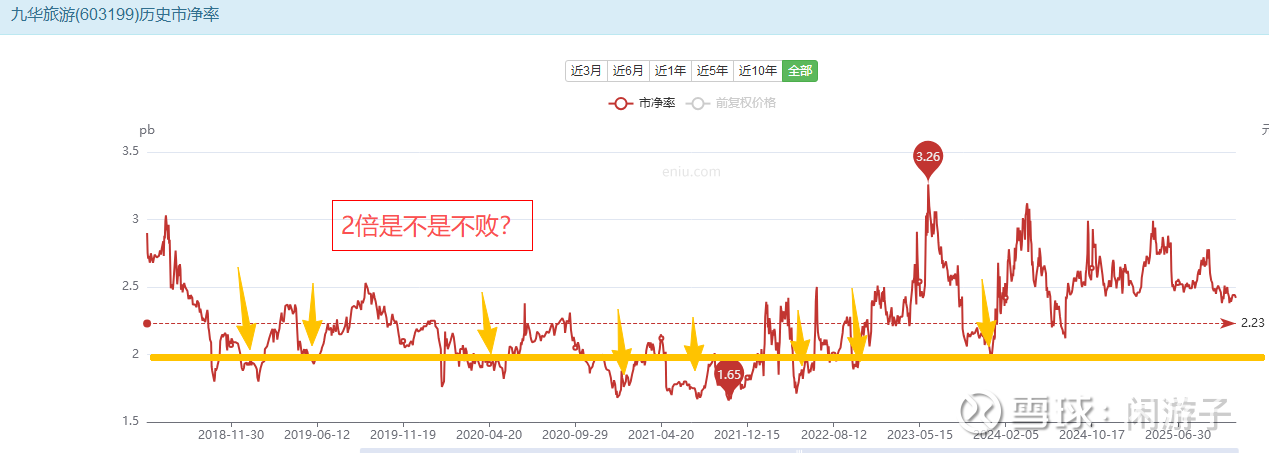

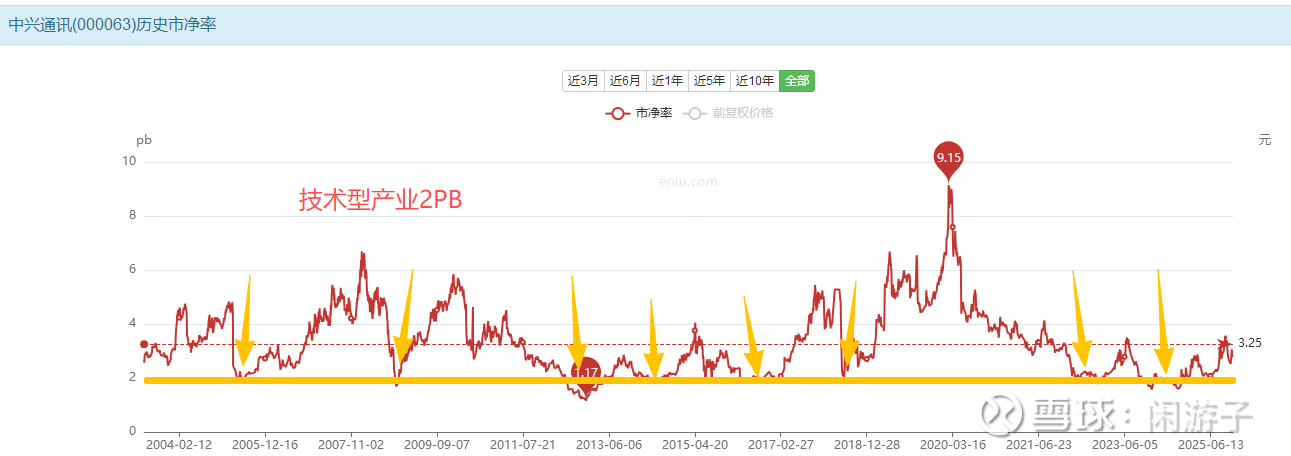

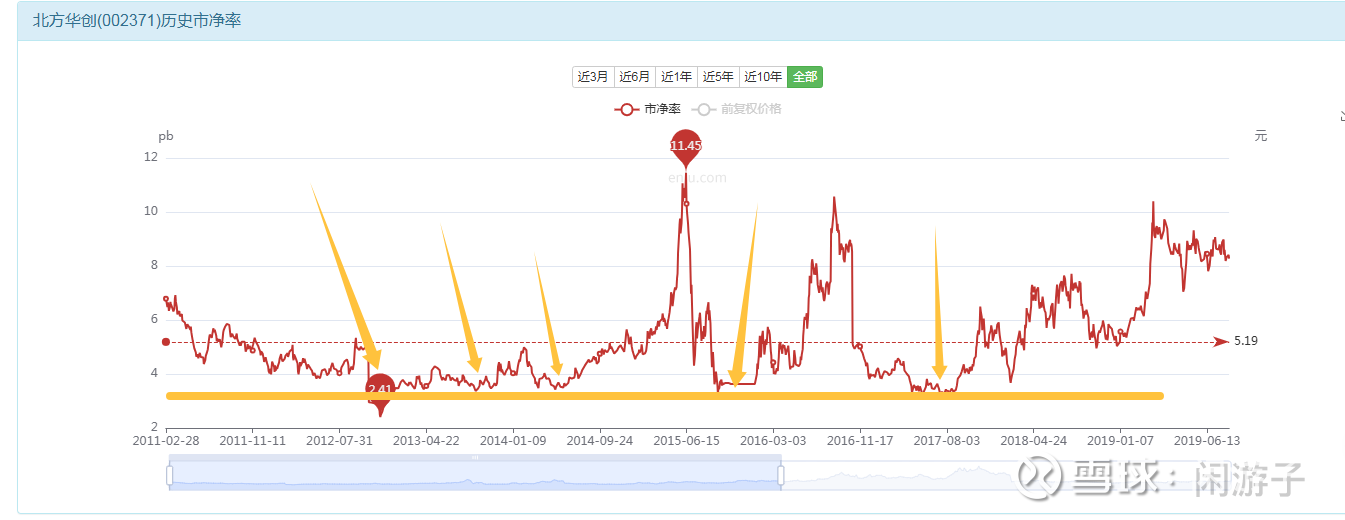

品牌型的消费品或者技术型企业,长期回报率围绕12%左右,那么他的价值就在2倍左右。

如果超级品牌或者技术超级领先,垄断,极其稀缺,价值就在3倍左右。

更多的例子可以去亿牛网查看。

我们来总结一个PB123法则:

1PB:普通制造业

2PB:品牌型消费品或技术型企业

3PB:超级品牌或超级技术型企业

解读一下:你既可以从上述的投资回报率来理解这个定价,从重置角度也可以帮助理解。比如一个普通制造业,我可以用等于净资产的现金来复制这个企业,为何要支付更多的溢价买你的股票呢?品牌和技术型企业,能用净资产复制吗?很难,所以你要支付溢价,品牌越强,技术越领先,你需要支付的溢价就越高。

大体如此吧,具体企业还需要具体分析,也可以是0.8,也可以是2.5。你用这个角度去看待公司的定价,不会偏离太多。

比如你喜欢一个制造业英科医疗,你不要太偏离净资产,4年前英科最高到过20倍净资产,最终还是回归1倍左右,今年最低0.8倍。你如果懂得这个定价原则,最起码不会再吃亏上当。

比如你喜欢峨眉山,你心中有数合理应该在2PB左右,但是疫情期间给到你1.2PB的时候,你知道他在给你送钱了,你只需要走过去,弯下腰,捡起来。在股市里赚钱很难,捡钱很容易。

为什么不用利润估值,因为对于公司来说,利润上下起伏都是太正常的事情了。你一旦采用利润估值,当利润发生较大的波动时,你估值的基础就变了,你的结论也变了。而净资产是基本稳定的。用利润估值,当季报发布时,你会很紧张,担心利润的情况。你用净资产估值的时候,你还会如此紧张吗?这里自己深刻体会一下利润估值与净资产估值的区别。

如果你真的看懂了这一节,对高低贵贱心中大体有数了,至少有了定价的方向感。但是我可以负责任的告诉你,世界上不会有这么简单就能赚钱的事情。在实际操作中,你不能只有大体的高低贵贱,你需要精准的高低贵贱,这就有诸多细节问题需要解决。接下来我们就用具体的实操案例来逐步解决这些细节问题。$英科医疗(SZ300677)$ $峨眉山A(SZ000888)$ $锡业股份(SZ000960)$