不败之地求战------有缘人传(四)

启发

从上一节的案例走势中,还可以得到一些启发。

第一,理解前述大众是用赌博的方式参与股票。主观上很多人认为不是赌博,客观上是。举例来说,中兴通讯20年的时间在2PB-6PB之间波动,只要不是2买,比如3-4-5买,就会同时面临赚和亏的结局。不管用任何方法去分析,当他处于3-4-5的时候,客观上有可能去6,也有可能去2。并且从长期来说,一定回归2。所以说,只要不是2买,就是赌博,符合在不确定性中博弈的特征。

第二,不败之地求战的好处是什么?2买中兴通讯,也会面临两个结果。要么溢价去3、4、5、6,要么继续2趴窝,还保本。要告诉自己,保本这个结果在股市里并不坏,已经很好了,已经跑赢90%的人。而且只要坚持长期这么做,总有赚的时候。

第三,开篇的资金曲线是怎么跑出来的?就是战略上永远参与且只参与2的机会,所以要么曲线是横的,保本。要么是上扬的,就是2开始往3、4、5、6溢价了。

这里说的不是中兴通讯这个股票的做法,而是一种思想,一种哲学。你品,你细品。

1PB具体应用

前面讲得都是心法,如果不理解这些心法,会很难驾驭操作。懂了投资机会就是那种不会赔钱,并且还能赚钱的交易。那么如何找到这样的机会呢?接下来用一个个的案例来阐述。

1PB并不是1倍净资产,如果1PB就可以投资的话,你完全可以用一个软件找出无数个1PB的公司。严格来讲1PB法则指的市值小于等于公司的现金价值,或者说二级市场的价格小于等于一级市场的收购价格。公司的现金价值并不是软件上给的净资产数字,而是需要通过正确的计算得到。

2021年长江传媒投资机会的挖掘

2021年可以看到2020年的报表,这里推荐用雪球网查看公司的财报,先看利润表:

营业收入67亿-营业成本49亿-销售管理研发财务费用合计12亿,剩余6亿利润,投资收益还有2亿,2020年企业的利润6-8亿。

长江传媒主营是给湖北的学生发教材,这个生意模式是稳定的。查看过去5年的利润6-8亿,也是稳定的。可以得到第一个结论,长江传媒的利润能力6-8亿。注意,这里用了利润能力这个词,而不是利润。

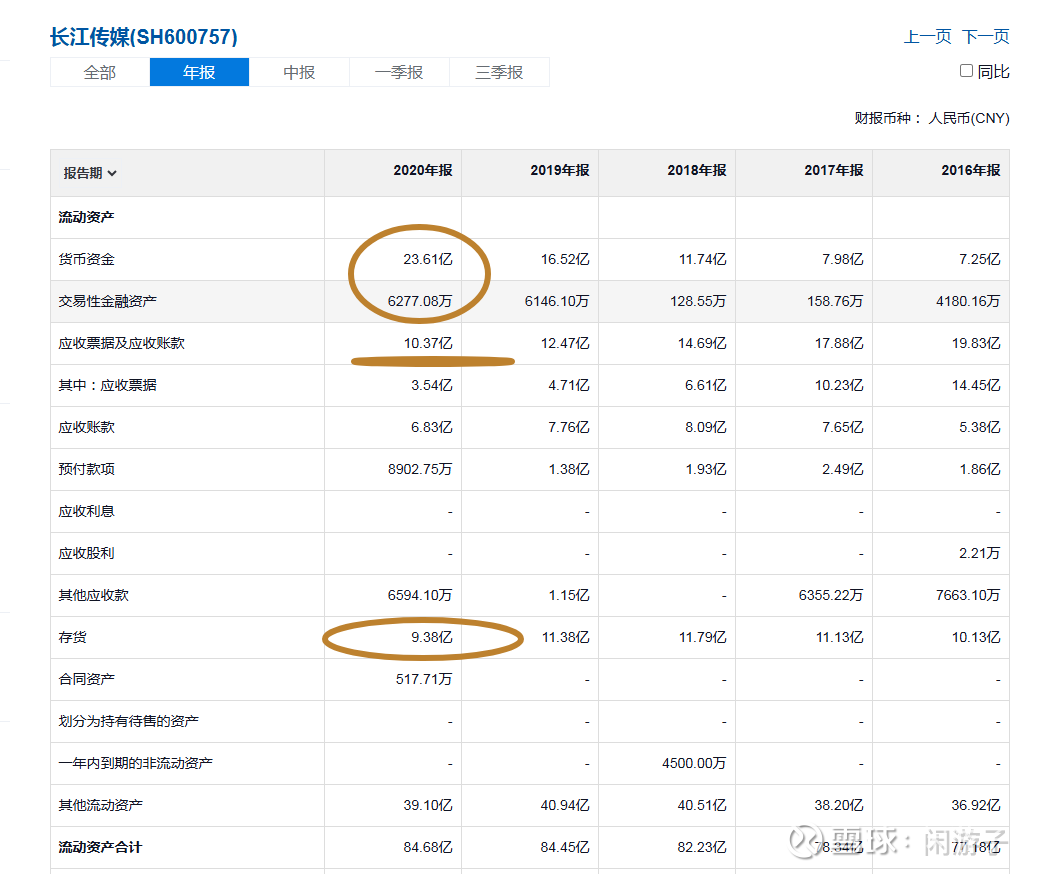

资产负债表

货币资金(现金+账款)34亿,存货10亿,银行理财(查看年报其他流动资产的细节)39亿。

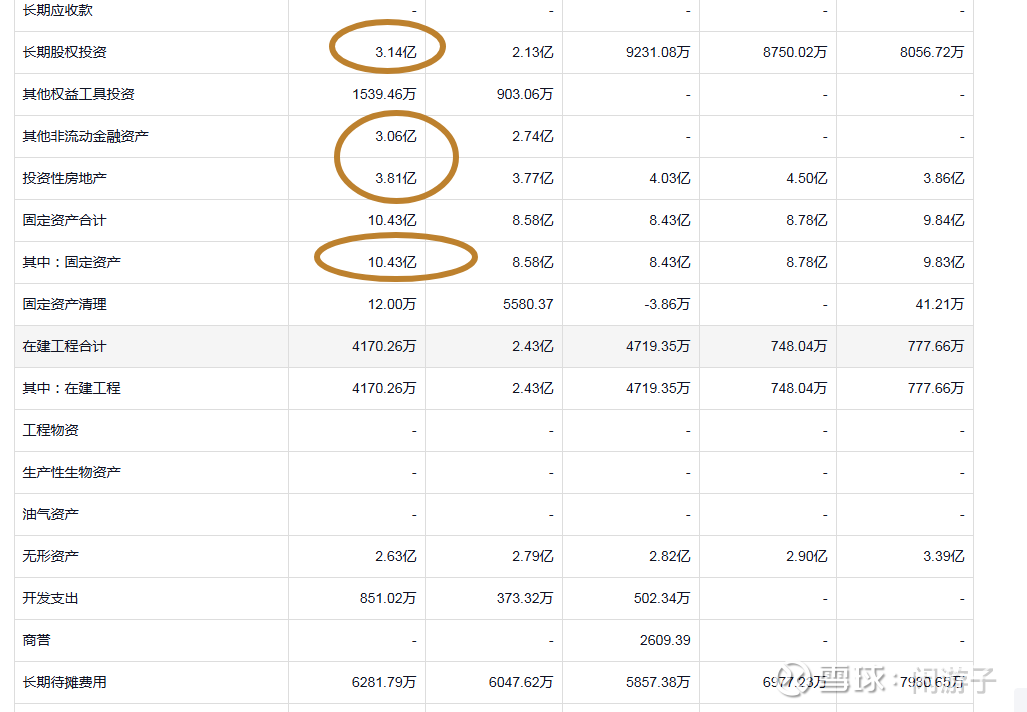

股权3亿,4亿房产,10亿固定资产,合计17亿。

没有贷款,应付款20亿,6亿合同负债。

公司家底统计:用10亿存货抵掉6亿合同负债,20亿应付还掉,剩余如下:14亿现金+39亿理财,合计53亿现金,外加17亿的固定资产。注意这里固定资产真的值17亿,因为他每年具备6-8亿的利润能力。一个17亿的固定资产每年赚6亿利润,人人都会抢的。这样的固定资产是有价值的,如果固定资产庞大,但是不赚钱,这样的固定资产要折价。

第一个思考角度:现在立即清算这个公司。你是真的可以得到70亿的现金。

第二个思考角度:假设私下找它的老板谈判收购,在70亿真金白银基础上,你还需要支付5-10年的利润。因为人家经营的好好的,还可以经营几十年下去。按照每年6亿利润计算,就是70亿+30亿或60亿=100亿或130亿。

这样就得出了企业的净现金价值70亿,收购价值100亿到130亿。我们再去看市场的报价。

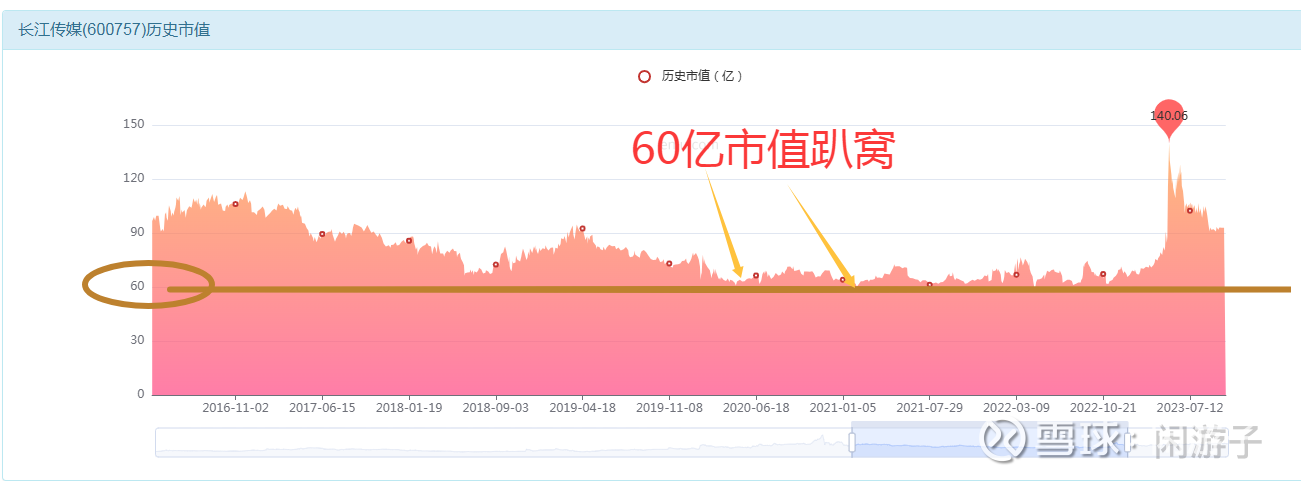

从2020年到2022年3年的时间里,反复给到过60亿市值。我们去思考:一个净现金价值70亿,收购价值100亿以上的一个公司,且可以长期稳定经营,60亿市值的价格是不是符合长期不具备贬值基础的一个价格?是不是符合一个不败之地的价格?是不是一个赢了可以赚钱,输了可以保本的价格?而且随着时间的进展,每年还能增加6-8亿的现金,真正的投资,时间会成为你的朋友,而不是敌人。

假设不管是60亿、61亿、63亿还是65亿买入,两年之后最高升值到140亿,不管90亿卖出,100亿卖出,还是120亿卖出,其实你都取得了一次非线性成长。

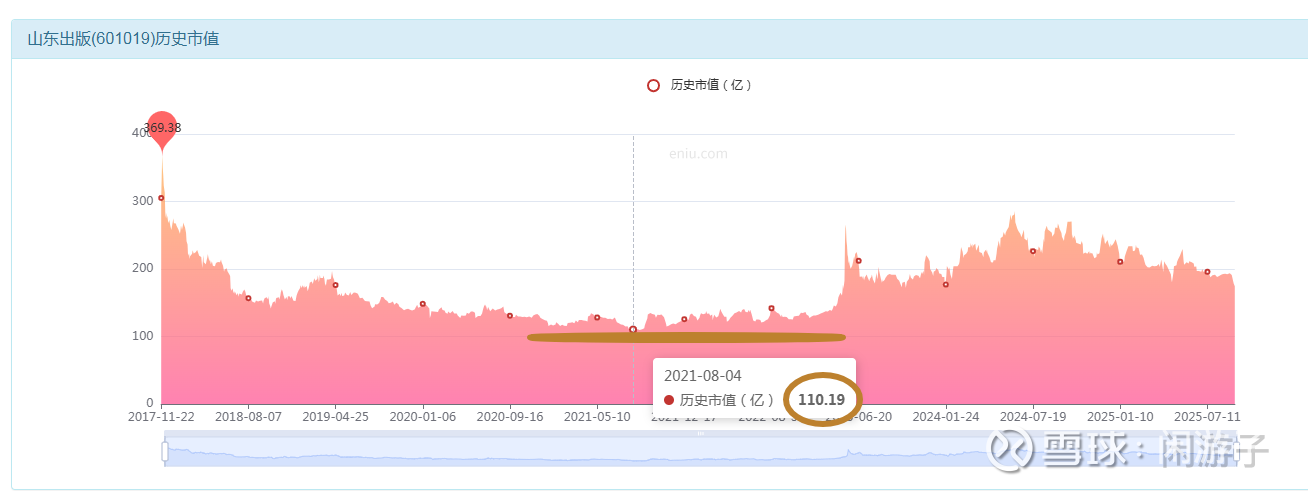

同理,山东出版2019年的财报按照以上方式计算之后,可以得出结论:公司具备每年12亿的利润能力,现金价值114亿,收购价值174亿-234亿。

然后市场在2021年给出了110亿的报价,不管是110亿、115亿还是120亿买入,其实都是不败之地的价格,持有两年之后都在200亿市值以上波动。