卧安机器人:让全球“懒人”自愿“氪金”的终极方案

早上,窗帘自动拉开,阳光洒进房间。咖啡机开始工作,早餐在厨房飘香。而你只需要在床上多躺5分钟——这不是科幻电影,是卧安机器人正在为你准备的早晨。#朴拙致远# #卧安机器人# $卧安机器人(06600)$

2025年12月30日,卧安机器人在香港联交所敲响上市钟声,成为“AI具身家庭机器人第一股”。仅仅20天后,公司市值已达256.445亿元。这家让家庭机器人不再是概念的公司在资本市场掀起了怎样的波澜?

01 上市,机器人第一股登场

港交所的钟声在2025年年底响起,卧安机器人正式登陆资本市场,募集资金约16.4亿港元。上市后股价表现强劲,市场对这个新兴赛道的热情被点燃。

截至2026年1月23日,公司市值已突破302亿元。卧安机器人不仅仅是一家公司,更代表了AI、具身智能和机器人三条黄金赛道的交汇点。

*资料源于东方财富

卧安计划在2026年1月推出首款人形家务机器人H1,这将是它从“工具”向“助手”跃迁的关键一步。想象一下,一个能走动、能抓取、能判断的机器人,在你家中自由穿梭完成各种任务。

02 成长,从“小工具”到“大管家”

卧安机器人的故事始于那些精巧的小装置——能自动开关窗帘的“窗帘机器人”,能帮老式门锁升级的“门锁机器人”,还有能按开关、拧旋钮的“手指机器人”。

这些产品巧妙地将传统家居产品智能化,无需更换整个系统,只需一个简单装置。这种“分布式机器人”理念,让卧安避开了与传统家电巨头的正面竞争。

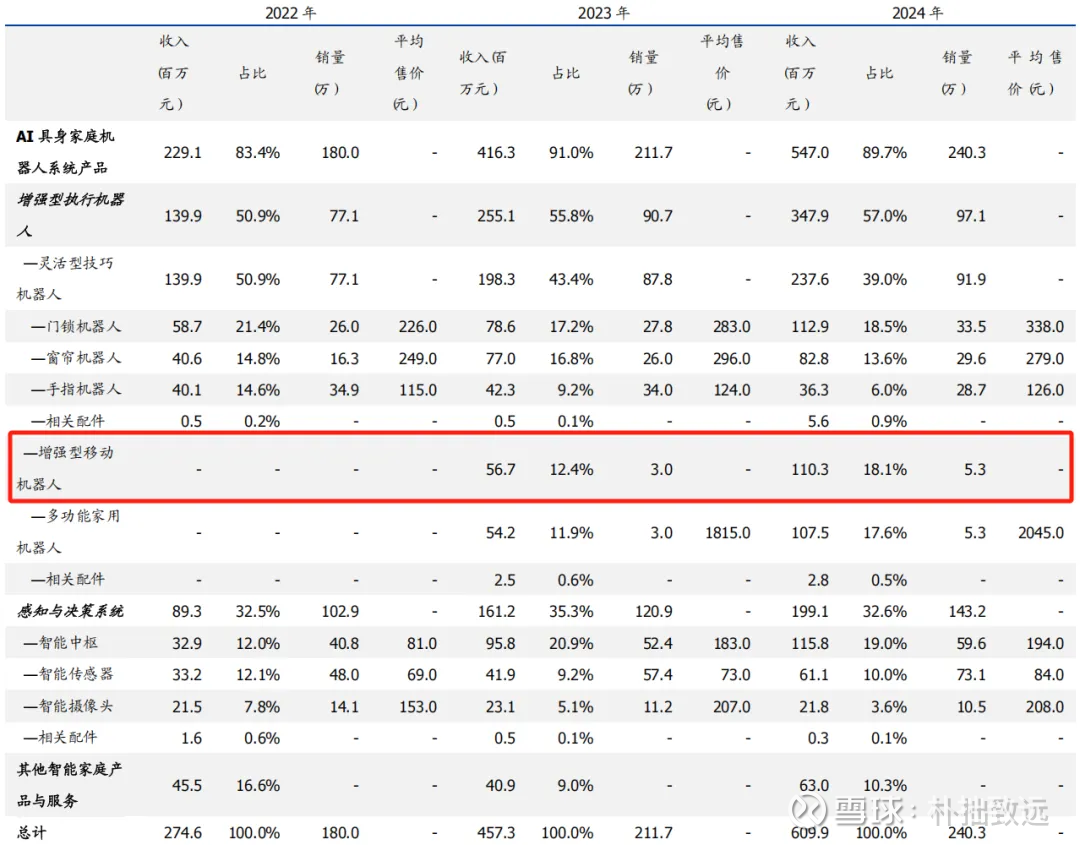

公司的产品演进路径清晰:从解决单一问题的“灵活型技巧机器人”,到功能复合的“增强型移动机器人”,再到即将面世的人形家务机器人。

*资料源于卧安机器人招股说明书

增强型移动机器人是公司近年来的增长引擎,收入从2023年的0.57亿元增至2024年的1.10亿元,增速高达94.4%。这类产品在扫地机器人基础上增加了移动净化、自动补水等差异化功能。

*资料源于卧安机器人招股说明书

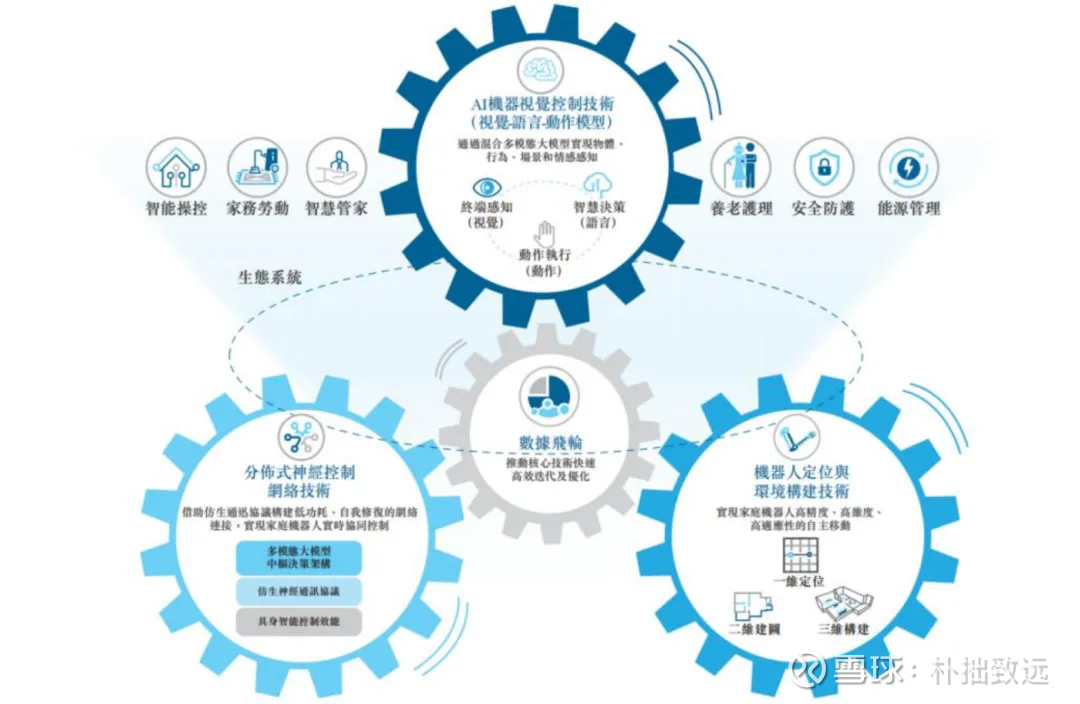

03 生态,超过350万用户的智能家庭

卧安机器人真正的壁垒,可能不是单个产品,而是它构建的生态系统。截至2025年12月,SwitchBot App注册用户已超过350万,连接设备超过1080万台。

令人印象深刻的是,约56%的用户连接了两款及以上产品。这意味着超过一半的用户一旦开始使用,就会购买更多卧安产品,形成了强大的用户粘性。

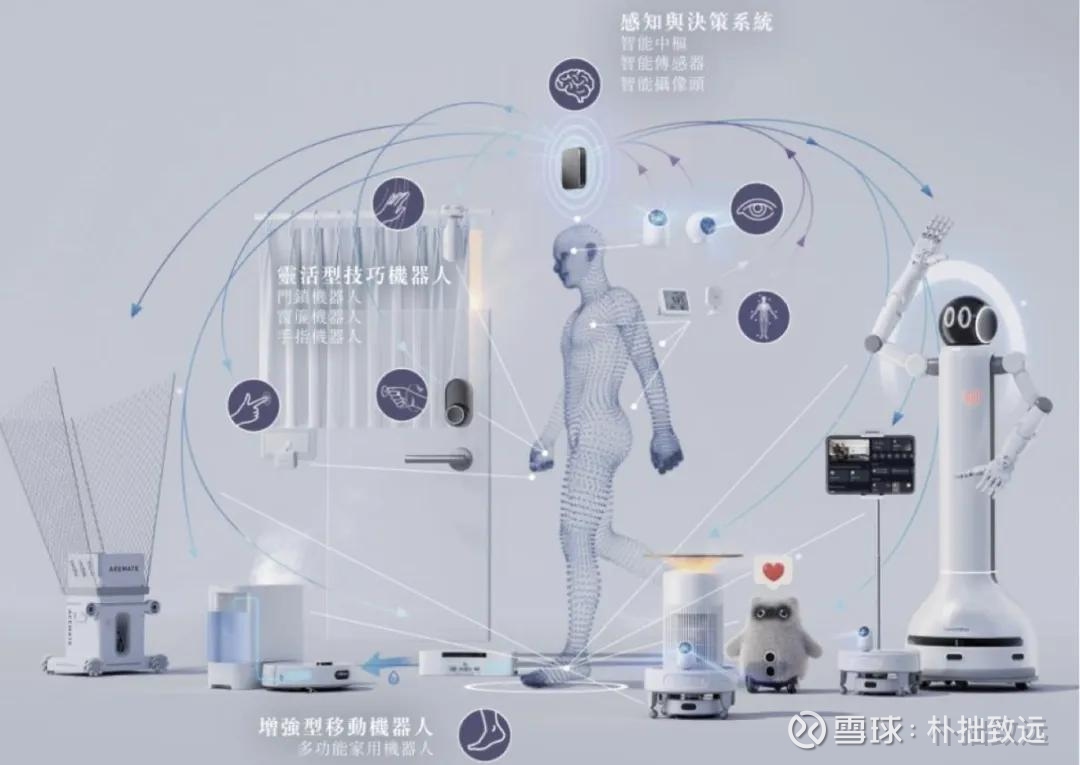

这个生态由三部分组成:作为“四肢”的增强型执行机器人,作为“感官”的感知与决策系统,以及作为补充的其他智能产品与服务。

感知与决策系统是毛利率最高的业务,2025年上半年达到60.4%。它包括智能中枢、传感器、摄像头等,是所有设备协同工作的“大脑”。

*资料源于卧安机器人官网

04 盈利,从“烧钱”到“赚钱”的转变

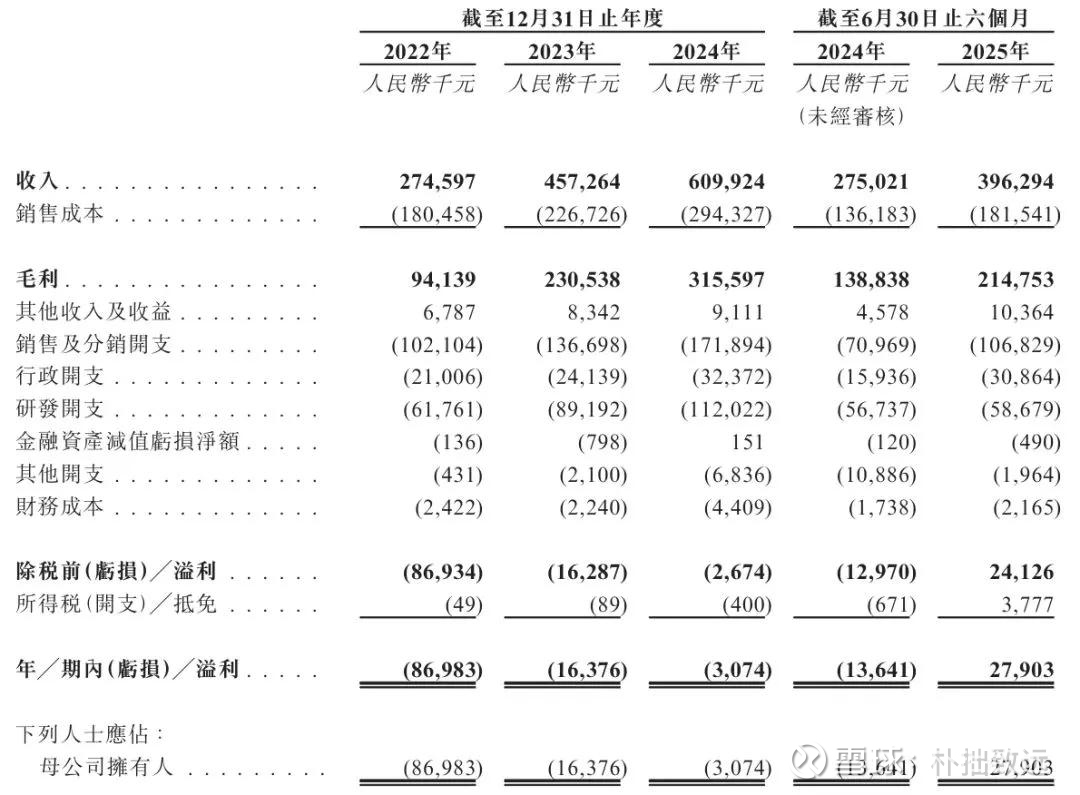

卧安机器人的财务轨迹讲述了一个典型科技公司的成长故事:高投入、高增长,最终迎来盈利拐点。

2025年上半年,公司首次实现盈利,净利润达2790万元。这一转变背后是毛利率的持续提升——从2022年的34.3%增至2025年上半年的54.2%。

*资料源于卧安机器人招股说明书

高毛利率反映了公司的定价权。在收入仅6.1亿元的情况下,毛利率超过50%,显著高于传统家电行业,体现了技术和创意带来的溢价。

公司的费用控制也显示出规模效应。研发费用率从2022年的22.5%降至2025年上半年的14.8%,销售及分销费用率也从37.2%降至27.0%。随着收入增长,这些比例有望进一步下降。

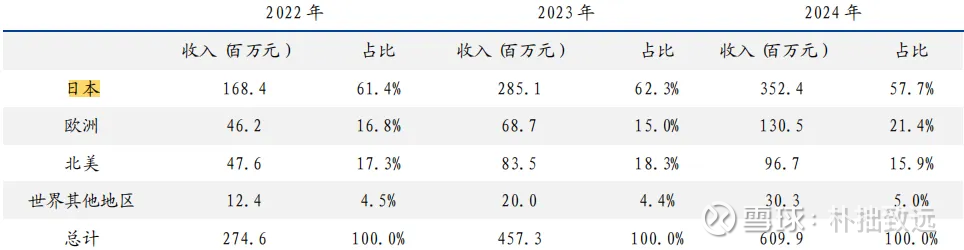

05 市场,从日本走向世界的征程

卧安机器人的全球化之路从日本开始,2022-2024年连续三年在日本市场占有率第一。这个对品质要求苛刻国家的认可,为公司背书了产品质量。

*资料源于卧安机器人招股说明书

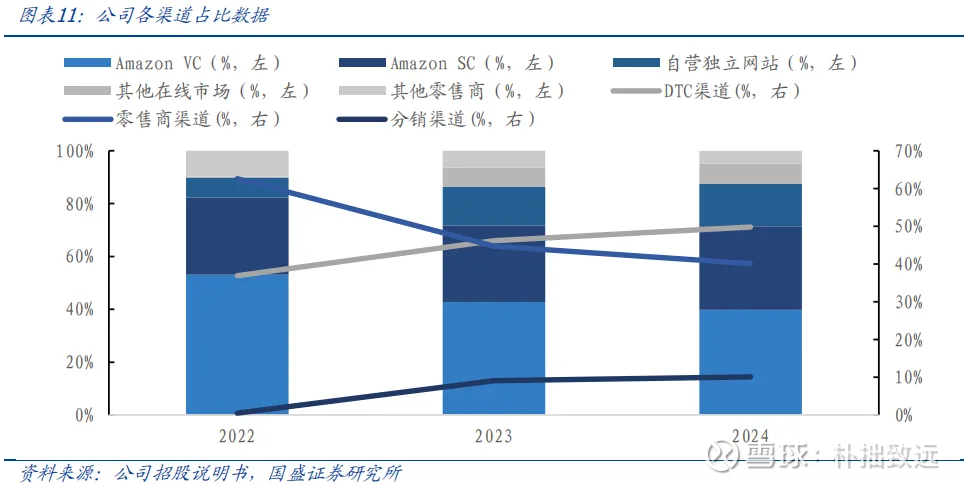

如今,卧安正将成功经验复制到欧洲和北美。2022年至2024年,非亚马逊渠道收入复合年增长率达109.6%,自营网站收入复合增速也达到108.2%。

公司已入驻全球超2000家线下零售店,计划在2026-2027年开设50-100家店中店或体验区,以及2家旗舰店。线下渠道的拓展将进一步提升品牌认知度。

对亚马逊的依赖正在降低。2024年,来自亚马逊的收入占比为35.8%,相比2022年的52.8%已显著下降。客户集中度持续优化,前五大客户收入占比从2022年的59.6%降至2024年的47.4%。

06 赛道,一个刚刚开始的蓝海

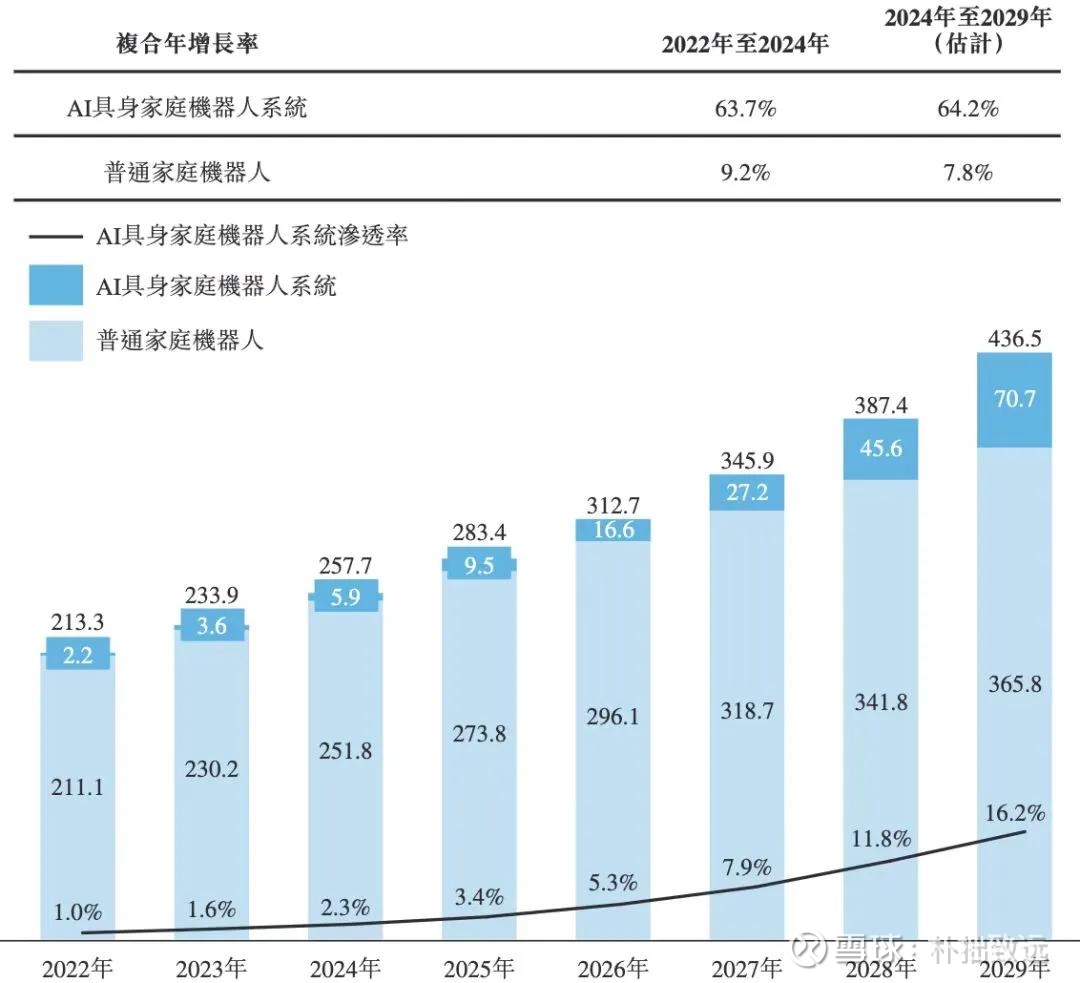

全球AI具身家庭机器人系统行业仍处萌芽期。2024年市场规模仅为59亿元,但预计到2029年将增长至707亿元,复合年增长率高达64.2%。

目前市场渗透率极低,仅为2.3%,意味着巨大的成长空间。行业增长驱动力明确:AI技术创新、全球人口老龄化和独居化趋势、消费者对便捷家庭体验的追求。

*资料源于卧安机器人招股说明书

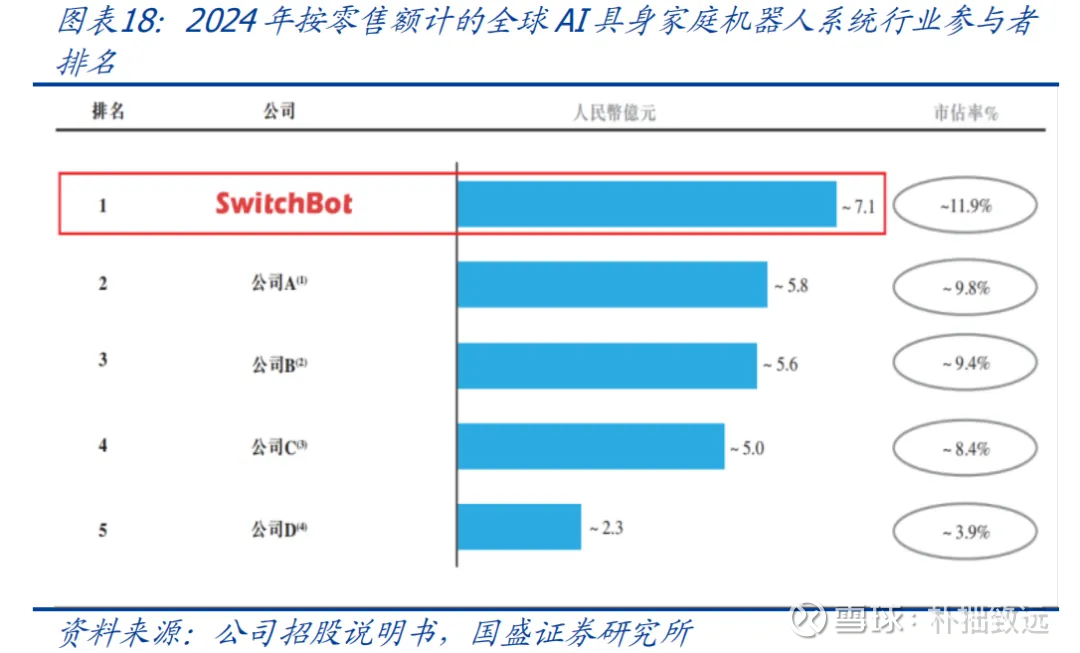

卧安在这一细分赛道处于领导地位,2024年全球市占率达11.9%,排名第一。相比之下,小米占7.5%,飞利浦仅占2.5%。

与综合性智能家居平台不同,卧安更聚焦于通过创新的机器人硬件解决具体家庭场景问题,形成了差异化竞争优势。

07 挑战,高估值下的隐忧

卧安机器人的高估值建立在高预期之上。2025年预测市盈率超过500倍,这反映了市场对其稀缺性和高成长性的认可,但也埋下了风险。

市场需求存在不确定性。AI具身家庭机器人系统仍是新兴市场,消费者接受度和付费意愿有待验证。如果市场增长不及预期,公司将面临增长压力。

行业竞争可能加剧。随着赛道前景明朗,大型科技公司和机器人初创企业可能加速进入。卧安在部分产品上的技术壁垒可能不够坚固,面临价格战风险。

公司虽然正积极多元化渠道,但对亚马逊和日本市场的依赖仍然较高。任何与亚马逊合作关系的变化,或日本市场需求波动,都可能影响业绩。

08 未来,人形机器人的想象

卧安机器人即将推出的首款人形家务机器人H1,是公司从“小场景”的智能工具向“大场景”的智能服务平台演进的关键一步。

这款产品有望打开全新的增长空间,但成功与否取决于多个因素:技术成熟度、价格接受度、实际使用体验等。

公司计划在2026年在中国内地及香港设立新的研发中心,专注于具身智能控制算法等前沿领域。同时,公司正探索B端市场,计划拓展养老院、酒店等机构客户,并开发基于订阅的业务模式。

从一次性硬件销售向经常性服务收入转型,将提升公司盈利稳定性和估值水平。AI网球机器人Acemate的订阅服务模式已开始尝试这一转变。

卧安机器人正在全球超过2000家零售店展示它的产品。走进这些店铺的消费者,也许并未意识到自己正面对着一场家庭生活方式的变革。

从能自动开关的窗帘机器人,到即将走进家庭的人形家务助手,卧安机器人的产品矩阵正重新定义“智能家居”的概念。

在人口老龄化、独居化趋势不可逆转的今天,一个能分担家务的机器人,可能比我们想象的更有吸引力。而卧安,正站在这个趋势的最前沿。