新化股份:从“卖原料”到“卖技术”,这家化工隐形冠军正迎来“戴维斯双击”

一家传统化工企业正悄悄将触角伸向新能源与半导体领域,盐湖提锂、电池回收、电子级化学品……它的每一次出手都精准卡位。#朴拙致远# #新化股份# $新化股份(SH603867)$

“我们2025年克服了原材料价格压力,利润实现同比增长。”在一次内部交流会上,这家公司的高管面带微笑。在化工行业整体承压的背景下,这样的成绩单并不多见。

更值得关注的是,公司新能源材料业务在盐湖、锂云母、锂辉石等多种锂资源提锂技术上获得突破,半导体材料也已进入主流芯片厂商的验厂审核阶段。

从一家主要生产脂肪胺和有机溶剂的企业,到如今在香料、新能源、半导体三大赛道同时布局,这家公司的转型之路令人侧目。市场上已经有人开始称它为 “章鱼公司”——用多条触手牢牢抓住不同领域的增长机会。

*资料源于网上公开信息整理

01 短期催化剂

2025年末,化工行业出现了一个引人瞩目的现象:三乙胺价格悄然攀升至每吨1.2万元。

这一变化迅速传导至资本市场,敏锐的投资者开始寻找受益者。

作为国内少数几家掌握三乙胺规模化生产技术的企业,这家公司瞬间成为关注焦点。行业分析显示,受下游储能行业高景气度带动,电解液添加剂VC需求旺盛,作为其关键原料的三乙胺需求预计在2026年增加1.5万吨。

更为重要的是,国内三乙胺供给格局高度集中,前三家企业占据超过75%的市场份额,且新增产能周期长达2年,价格易涨难跌。市场普遍预期,2026年三乙胺价格中枢有望进一步提升至1.5-1.6万元/吨。

除了传统业务的景气度回升,公司的新项目即将进入密集落地期。

与吉利合作的电池回收项目已进入调试阶段,盐湖提锂项目预计在2025年四季度或2026年初确认收入,电子级异丙醇项目则已开始接受客户认证。这些项目进展将成为股价的短期催化剂。

2025年10月,公司推出新一轮股权激励计划,覆盖核心高管及骨干员工,并设定了未来三年明确的业绩增长目标。

02 多触手布局

从传统化工向“传统业务+新材料”平台型公司转型,这家公司的战略思路日益清晰。

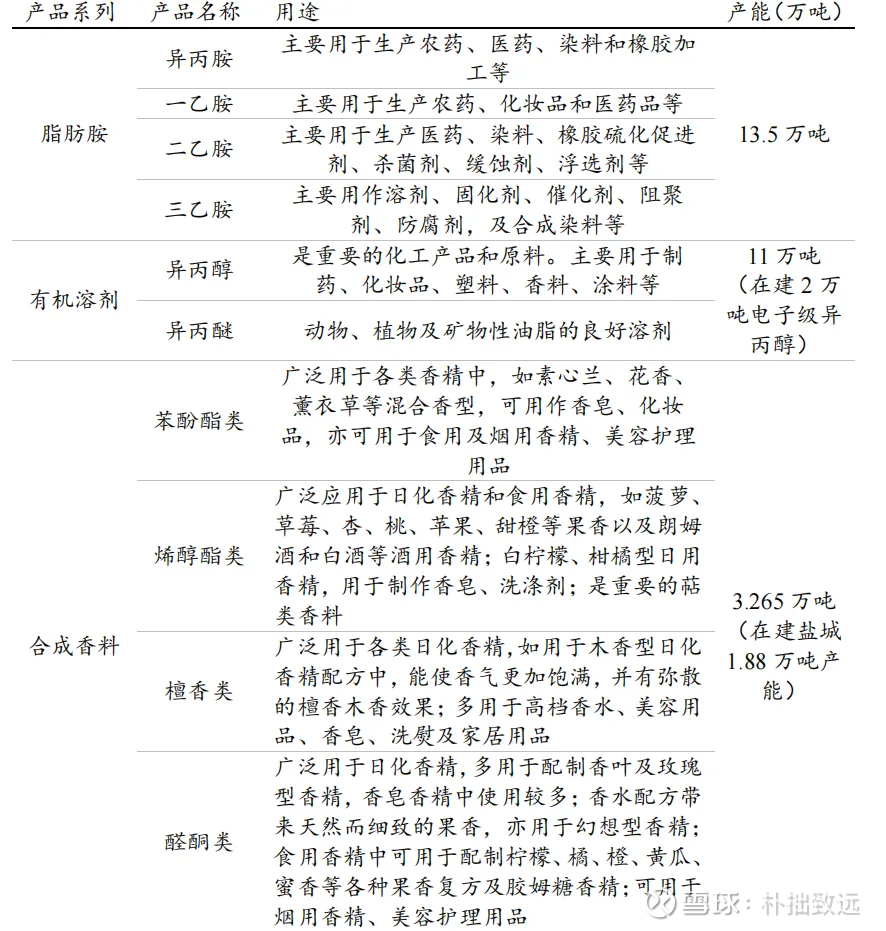

公司目前有三大新兴业务布局:

新能源材料方面,公司的萃取提锂业务已从技术验证全面转向商业化落地,客户从盐湖拓展至矿山。

半导体材料业务取得实质性进展,2万吨电子级异丙醇项目已于2025年8月进入试生产,目前正与长江存储、长鑫存储等核心客户进行验厂和产品认证,预计2026年将产生销售。

公司香精香料业务则绑定全球龙头奇华顿,实施“江苏+宁夏”双基地战略,宁夏基地二期项目已开工建设,预计2026年9月完成安装调试,2027年释放产能。

03 技术驱动转型

公司的盈利模式正在发生深刻变化——从“靠管理赚钱”向“靠技术赚钱”转型。

传统业务如脂肪胺、有机溶剂主要依靠规模化生产、灵活的工艺路线和精细化的成本管控来获取稳定利润,本质上是靠管理赚钱。

而新兴业务如香精香料、新能源材料、半导体材料,通过与下游龙头深度绑定、掌握核心技术、切入高壁垒赛道,获取远高于传统业务的附加值和超额收益,盈利模式转变为靠技术赚钱。

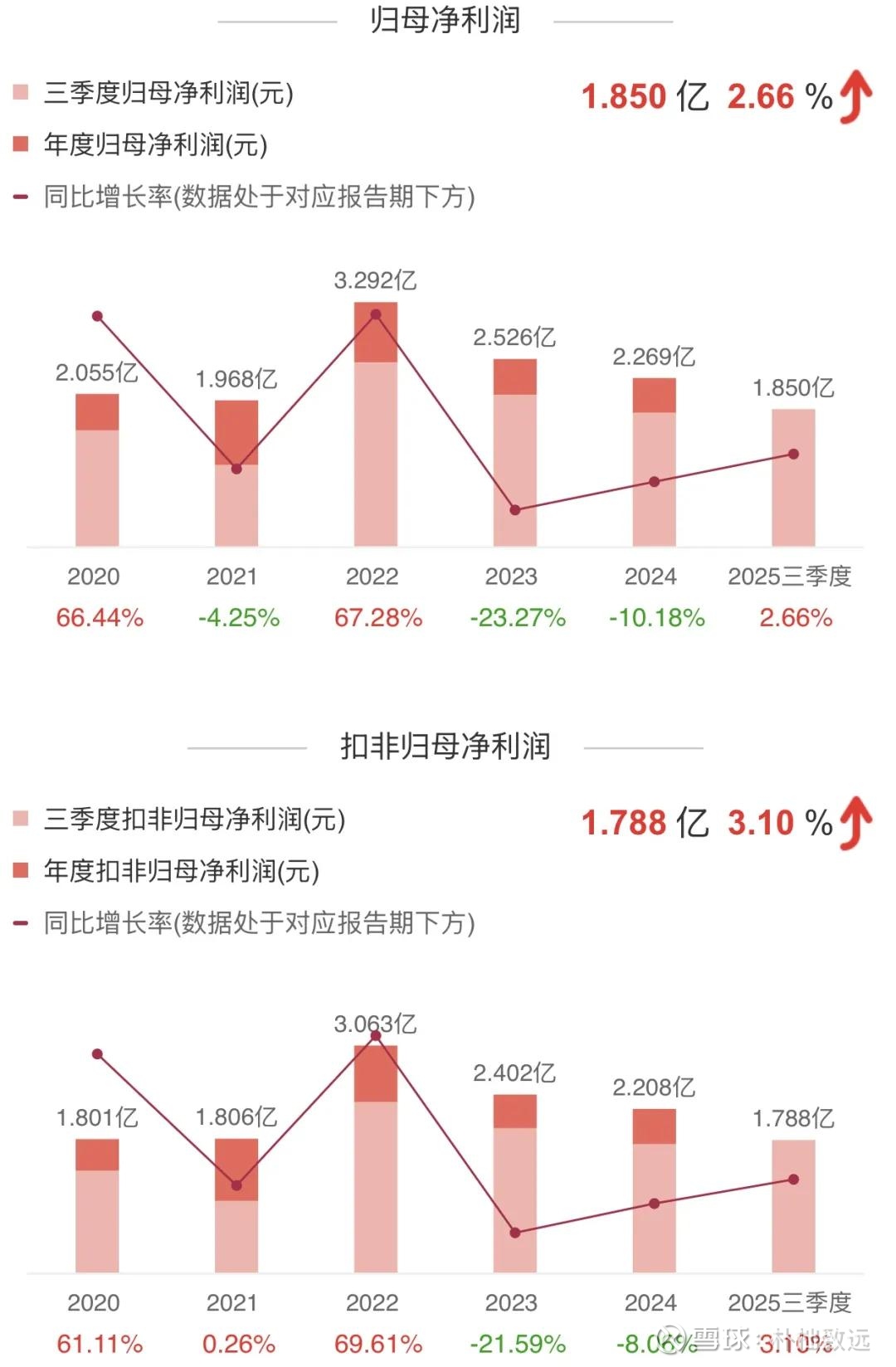

这种转型在财务数据上已有体现。

2025年前三季度,公司在收入基本持平的情况下,归母净利润和扣非净利润均实现正增长,主要得益于毛利率的提升。

*资料源于东方财富

这表明公司成本控制能力增强,且产品结构有所优化。截至2025年三季度末,公司资产负债率为37.20%,处于行业较低水平且持续下降,财务结构稳健。

04 赛道卡位逻辑

公司在多个高成长赛道的卡位并非偶然,而是基于对行业趋势的精准判断。

合成香料领域,全球市场稳定增长,而中国市场增速更快,2016-2023年复合增速达8.25%。行业格局全球集中、国内分散,为国内龙头企业提供了整合和替代空间。

新能源材料方面,公司凭借核心的萃取法提锂技术,成功将业务从盐湖提锂拓展至矿石提锂和电池回收领域。这一技术具备低成本和锂盐产品多元化的优势,已获得行业龙头客户认可。

半导体材料是公司布局的重点之一。电子级异丙醇是半导体清洗关键材料,全球市场预计以9%的年复合增长率增长。中国是最大需求市场,但高端产品依赖进口,国产替代空间巨大。

通过与湖北兴福电子合资,公司布局G5标准的电子级异丙醇,直接面向长江存储、长鑫存储等国内主流芯片厂商,实现了从传统化工向高端电子材料的跨越。

05 成长路径图

根据公司的催化事件时间表,2026年将是多个关键项目的落地年。与吉利合资的电池回收项目预计在2026年第一季度至第二季度正式投产,标志着公司锂电回收业务进入商业化运营阶段。

四川盛新锂能的萃取提锂改扩建项目预计在2026年4月投产,这将成为公司萃取法技术在锂辉石领域的标杆项目,有助于公司在矿石提锂市场获得更多订单。

电子级异丙醇有望在2026年完成客户认证并开始销售,意味着公司半导体材料业务实现从0到1的突破,产品进入国内主流芯片供应链。

到2026年9月,宁夏香料二期项目将完成安装调试,核心产品大环麝香等高附加值产品产能建设完成,为2027年香料业务的业绩爆发奠定基础。

这家公司的未来成长路径清晰可见:短期靠三乙胺价格上涨和传统业务复苏;中期看新项目投产放量;长期则依赖于三大新兴赛道的持续拓展。

公司的宁夏香料基地正加紧建设中,高毛利的大环麝香生产线将在2026年完工。技术人员在实验室调试电子级异丙醇的纯化设备,这批样品即将送往芯片制造厂进行最终认证。

同时,萃取提锂团队正在青海盐湖现场,优化工艺流程以进一步降低成本。三条战线同时推进,这家“章鱼公司”正在展示它同时抓住多个机遇的独特能力。