收息股 星谦发展 (0680.HK) 投资分析报告

📈 星谦发展 (0680.HK) 投资分析报告

🚀 一、近期重大动态:双重主要上市计划

新加坡双重上市意向

时间节点: 2025年7月16日

核心内容:

• 公司公告计划在新加坡证券交易所凯利板进行潜在双重主要上市

• 目前处于筹划阶段,需获得监管机构及新交所批准

• 视市场环境而定

战略目的:

• ✅ 拓展东南亚市场融资渠道

• ✅ 提升国际知名度及流动性

• ✅ 分散单一市场风险

重要提醒:

⚠️ 不确定性提示: 董事会强调该计划尚未提交正式申请,存在不确定性;若成功,将同时在港交所和新交所上市。

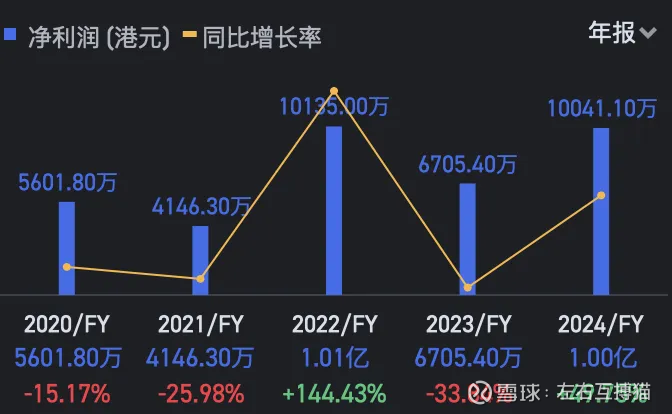

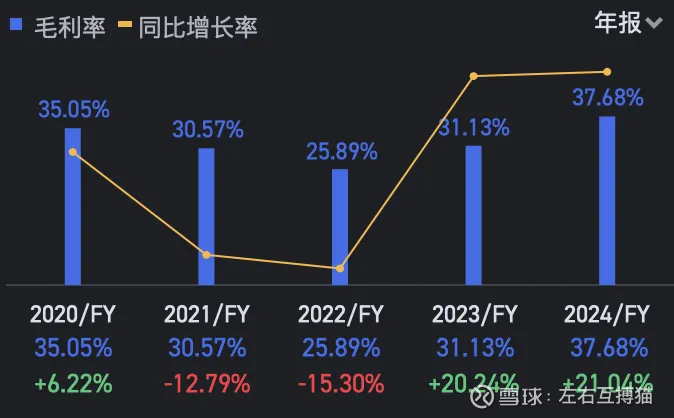

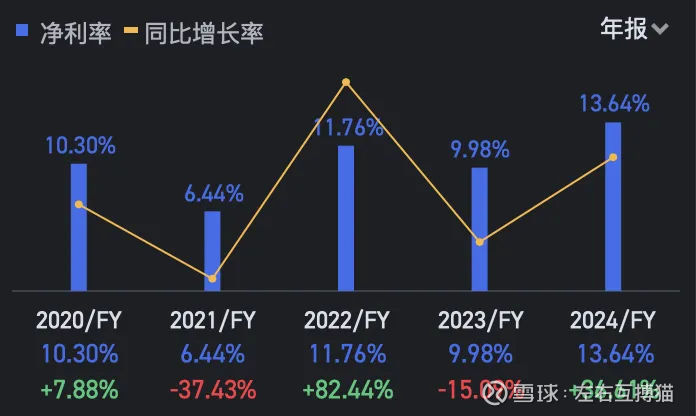

💰 二、财务表现分析

2025财年中期业绩(截至2025年3月31日)

🔍 关键驱动因素分析

收益增长驱动:

• 📈 所有地理区域销售额提升

• 👟 鞋履胶黏剂核心业务表现强劲

利润优化亮点:

• 💪 利润增速(+38.1%)高于收入增速(+23.1%)

• 反映成本控制及经营效率优化

• 🌍 区域性布局见效

⚠️ 三、业务前景与风险

🚨 中短期挑战

市场不确定性

• 关税与竞争压力: 全球贸易摩擦及胶黏剂行业激烈竞争

• 潜在影响: 可能抑制短期销售表现

策略应对

• 🔧 加强成本控制

• 💰 谨慎管理营运资金

🌟 中长期机遇

行业趋势利好

• 需求增长: 全球鞋履消费持续上升

• 技术升级: 制造商对环保水性胶黏剂需求增加(替代传统溶剂型产品)

• 行业整合: 技术门槛淘汰中小竞争者

公司核心优势

• 🤝 长期客户伙伴关系及区域布局见效

• 🔬 研发能力支撑高质产品(如环保胶黏剂)

战略方向

• 📈 扩大OEM业务以多元化收入来源

• 💼 投入资源提升市场份额

📊 四、市场估值与投资亮点

市值与行业地位

• 当前港股市值: 约5.07亿港元

• 行业排名: 化学制品行业中排名第18位

📈 市盈率(PE)估值分析

当前估值水平

• 每股盈利(中期): 10.05港仙

• 预计全年EPS: 约20.1港仙(假设下半年保持同等水平)

• 当前股价: 约1.02港元(基于市值5.07亿港元及约5亿股股本估算)

• 当前PE(TTM): 约5.1倍

估值对比分析

• 行业对比: 显著低于化学制品行业平均PE(约15-20倍)

• 港股小盘股: 处于合理偏低水平

• 成长性溢价: 38.1%利润增速支撑估值修复空间

股息回报亮点

• 中期股息: 大幅提升至5.1港仙

• 全年股息率: 约10%(假设全年派息10.2港仙)

• 信号解读: 显示现金流充裕及股东回报意愿增强

投行关注度

• 覆盖情况: 90天内无投行覆盖评级

• 可能原因: 市值较小、流动性偏低

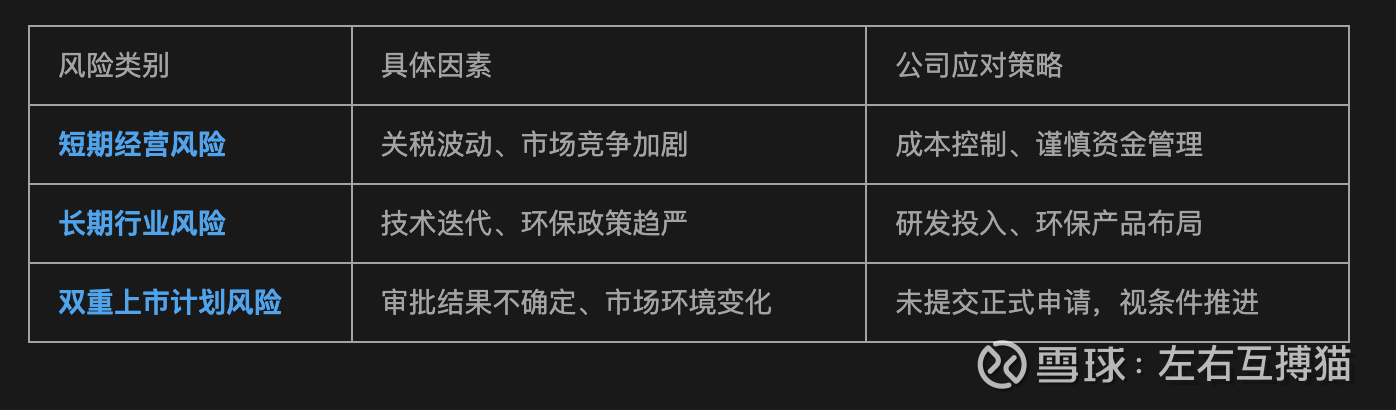

⚖️ 五、主要风险总结与展望

风险矩阵

🔮 展望

董事会态度:

• 🎯 审慎乐观: 长期看好核心业务

• ⚠️ 2025年策略: 保持"非常谨慎"态度

增长动能:

• 📈 中长期受益于行业集中度提升

• 🌱 环保需求驱动营收平稳增长

💎 综合评估

✅ 核心优势

• 业绩增长强劲: 利润+38%

• 估值吸引力: PE仅5.1倍,显著低于行业均值

• 股息回报提升: 中期股息大幅增长,全年股息率约10%

• 产品契合趋势: 环保产品符合行业发展方向

⚠️ 主要风险

• 市值小流动性低: 投资门槛较高

• 短期市场不确定性: 宏观环境波动

• 双重上市存变数: 审批结果未知

🎯 适合投资者类型

长期价值投资者

• 关注行业升级及公司区域布局的长期潜力

• 适合持有期3-5年的投资者

高股息策略投资者

• 中期股息率达~5%(按当前股价估算)

• ⚠️ 需权衡波动风险

🎯 投资建议

结论: 星谦发展在细分领域具差异化竞争力,PE估值处于历史低位,具备估值修复潜力。

关键催化剂:

• :rocket: 若双重上市成功

• 📈 中长期行业整合加速

• 💰 PE估值修复至行业平均水平(15-20倍)

建议行动:

• 👀 密切关注: 新加坡上市进展

• 📊 跟踪指标: 下半年销售指引调整及PE估值变化

• ⏰ 时机把握: 当前5.1倍PE提供安全边际,可逢低布局

📅 报告日期:2025年

📊 数据来源:公司公告、市场数据