科技之外的投资之五——山东出版

它是一家根基深厚、财务稳健,并正通过数字化转型和创新业务积极开拓增长曲线的国有文化龙头企业。

为了让你能快速把握其投资价值与潜在风险,我将通过以下表格汇总其核心亮点与挑战:

企业基本盘 历史悠久的省属国有独资文化企业,拥有编、印、发、供完整产业链,控股上市主体山东出版传媒股份有限公司(601019) 国有体制可能在市场反应速度和创新效率上存在挑战

财务表现 盈利能力强:2025年前三季度归母净利润逆势增长28.28%至12.43亿元;净资产雄厚,截至2025年6月末达149.56亿元 营收面临压力,2025年前三季度营收83.66亿元,同比下降1.75%

核心业务 教育出版护城河:依托人口大省优势,牢固掌握山东省内教材教辅市场 政策依赖性高:受教材教辅政策影响大;出生人口变化可能影响长期市场需求

成长性布局 数字化转型:实施"数智五化"工程,推进"出版产业大脑"与AI审校等应用 新业务培育需要持续投入,短期盈利贡献可能有限

投资价值 高股息与稳健性:作为现金奶牛,2024年分红方案为每10股派现3.10元;市盈率约10倍,估值水平较低 传统出版行业增长天花板明显,市场可能给予估值折价

价值深度解析

数字化转型是最大看点

山东出版并非一家保守的传统企业,其在科技赋能上的布局相当积极。

具体举措:公司正在实施 "数智五化"工程(编校智能化、出版数字化、营销网络化、数据资产化、管理智慧化)。

实际应用:例如,通过 "出版产业大脑" 对接大模型,将AI能力融入出版流程;智能审校系统能大幅提升内容审核效率。同时,公司也在整合线上线下力量,打造全域新媒体营销矩阵,以适应新的市场环境。

独特的文化与资源优势

公司深耕齐鲁文化,这构成了其内容生产的独特优势。

文化"两创":公司系统性地推进中华优秀传统文化创造性转化、创新性发展,推出了《儒典》《齐鲁文库》等大型文化工程,形成了鲜明的"鲁版"品牌特色。

资源多元:除了儒家文化,还对红色文化、泰山文化等多元地方文化进行深度挖掘,并成功转化为"跟着孔子研学游"等具有市场吸引力的研学文旅产品。

总结与展望

总的来说,山东出版呈现出一个"稳中求进" 的清晰形象。

对于看重防御性和稳定回报的投资者而言,山东出版凭借其稳固的教材教辅业务、健康的现金流和可观的分红,提供了一个风险较低的选择。

对于关注成长性的投资者,其在AI+出版领域的探索、新媒体营销的转型以及研学文旅等新业务的拓展,则为其未来的价值增长打开了想象空间。

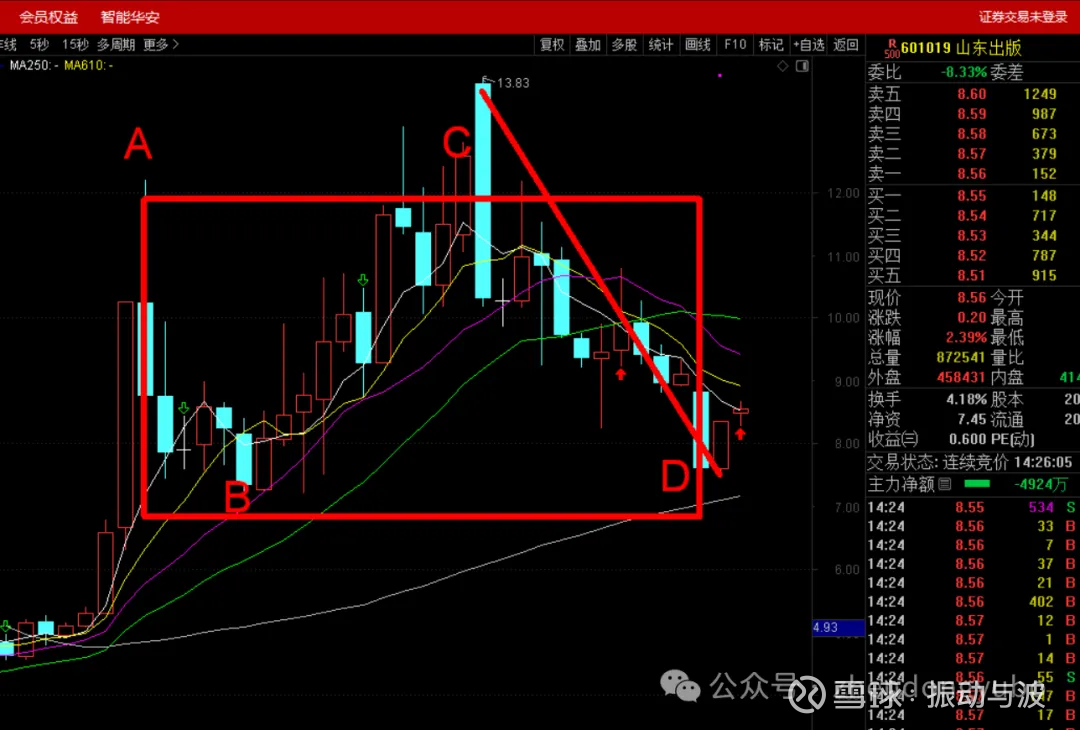

技术分析:

A-B为上行趋势中的第一次洗盘。

B-C为二次反抽,反抽后形成高位背离。

C-D为二次下跌。下跌达到B点附近。

A-D运行周期为29,符合震荡周期结束标准。

C-D运行周期12,符合下行周期结束标准。

季K支撑走二波上涨。趋势形成则创新高。

投资要点:

1、业绩好,分红高。

2、此板块每几年都要炒一轮的。$中国中冶(SH601618)$ $山东出版(SH601019)$ #10月收官,这个月是赚还是亏?#

3、逆市下跌,企稳后走独立行情。