东方电气:6亿千瓦装机背后的成长密码与投资机遇

当风电叶片划破长空,核电汽轮机平稳运转,水电大坝拦蓄江河——这些大国重器的背后,都绕不开一个名字:东方电气。

作为国内首家发电设备产量突破6亿千瓦的企业,这家扎根67年的央企巨头,正从传统装备制造商向“新能源先锋”转型。今天,我们就来深度解码:东方电气的核心竞争力在哪?普通人投资该关注什么?

一、从三线工厂到全球龙头,67年逆袭史太硬核

东方电气的起点,要追溯到1958年的德阳水力发电设备厂。作为三线建设的重点项目,它从诞生起就肩负着“装备中国”的使命。

🔹 1979年,研制出葛洲坝170MW水轮机组,拿下国家科技进步特等奖;

🔹 2007年,沪港两地双重上市,完成主营业务整体资本化;

🔹 2024年,累计发电设备产量突破6亿千瓦,相当于30个三峡电站的装机容量;

如今,它已成为覆盖水电、火电、核电、风电、太阳能、气电的“六电并举”巨头,产品出口110多个国家,全球发电设备产量稳居前三。

二、业务版图大揭秘:哪些是“现金牛”?哪些是“增长引擎”?

根据2025年中报数据,东方电气五大业务板块各有分工,既有压舱石,也有新动能。

1. 核心支柱:清洁高效能源装备(营收占比44%)

这是东方电气的“基本盘”,以煤电、核电、气电设备为主。其中核电是最大亮点——作为“华龙一号”最大设备供应商,核岛设备市占率超40%,国内每两台核电机组就有一台用它的设备。

2024年核电业务收入同比暴涨68%,随着国家核电新机组密集核准,这块业务还将持续爆发。

2. 增长先锋:可再生能源装备(营收占比27%)

风电和水电是核心抓手。水电领域市占率45%,白鹤滩百万千瓦机组等超级工程都由它主导;风电虽然整体排名第五,但海上风电跻身前三,自主研发的26兆瓦机组是全球单机容量最大,技术实力拉满。

3. 隐藏王牌:现代制造服务业(毛利率43.73%)

谁能想到,东方电气最赚钱的不是造设备,而是“卖服务”?电站运维、远程诊断等服务毛利率35%,金融服务毛利率更是高达97%,堪称“赚钱能力天花板”。这部分业务占比虽不足9%,却在悄悄优化公司盈利结构。

4. 未来赌注:新兴产业(营收占比11.5%)

氢能、储能、光热是三大方向。氢能公交车累计运营超1300万公里,储能领域布局全钒液流、二氧化碳储能等多元技术,光热发电市占率超50%,这些新赛道正在构筑未来增长护城河。

三、财务与竞争透视:优势突出,但风险要警惕

先看亮点:2025年前三季度营收555亿元,同比增长16%,在手订单1526亿元,足够支撑未来2-3年业绩。净利润29.66亿元,是竞争对手上海电气的近3倍,盈利实力碾压。

四、机遇来了?这些风口正在催生新动能

东方电气的未来,离不开三大政策与市场风口:

1. 核电重启潮:2025年国常会核准10台新机组,8台是“华龙一号”,作为核心供应商直接受益;

2. 海上风电爆发:深远海风电是未来方向,公司26兆瓦机组技术领先,已拿到20兆瓦批量订单;

3. 储能氢能风口:新型电力系统建设带动储能需求,与中石化的合作让氢能业务加速落地;

4. 海外扩张:东盟订单增长50%,土耳其氢能项目落地,海外收入占比有望突破30%。

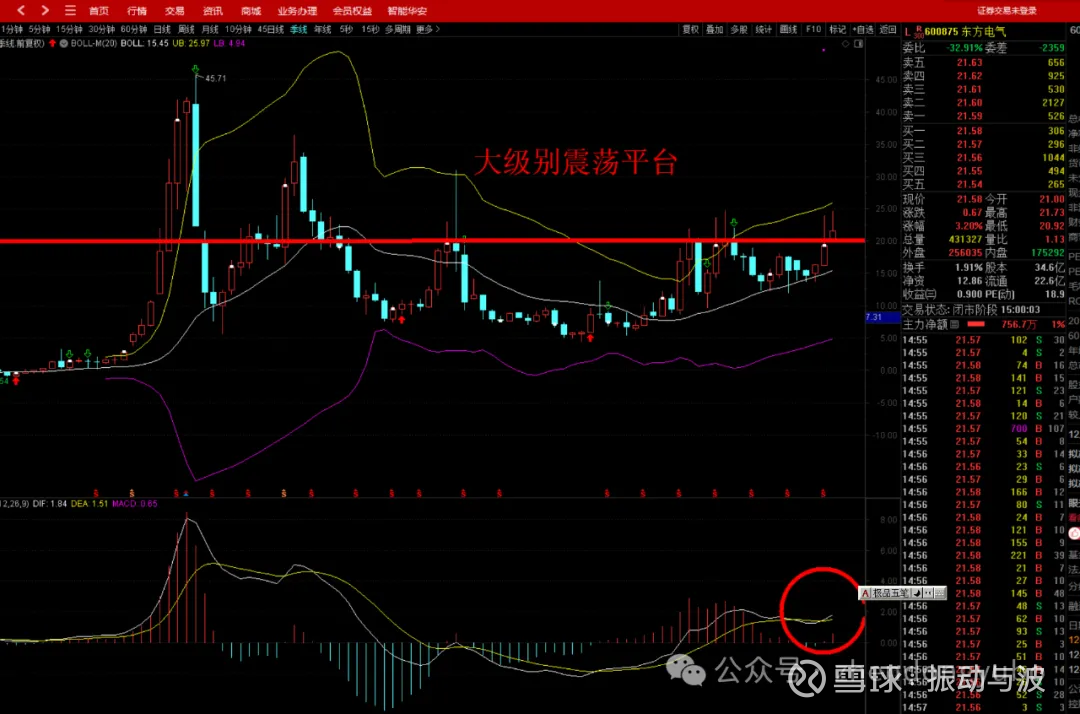

五、技术分析:

年K线突破平台。MACD金叉。

季K线大级别圆底。MACD季线零轴以上金叉。