谷歌OCS交换机或许是下一个“光模块”赛道,赛微成长价值量最高!

先说下英伟达时代算力内部的重构:一是计算架构的多元化,特别是以谷歌TPU为代表的专用集成电路ASIC的崛起;二是数据中心内部网络互联技术的根本性变革,其代表便是光路交换OCS。

今天重点聊一下OCS交换机!

光学电路交换机OCS通过微机电系统MEMS反射镜阵列等技术,在物理层面改变光束的传播路径,从而实现任意输入端口与任意输出端口之间的直接光连接,这种连接是“电路交换”的,数据流就可以像火车一样,以光速、近乎零延迟、无冲突地通过,直到任务完成。

而随着AI大模型的持续迭代升级,运算量越来越大。一个千亿乃至万亿参数的大模型,其训练任务会被拆分到数千个TPU或GPU上同时进行,这些芯片需要在每个训练步骤结束后,立刻相互同步梯度数据,每个节点都需要与所有其他节点通信,这个通信量巨大且持久,对网络带宽和延迟的要求达到了极致,所以OCS的优势愈发凸显。

简单来说,后AI算力时代大规模并行训练,是当前OCS需求爆发的本质。

全球云服务厂商和大型企业都在疯狂建设AI数据中心,每个这样的数据中心,都可能包含数十个乃至上百个由数千颗加速芯片组成的集群,而每一个这样的集群,都需要一个或多个OCS作为其网络核心。

不管是谷歌自身需求带动的出货量增长,还是全球市场规模及产业链带动效应,都展现出强劲的增长潜力,具体如下:

1. 自身出货量随TPU放量激增 :OCS与谷歌TPU的数量配比基本稳定在85:1左右,2026年谷歌TPU出货量预计达400 - 500万颗,仅这一需求就将带动近4.7万台OCS出货。而且谷歌此前已部署数万台OCS,当下其对外销售TPU的同时也开始搭配OCS销售,比如给Anthropic供应100万只TPU就对应约1.2万台OCS需求,后续出货量还会持续攀升。

2. 全球市场规模增速亮眼 :当前OCS市场规模约1.2 - 1.5万台,未来有增长到30万台的潜力,增长空间超30倍。Lightcounting预测2024 - 2029年OCS市场年复合增速达28%,另有机构预测2025 - 2029年年均复合增长率能达30%,2029年全球OCS市场规模约16亿美元。同时微软、Meta等其他云巨头也在探索OCS应用,会进一步打开市场空间。

3. 产业链带动增量红利释放 :OCS的爆发给光通信产业链带来全新增量,其核心的MEMS芯片、环形器等元器件技术壁垒高、价值量足,还催生出透镜阵列等新需求。目前国内赛微电子、光库科技等企业已深度切入谷歌OCS供应链,随着OCS规模扩大,上游核心元器件、中游整机代工、下游配套光模块等多个环节都会持续受益,形成完整且不断扩容的产业生态,反过来也会助推OCS进一步普及。

预计到2028-2030年,其市场规模将从2023年的数亿美元增长至数百亿美元级别,年复合增长率超过30%。

目前,OCS已经俨然成为谷歌TPU的黄金搭档,成为谷歌TPU爆发的最大增量。

OCS有两种主要技术路径,一种是基于MEMS(微机电系统)的OCS,这是目前最成熟、应用最广泛的商用方案,其核心是一个由微小镜面组成的阵列,通过精确控制每个镜面的角度,可以将入射的光束反射到任意指定的输出端口。技术成熟、功耗低,端口数可以做得很大,但有一定延迟。

另一种是基于硅光的OCS,是一种更前沿的技术,它利用硅波导和热光/电光效应,通过芯片上的干涉仪结构来改变光路,实现开关功能,切换速度更快,但是目前技术难度和制造成本较高。

谷歌是MEMS-OCS路径最坚定、最成功的实践者,从其公布的专利和研究论文来看,谷歌自TPU v23时代就开始研发并部署基于MEMS的OCS,并将其深度整合到其TPU v45 Pod的Jupiter数据中心网络架构中。

有数据显示,引入OCS定制化网络后,谷歌网络的吞吐量提升了30%,功耗降低了40%,网络宕机时间减少了50倍,最关键的是,它让资本开支减少了30%。成功实现了性能的大度提升,验证了其在超大规模AI计算场景中的实用价值。

在最新的谷歌TPU(Ironwood)集群中,48台OCS交换机连接了9216个TPU芯片,构建了一个低延迟、高带宽的动态光子网络。

如果按照目前每年400万颗TPU组网测算,仅谷歌一家就将带动约2-4万台OCS交换机出货。

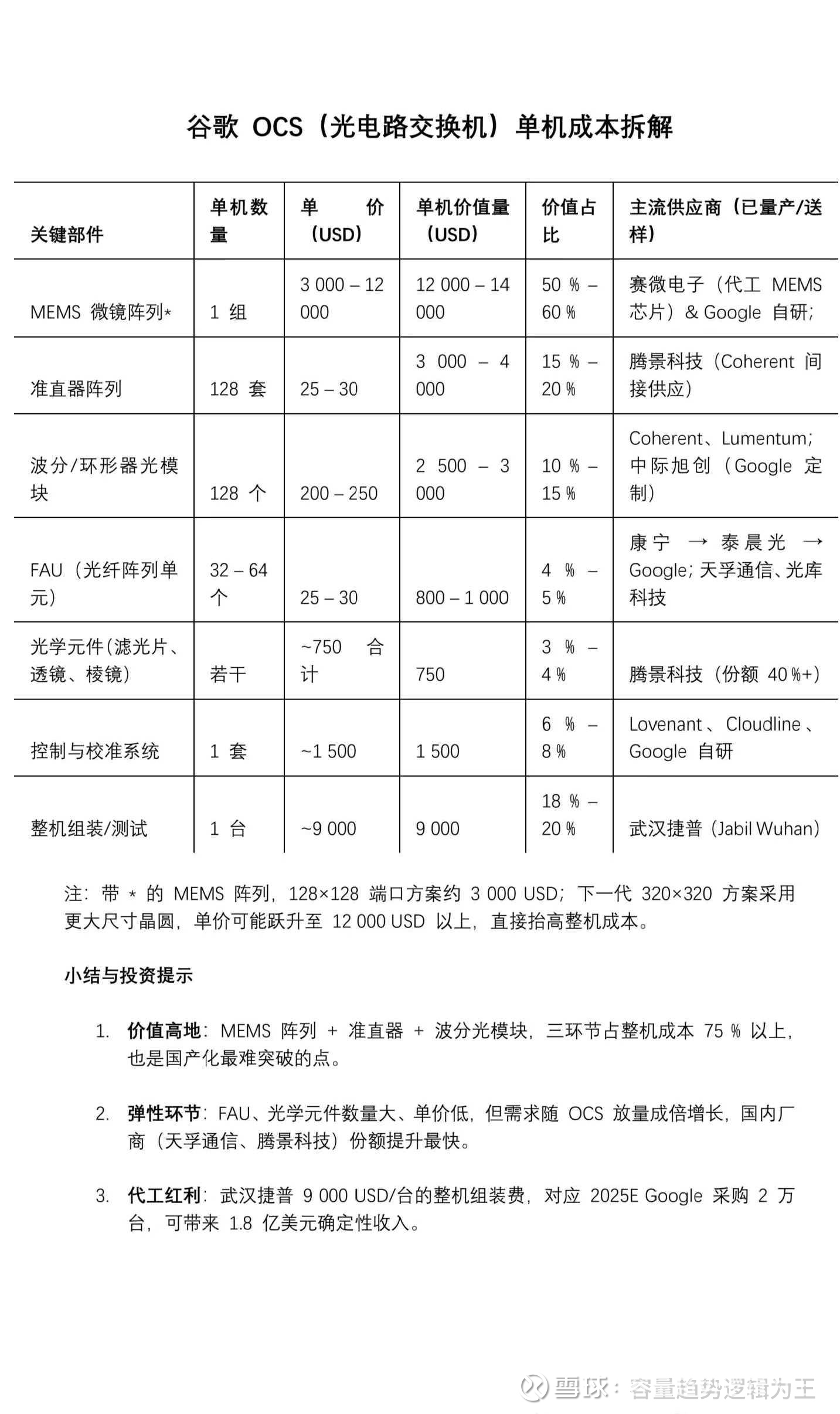

按照某券商拆解后测算,赛微电子价值量占比最大50%,其次腾景科技16%,天孚通信11%!

至于计算器就不给大家写了,按券商26年的测算饼有点大,现在启动初期,要信早信!

目前微软已经开始下单数十亿美元的订单,后续其他巨头大概率也会跟进,巴菲特的眼光是要相信的,后续谷歌站上4万亿,谷歌市值超过英伟达应该都不会太远了。

如果你错过了前面几年的光模块,pcb,那么谷歌带来的硬件增量行情一定不要错过,也会诞生很多趋势大牛股!