锂电池设备行业-利元亨(2)

一个半月前,写过利元亨,当时市值54亿,没想到这么短的时间,一下子就干到了104亿。今天抽空来更上,是因为它出了半年度的业绩报告(其实本应昨晚更上的),早盘利元亨低开3.5%,尾盘跳水-7.5%,业绩有影响,但今天整固态电池都没给个好脸色,所以业绩有影响,但不是致命的。

股市里常有人说:你要清楚你赚的是什么钱。你觉得你把钱放到利元亨,赚的是市值概念的钱?还是业绩成长的钱?

关于利元亨的业绩,其实半年度表现并不好。

25年上半年,利元亨业绩情况如下:

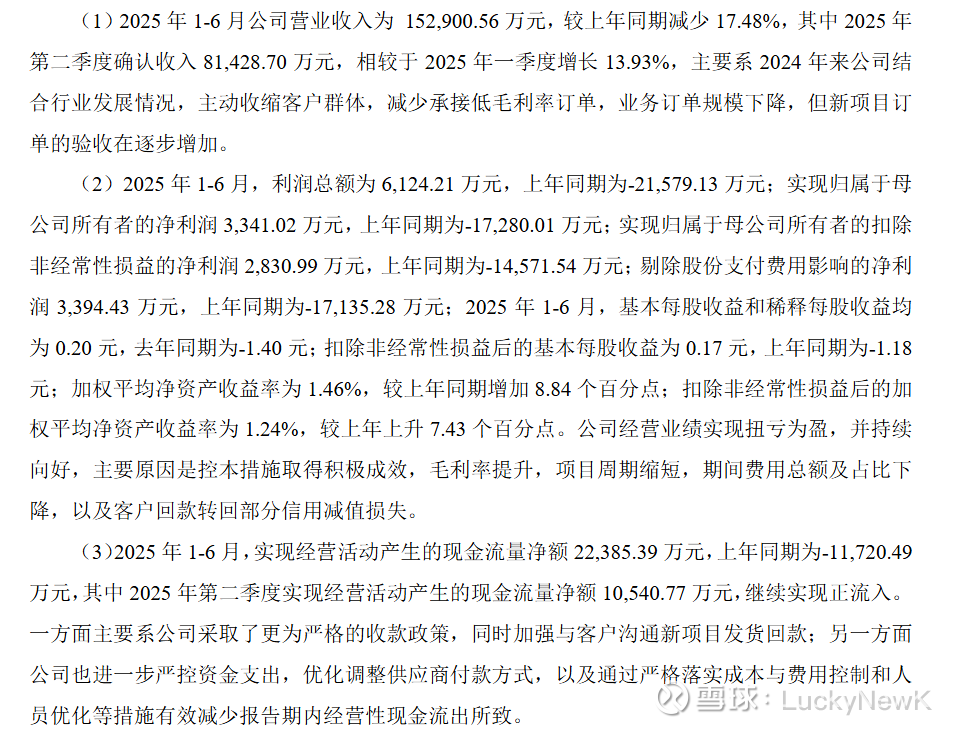

1、营业收入:上半年实现营收15.29亿,虽强调了二季度较一季度营收增长13.93%,但较去年同期减少25.47%,上半年较去年同期下滑17.48%,上半年营收业绩是下滑的。

2、毛利率:利元亨25H1毛利率29.22%,虽较去年同期增长2.64PCT,但二季度毛利率同比下滑8.69Pct、环比下滑10.55Pct。利元亨的管理层如果解释,大概率也会说:是因为我们做设备的,是项目型产品,一个订单对毛利率的影响大;又或者,利元亨的设备销售和验收之间存在时间差,之前做的业绩今年确认,导致毛利率下滑。

So,你们再等等吧,我们今年业绩好给你看!看能不能兑现吧![]()

3、净利润:实现净利润2015万元(虽强调剔除股份支付净利润3394万元),去年上半年亏损1.75亿。所以,利元亨拼命地强调:我们扭亏为盈,未来可期。

但巴拉开来,利元亨盈利的原因是:1️⃣费用减少1.7亿(其中管理费用减少1.1亿,解释原因是:公司应对行业下行周期的影响,整合厂区资源,持续优化组织架构和岗位,提升运营效率,管理费用中人工费用下降较多)。听听这是什么话,反正这话打工人们应该是没一个爱听的;2️⃣减值去年计提了1.5亿,但今年上半年只计提(包括冲回)了-3000万,这样一来一回,挤出了1.2亿。

所以,营收下滑、毛利减少,靠减员+降薪以及减少计提,整出了利润。这应该不是一个该格局的公司。

4、现金流:坦率讲,现金流是比去年上半年改善的,但主要并非是严格收款的影响,主要是向供应商付款减少了4.9亿、以及减少1.1亿的薪酬所致。

再扒拉下存货,相比于2024年末,在产品增加3.5亿、库存商品增加5600万,但发出商品减少2.6亿。从逻辑上理解,如果是好产品的话,应该会说发出商品增加。当然,半年的是当日的库存商品节点,受项目影响存在,但这个存货分类也的确不太能验证当前产品紧俏的程度。

以上,是财务的分析。

财务终归是个后视镜角度来看的,所以业务端也非常重要。仔细拆开看了下利元亨的业务,2025年上半年,利元亨和24年年报的主要区别是增加了以下两点:

1、大家都关心的固态电池设备:2024年中标硫化物固态电池整线装备项目进入生产调试与三级防护体系,25H1是向头部车企供应全固态电池整线陆续交付(传说广汽埃安),陶清能源上是否有部署,需验证。

以及,在专机上的干法、软包叠片、高压化成分容。除了干法设备外,其实后面的几个设备在固态电池上并非增量。

2、利元亨首次在智能仓储提出AGV,虽然这部分在22、23年也贡献了10%+的业绩,但从利元亨在智能仓储的业务来看,主要还是在传统的堆垛机、穿梭机和AGV。这部分的竞争其实很激烈,毛利率在15-20左右。

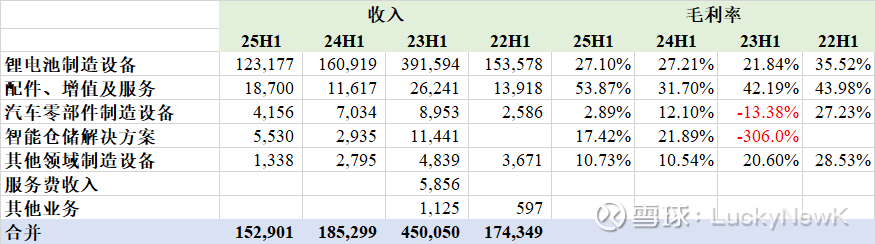

再拆开从利元亨的细分业务来看,有增长的是仓储智能和配件增值服务,分别增长88%、61%,智能仓储增长高速也主要是基数低,但由于其毛利低,也拉低了整体的毛利。

整体来看,利元亨并没有太大的业绩亮点,固态电池上或也只能等业绩的催化验证。目前来看,1个月翻倍的估值,是市值的钱而非业绩。