医疗器械-鱼跃医疗(2)

月初,看上鱼跃这票进行简析,周末更上25年H1的情况。

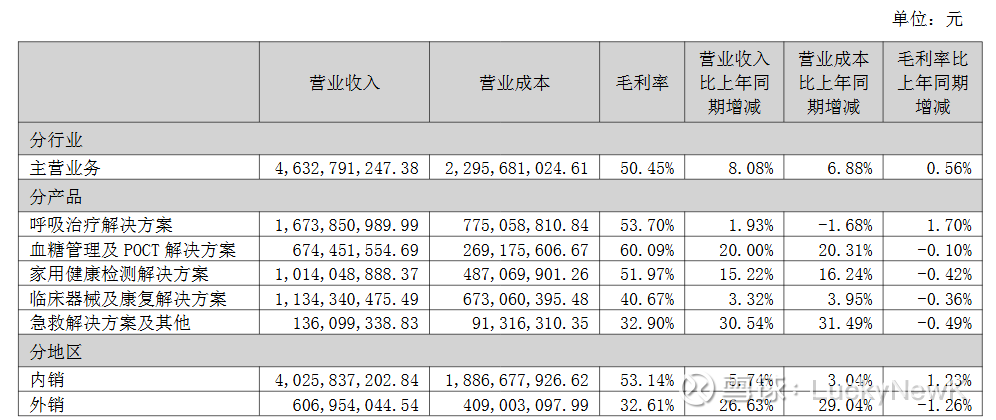

1、营收毛利率情况:鱼跃上半年实现营收46.59亿元,同比增长8.16%。主要增长来源于家用检测板块(电子血压计、红外体温计)和血糖仪板块;毛利贡献主要是前两个板块、以及呼吸机。详细如下:

(1)制氧机+呼吸机板块:占比在35%左右,上半年营收微增1.93%,但毛利率提升1.7Pct,带来约4500万的利润。上半年,制氧机规模恢复同比增长(但估计增长不大),雅下概念目前尚未产生收益,但后续增量确定;呼吸机方面,家用同比增长超40%。雾化器应该还是比不了国外的欧姆龙,规模同比下降。还是更期待鱼跃在研发上投入,做好雾化器国产替代的市场。

(2)血糖仪板块:上半年同比增长20%,不管是BGM、还是CGM都有增长,BGM主要是高端客群推出的二代脱氢酶血糖检测等新产品;CGM和三诺竞争,其增长势头还是看好。这块贡献毛利约6700万。

(3)家用检测板块(电子血压计、红外体温计):国外的电子血压计是欧姆龙(家里买的也是欧姆龙),鱼跃这块打的是国产替代的概念。下次会替换成鱼跃试试。这部分贡献毛利6600万。

(4)另外两块临床机械和康复(针灸针、轮椅)、以及急救业务:急救业务增长30%,主要是基数小,获得欧盟MDR认证是个不错的信号,这块其实在国内市场尚未起来(属于重要但尚未意识到紧急的板块);另外一个板块增长较少3.32%,目前可看的是轮椅,其他作为医疗耗材理解即可。

2、费用:上半年费用增加2.3亿,其实这已经吃掉了业务增长带来的毛利。主要增长在于销售(电商平台、广告投放力度),广告投放增加7800万、电商平台增加2800万、薪资增加3200万。广告投放还看到鱼跃有赞助苏超,的确是一把流量。不过烧起来还真有点心疼呢,考虑后续苏超的效果,后续举办鱼跃或仍会赞助,希望投下去的能带来效果吧。

研发费用增加2500万,这部分倒正常,主要是薪资和研发材料增加。

3、净利润:上半年实现净利润12.03亿元,同比增长7.37%。但扣非净利润9.14亿元,同比下降5.22%,主要是上半年政府补贴相比去年增加了有1.46亿。下半年的净利润一边比上半年会差点,预计全年在20亿不能太高看。

3、其他指标:

目前账上约有73.7亿现金,资产负债率18.81%,无有息负债。

上半年经营活动产生的现金流量净额11.67亿元,同比增长15.13%,Q2现金流收的也很好。

整体来说:目前PE约在18左右,目前肯定不高,但想吐槽的是赚钱挺多,但分红的确少,年度和年中加起来也就1.6%的股息率。的确不是很有吸引力。