金安国纪——普通覆铜板涨价受益股

金安国纪这家公司上个周期的利润顶点是2021年,当时是的公司年产能是4100万张覆铜板,主业营收54亿人民币。

全年均价大概为131元每张,公司全年利润接近7亿元,值得一提的是,这轮周期的顶点在21年二季度就见顶了,公司四季度还出现了亏损,也就是说全年7亿的利润是在三个季度里就达成的。

这一轮的周期公司总结是由于疫情反复,海运紧张,大宗价格上涨导致的,所以在21年大的通胀周期结束大宗价格下跌,供应链紧张得到缓解,覆铜板的均价也因此下跌。

这里我们可以看到公司的利润周期性较强跟覆铜板价格强相关,而覆铜板一直都是铜价的放大器,21年这轮周期就是一轮铜价上行叠加外围库存紧缺紧急备货带来的小周期。

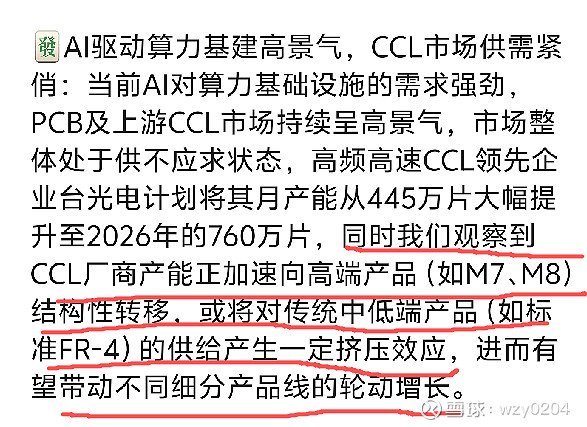

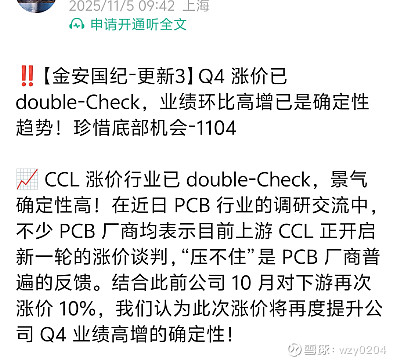

而这一轮的周期则是AI和铜价接连突破新高带来的,覆铜板和内存类似由于都高中低端的大量产线通用,AI带来的庞大高端产能至使供应商会大量把普通产品生产线转产到高端AI产品线致使普通产品线同样供应紧张,并且高端产品线也会挤占大量的原材料,使得普通产品也成本上升必须涨价,像内存行业普通的消费级内存价格飞涨,在CCL覆铜板领域同样如此。

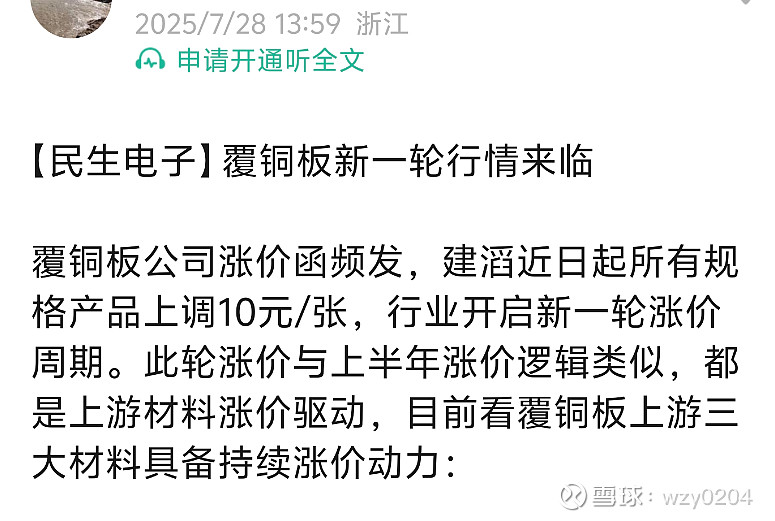

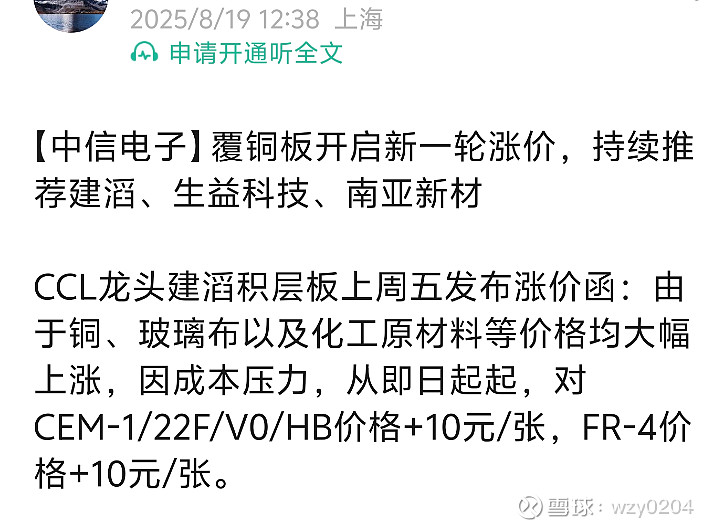

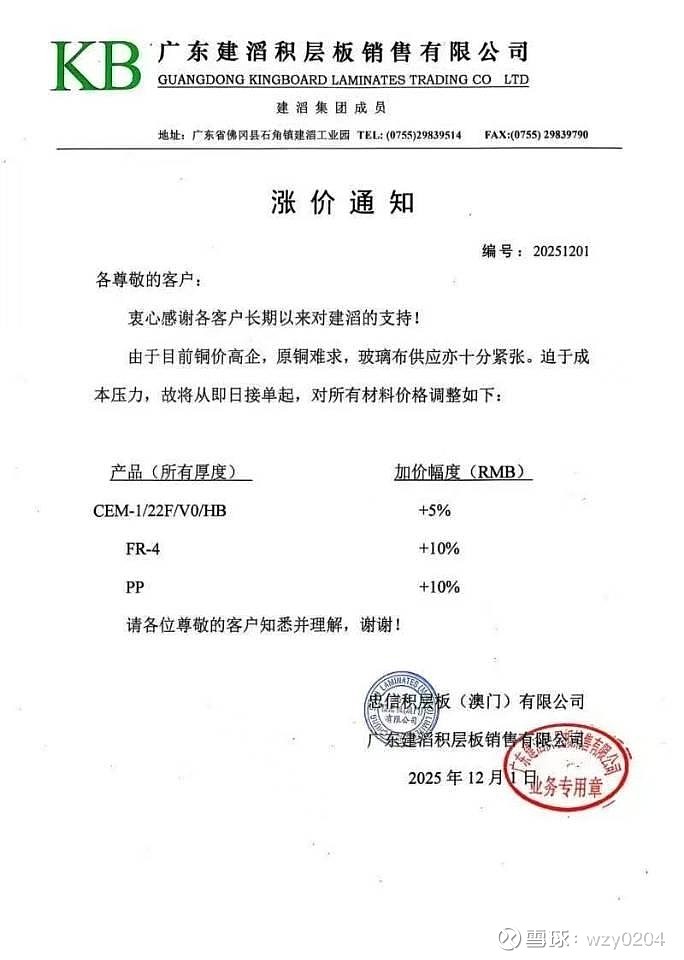

站在这轮周期的上,建滔作为龙头在七月开始多次涨价。

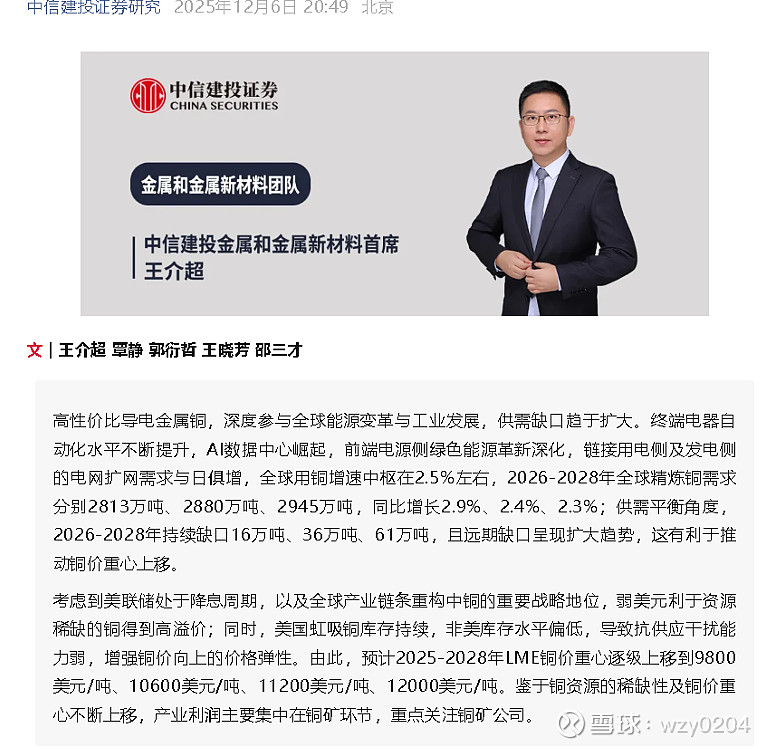

铜价也突破新高,并且各大机构都预计铜的供需紧张。

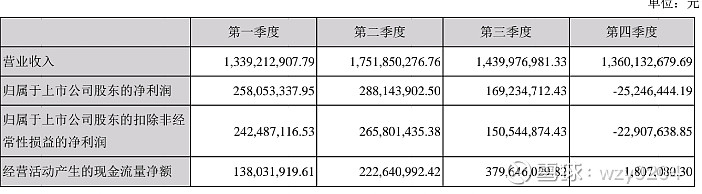

金安国纪目前年产能6000万张实际上2024年全年生产销售5500万张,2025年上半年销售了2740万张,主业营收18.6亿元,销售均价约68元每张。而2024年全年金安国纪销售5518万张覆铜板,主业营收35.82亿元,销售均价65元每张。25年上半年只是较去年全年略有回暖,而随着涨价开始,第三季度主业营收大概在11亿元左右(公司的其他业务营收全年基本上4个亿,单季度按1个亿计算),季度销量按上半年均值算在1370万张,销售均价已经在80元左右,单季度利润来到了1亿元。而公司十月份又有提价。

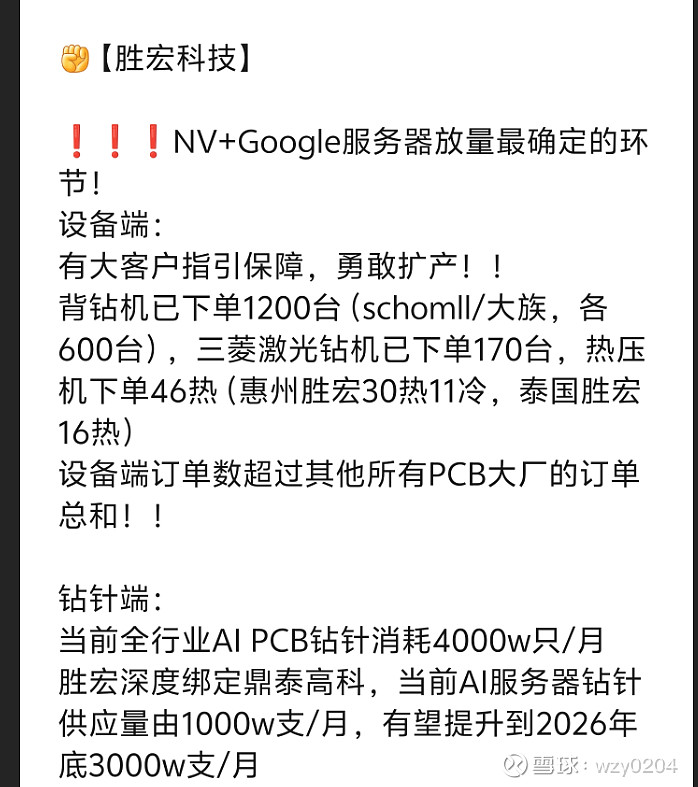

再结合12月1号建滔的涨价函可以说明年的CCL均价将大幅超过2025年,而不同于2021年的大宗涨价备货周期,这一轮的AI基础建设周期是一轮超级周期,下游的PCB厂商展开了军备竞赛式的扩产,仅从胜宏一家的设备订单就能看出。

高端的PCB产能带来了对材料端的需求,从下游的扩产来看26-27年PCB产业将带来大量的覆铜板需求,整个行业都将同存储行业一样,高端材料如M8-M9受益于高端PCB带来的增量需求,而普通的覆铜板则受益于向高端产品倾斜带来的挤压效应,电子布,铜等材料供不应求带来的涨价效应,金安国纪,建滔集团就是这类受益于涨价的公司。

2026年公司预计于七月份投产两条生产线年华1600万张的新增产能,还有6000万平方米的电子布产能于年底投产这都对公司未来两年的利润带来了新的增量。我们以保守估计26年覆铜板全年销售6000万张,销售均价只要在100元每张就超过2021年的主业营收了,按照18的毛利算,扣除4亿的三费(金安的费用比较稳定),归母利润就达到了2021年的水平,而事实上经过q4的涨价,可能覆铜板价格已经到达了接近100元左右的位置,考虑到后面大量的PCB产能落地,CCL大概率可以较长时间维持供需紧张的状态,从金安再次发公告定增4000万张的CCL产能就能看出行业的高景气度,如果达到2021年的全年均价,按照22的毛利算,金安国纪的全年利润有望达到12-13亿之间,相对于现在的市值弹性可观,当然理论上这轮周期肯定要比21年更大,因为需求端的旺盛可以看到27年,所以覆铜板价格也有望超越21年,同理也推荐港股的建滔积层板,行业龙头产能更大,港股市值低,未来一到两年景气度可期!$金安国纪(SZ002636)$ $建滔积层板(01888)$ $生益科技(SH600183)$