优信一季度净亏损5138万元同比收窄44%:收入5亿元同比增长75%

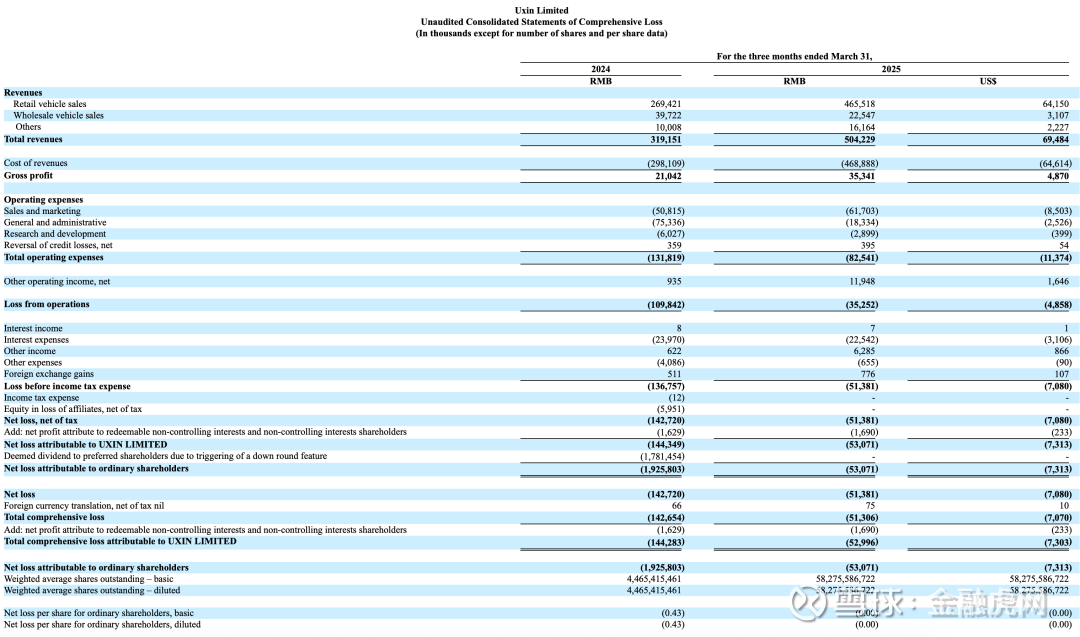

金融虎讯 6月13日消息,日前,优信发布截至2025年3月31日的季度财务业绩。报告显示,优信2025年第一季度收入5.04亿元,去年同期收入为2.89亿元,同比增长74.46%;净亏损5138.10万元,去年同期净亏损为9160.20万元,同比收窄43.91%。

从总体收入来看,该季度总收入为5.042亿元人民币(6950万美元),较上一季度的5.968亿元人民币下降15.5%,但较去年同期的3.192亿元人民币增长58.0%。这种季度环比下降与同比增长的鲜明对比,背后的原因值得探究。环比下降主要源于零售汽车销售收入的下滑,而同比增长则得益于零售汽车销售收入的增加。

零售业务作为优信的重要板块,表现呈现出复杂态势。零售汽车销售收入为4.655亿元(合6420万美元),较上一季度下降15.8%,较去年同期增长72.8%。零售交易量方面,本季度为7545套,比上一季度的8554套下降11.8%,比去年同期的3124套增长141.5%。零售车辆销售收入环比下降,季节性因素成为关键因素。2025年1月28日 - 2月4日的中国春节假期,传统上是二手车销售淡季,导致零售交易量减少。而同比增长则是因为零售交易量大幅增长141.5%,尽管零售平均售价有所下降,但整体仍实现了收入的增长。

在批发业务领域,数据则不容乐观。批发汽车销售收入为2250万元(310万美元),较上一季度的2550万元和去年同期的3970万元均有下降。批发交易量为719套,比上一季度的885套减少18.8%,比去年同期的934套减少23.0%。车辆批发销售是优信将不符合零售标准的车辆通过线上和线下渠道进行销售的业务,这一业务的下滑或许反映出公司在车辆筛选和市场拓展方面面临一定挑战。

其他收入方面,本季度为1620万元(合220万美元),较上一季度的1820万元和去年同期的1010万元,呈现出先降后升的态势。

收入成本方面,截至2025年3月31日的三个月,收入成本为4.689亿元(合6460万美元),较上一季度的5.549亿元和去年同期的2.981亿元有所变化。值得注意的是,毛利率在本季度为7.0%,与上一季度持平,较去年同期的6.6%有所增加。这主要得益于增值服务渗透率的增加,因为增值服务通常具有较高的毛利率。

从运营费用来看,本季度总运营费用达8250万元人民币(1140万美元),不计股权薪酬影响的总营业费用为7270万元人民币。其中,销售和营销费用为6170万元人民币(850万美元),呈现出微妙变化。与上一季度的6180万元相比,仅减少0.1%,近乎持平;但同比去年同期的5080万元,却增加了21.4%。公司方面表示,同比增长主要源于销售团队工资的提升。这或许反映出优信在市场竞争加剧的背景下,试图通过加大人力投入来拓展市场份额。然而,销售费用的增长是否能有效转化为销售额的提升,仍有待市场检验。

一般及行政费用出现大幅下滑,本季度为1830万元人民币(合250万美元),较上一季度的6930万元下降73.6%,较去年同期的7530万元下降75.7%。基于股票的薪酬费用影响是导致减少的主因。这一变化可能与公司的股权激励策略调整相关,虽然短期内降低了费用支出,但从长远来看,对公司人才吸引和留存的影响尚不明朗。

研发费用方面,本季度为290万元人民币(40万美元),较上一季度的240万元增加21.0%,显示出公司在短期内对研发有所侧重;然而,较去年同期的600万元却减少了51.9%,主要是因为从事研发工作的员工工资和福利费用降低。这一增一减之间,反映出优信在研发资源配置上的调整,是战略收缩还是资源优化,值得进一步探究。

在其他营业收入净额上,本季度为1190万元人民币(合160万美元),上一季度为1810万元,去年同期仅90万元。季度环比下降是由于政府补助金收益减少,这凸显了公司在一定程度上对政府补助等非核心收入的依赖;而同比增长则得益于免除责任收益的增加,此类收益的不稳定给公司收入的可持续性带来挑战。

财务亏损状况依旧严峻。本季度经营亏损为3530万元人民币(合490万美元),较上一季度的7340万元和去年同期的1.098亿元有所减少,显示出成本控制初见成效;利息支出为2250万元人民币(合310万美元),较上一季度增长2.0%,较去年同期下降6%,虽波动幅度相对较小,但在公司资金压力较大的情况下,利息负担不容忽视。

净亏损为5140万元(710万美元),上一季度净亏损为9030万元,去年同期净亏损为1.427亿元,亏损虽在收窄,但自成立以来,公司已累计亏损196亿元,且本季度净亏损5140万元,经营性现金流出2440万元,流动负债超过流动资产约3.735亿元,财务压力依旧沉重。