维信金科2025年净亏损5.6亿元同比由盈转亏:总收入下滑1.5%

金融虎讯 4月3日消息,日前,维信金科控股有限公司发布截至2025年12月31日止年度的年度业绩公告。在新助贷规则落地与宏观经济环境复杂多变的背景下,维信金科的业绩呈现出多面性,既面临着严峻挑战,也蕴含着转型发展的潜在机遇。

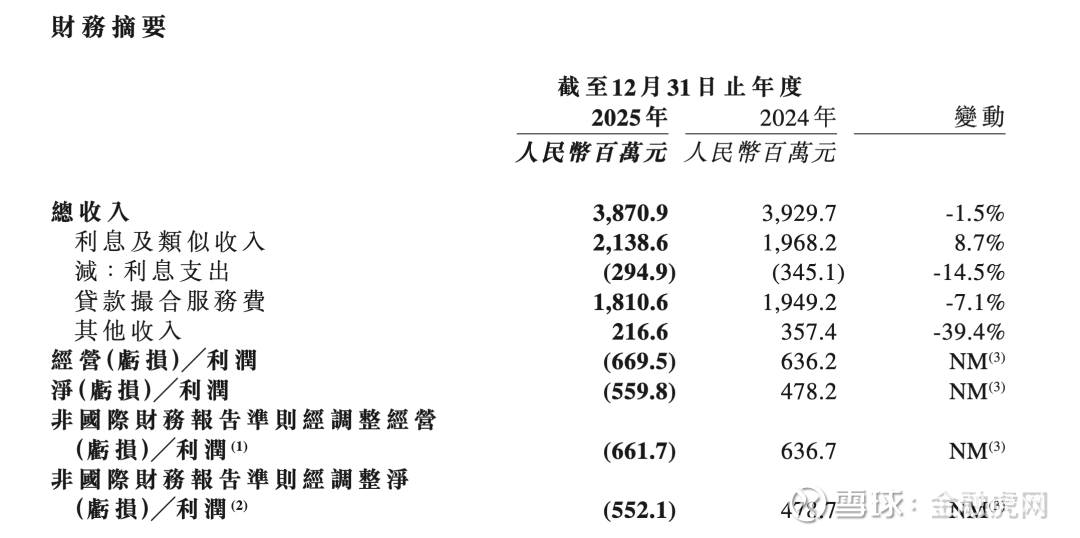

收入结构调整:有增有减下的经营压力

从整体收入来看,维信金科本年度总收入下滑1.5%,由2024年的人民币3,929.7百万元降至3,870.9百万元。新助贷规则带来的法定利率削减以及信贷流动性收紧,对其收入结构产生了深刻影响。贷款撮合服务费减少7.1%,降至人民币1,810.6百万元,撮合服务费率降低成为主要因素,尽管信用增级模式下贷款实现量有所增加,但仍难以完全弥补缺口。其他收入更是大幅减少39.4%,仅为人民币216.6百万元,宏观经济挑战与行业流动性收紧致使逾期率上升,担保亏损增加,多元化服务及第三方平台带来的技术及平台服务费增长也未能扭转局面。

与之形成对比的是,净利息及类似收入因直接贷款及信托贷款模式下平均未偿还贷款余额上升增长8.7%,达到人民币2,138.6百万元。利息支出则因加权平均利率降低减少14.5%,至人民币294.9百万元。然而,这种收入结构的变化并未从根本上缓解公司的经营压力,反而凸显出其在市场环境变化下的脆弱性与调整的紧迫性。

费用管控与策略投入:平衡之难

在费用方面,维信金科呈现出复杂的态势。实现及服务费用增长22.1%,达到人民币1,788.5百万元,上半年为争取优质客户增加的获客成本以及贷款实现量增加带来的贷款催收费增长,反映出公司提升贷款实现组合的策略导向。与此同时,销售及营销费用减少8.3%至人民币56.0百万元,一般及行政费用减少1.1%至人民币368.5百万元,得益于经营效率的改善,在一定程度上减轻了成本负担。

值得注意的是,研究及开发费用大幅增加43.9%,至人民币180.6百万元,显示出公司对技术创新的重视与投入。在当前市场竞争日益激烈、金融科技不断发展的背景下,这种投入无疑是必要的,但在经营亏损的情况下,如何平衡策略投入与成本控制,实现资源的最优配置,成为摆在维信金科面前的一道难题。

经营成果恶化:风险与挑战的集中体现

经营成果的恶化是维信金科当前面临的最突出问题。本年度录得经营亏损人民币669.5百万元,去年同期则为经营利润人民币636.2百万元;净亏损达到人民币559.8百万元,与经营亏损情况一致,去年同期为净利润人民币478.2百万元。业绩的急转直下主要归因于偿还贷款逾期率的增加以及下半年贷款实现量的减少。这不仅反映出公司在风险管理方面存在不足,也表明其业务拓展面临困境,如何有效控制风险、提升贷款实现量,成为公司实现扭亏为盈的关键。

资产与现金流波动:潜在风险与资金压力

资产端,客户贷款减少33.3%,合约资产减少93.2%,担保应收款项减少,担保负债却大幅增加70.4%,这些变化与市场环境及逾期率上升密切相关,资产质量的下降无疑增加了公司的潜在风险。

现金流方面,经营活动现金流入净额虽有所增加,但原因复杂,既有贷款结构变化带来的积极影响,也有业务扩张和逾期率上升导致的营运开支及担保赔偿现金流出增加。投资活动现金流出净额为人民币184.1百万元,融资活动现金流出净额更是高达人民币2,694.6百万元,偿还借款和信托计划的高额现金流出给公司带来了较大的资金压力。如何优化现金流管理,确保资金链的稳定,是维信金科亟待解决的问题。