高盛报告:美联储取消富国银行资产规模限制,ROE扩张潜力不可忽视

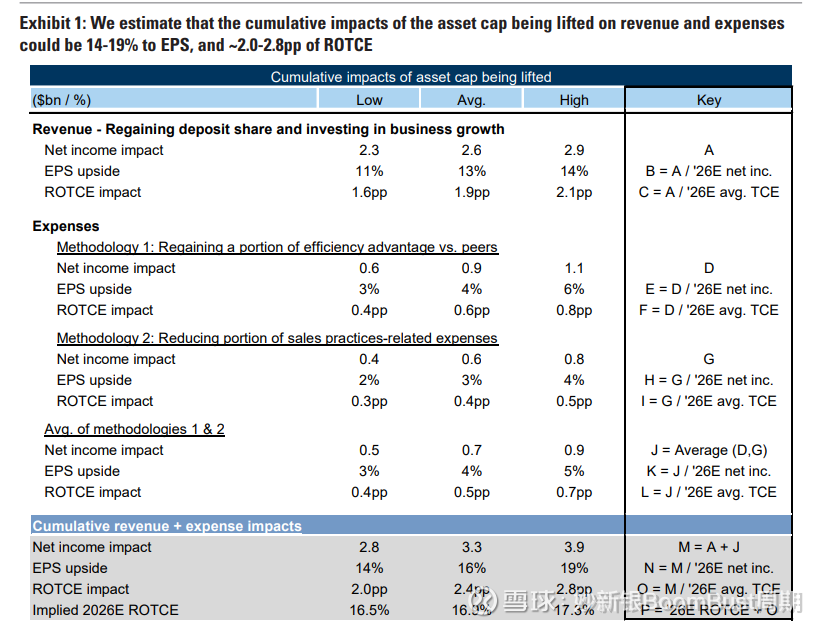

估计富国银行的每股收益(EPS)可能上行14-19%,或核心资本回报率(ROTCE)提升约200-280个基点,相当于2026年预计的ROTCE为16.5-17.3%

川普改革三部曲:1.关税2.减税3.金融去监管推动企业部门加杠杆振兴经济

金融去监管可参考网页链接{Oliver Wyman写的框架}

————————————————————

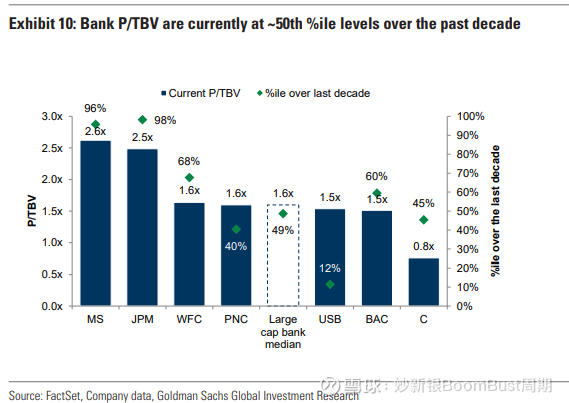

WFC目前估值1.4x 2025 P/B vs JPM 2.1x 2025 P/B

估值(价格除以有形资产账面价值)WFC 处于过去10年估值的68%分位,而JPM 和MS 估值都处于96%-98%分位了

6月3日,美联储会取消了其2018年同意令(链接在此)中的对Wells Fargo资产上限部分,尽管同意令的其他部分仍然有效。我们预计会有积极的反应,因为这是限制富国银行(WFC)增长的关键因素,因此我们认为公司现在可能受益于若干独特的盈利驱动因素,包括:1)富国银行重新夺回部分失去的存款市场份额的能力,这将为多个业务的进一步增长提供资金;2)通过减少监管和法律支出来实现更多的成本节约。

我们更新了之前对这些独特盈利驱动因素的估计(见我们之前的报告)——我们估计富国银行的每股收益(EPS)可能上行14-19%,或核心资本回报率(ROTCE)提升约200-280个基点,相当于2026年预计的ROTCE为16.5-17.3%(对比高盛估计 - 展表1)。此外,富国银行可以通过发行优先股以回报增加的方式,在中期内创造额外的资产负债表容量。根据我们的计算,富国银行通过发行优先股并将所得款项部署到各业务线,可能生成11-15%的ROTCE。我们看到富国银行通过取消资产上限来推动盈利增长的三个途径:

1)重新投资以夺回失去的存款市场份额,并利用这部分资金支持传统银行业务的增长(即支持贷款和证券组合的增长)。

2)富国银行(WFC)目前在补充杠杆比率(SLR)下拥有大量未利用的资产负债表容量,我们预期他们将通过部署到低风险加权资产(RWA)强度的业务(如证券和回购协议[repo])来消耗这部分容量,这应支持富国银行更广泛的资本市场业务的增长。需要注意的是,富国银行2025年第一季度的证券/贷款比例为44%,而前四大同行银行的这一比例为65%。

3)加速独特的费用节约,因为风险和控制方面的投资放缓,富国银行着手消除重复的科技系统开支。

1.重新夺回存款市场份额,并将所得资金投资于传统银行业务和交易业务

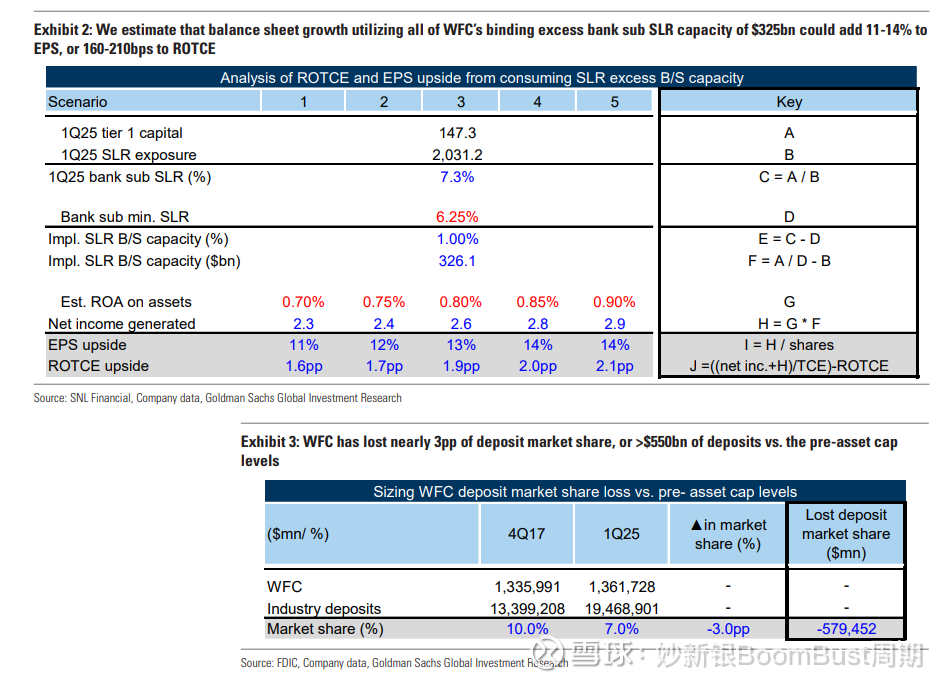

评估富国银行(WFC)的潜在存款和资产增长能力:自资产上限实施以来,富国银行已显著失去存款市场份额。根据我们的计算,如果富国银行能恢复到资产上限前的存款市场份额,其存款市场份额将高出3个百分点,相当于额外5790亿美元的存款(截至2025年第一季度 - 展表3)。然而,富国银行目前受到银行子公司补充杠杆比率(SLR)的资本约束,其SLR有约100个基点的超额容量(相对于6%的最低要求+25个基点的管理缓冲),这仅相当于约3250亿美元的资产负债表容量(展表2)。因此,要理论上夺回更多存款市场份额,富国银行需要增加其总权益资本基数,包括优先股(我们将在下文讨论这一情景)。

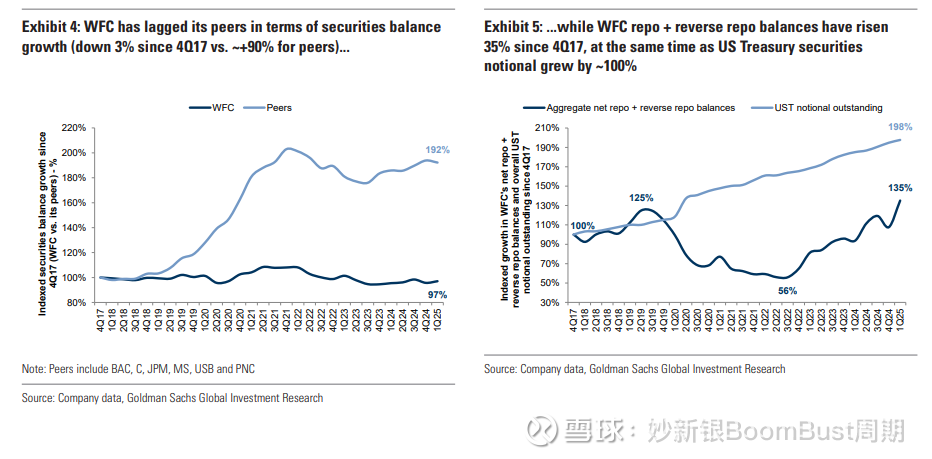

现在富国银行不再受资产上限约束,他们拥有3250亿美元的SLR容量,此前无法部署。我们预期他们将把这部分容量部署到传统银行资产和低风险加权资产(RWA)强度的交易业务中,并评估其回报和每股收益(EPS)上行潜力。我们认为,富国银行将通过业务扩张和更具吸引力的存款定价策略,积极寻求夺回部分失去的存款市场份额。我们预期富国银行将利用增量资金,通过传统银行业务(如证券和贷款)以及低RWA强度的交易业务(如回购协议和其他担保融资)来增加资产。富国银行的证券余额增长明显落后于同行,自2017年第四季度以来下降3%,而同行增长约90%(展表4)。富国银行还限制了其活动,如匹配账本回购业务,以保持在资产上限以下。自2017年第四季度/2019年峰值余额以来,其总净回购+逆回购余额仅分别增长35%和8%,而同期美国国债名义总额增长约100%/75%(展表5)。富国银行现在应能增加分配给回购业务的资产负债表,这可能还会通过加强主要经纪和利率交易业务的客户关系,带来费用收入,并支持额外的资本市场份额增长。如果富国银行能充分利用3250亿美元的超额SLR资产负债表容量(尽管需要数年时间)来增加存款和资产,并以代表性的70-90个基点的资产回报率(ROA)进行投资(这是当前大型银行的代表性范围,涵盖了资产负债表增长的直接净利息收入影响,以及向客户提供更多资产负债表的间接费用),我们估计这可能产生23亿至29亿美元的净收入,这将为2026年高盛预计的EPS增加11-14%,并为2026年预计的ROTCE增加160-210个基点(展表2)。

2.独特的成本收益比优化

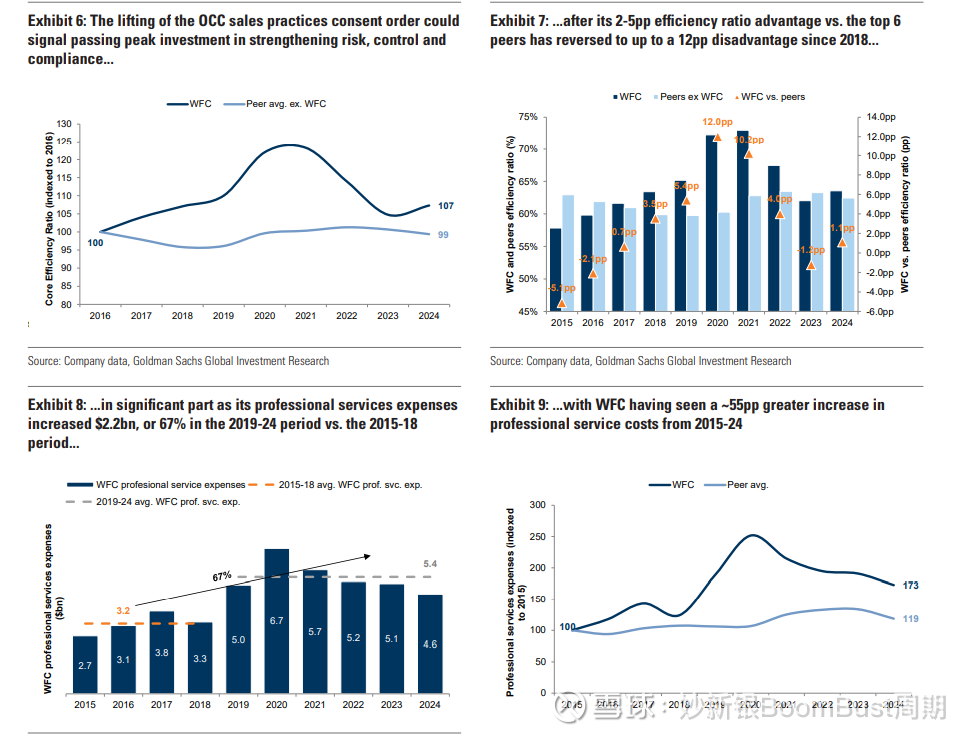

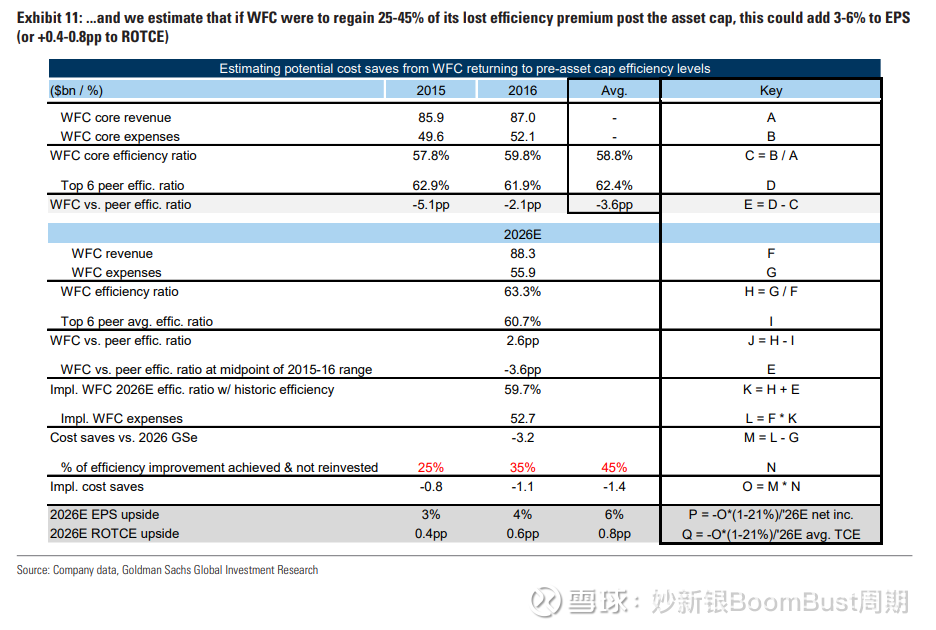

年初取消OCC sales practices asset cap consent order和美联储资产上限限制表明,加强风险、控制和合规性的投资已达到顶峰,并应随时间下降。这将使富国银行(WFC)能够进一步削减费用,并在数年内使其效率比率更接近同行水平——为提供背景,WFC的核心成本收入比在销售实践问题前的两年比前六大同行高出2-5个百分点,自同意令发布以来,最多比同行差12个百分点(展表7)。我们通过两种方式对长期潜在的效率改进进行敏感性分析:一是通过整体效率比率的改进,二是通过隔离专业服务费用部分,因为同意令的成本增加似乎主要发生在这部分。根据我们的计算,即使假设大部分成本节约被再投资,WFC仍可通过独特的费用节约实现3-5%的每股收益(EPS)上行(基于我们两个情景的平均值 - 展表10,展表11)。我们认为,WFC相对同行较大的利润率压缩主要由监管问题驱动,这表现为WFC失去了相对于同行的利润率优势(在2015-16年,即销售实践问题前,WFC的核心效率比同行高出2-5个百分点 - 展表7)。这种利润率下降主要发生在费用方面,特别是专业服务费用,从2015-18年的平均32亿美元上升72%至2019-24年的平均54亿美元(展表8)。这相当于自2015年以来专业服务费用增加73%,而同行仅增加19%(展表9)。

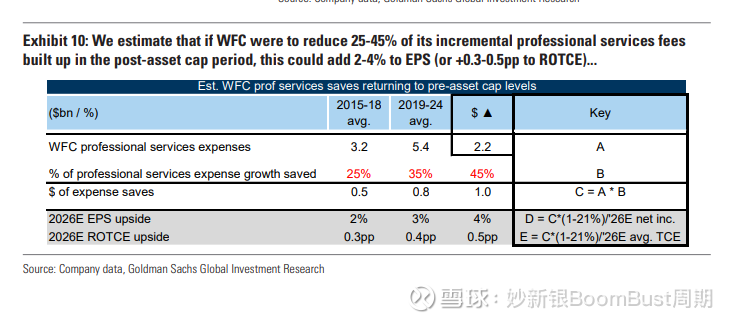

通过恢复WFC部分历史利润率优势实现的成本节约:WFC在2015-16年平均效率比率高出3.6个百分点,我们预测WFC在2026年的效率比率将为63.3%,比同行高2.6个百分点(展表7)。如果我们将估计值降低到历史平均效率比率优势的59.7%,这将使2026年预计费用减少32亿美元(展表11)。我们假设只有25-45%的成本节约能转化为净利润(相当于8亿至14亿美元),因为我们认为WFC无法完全恢复其历史利润率水平,且可能会将部分成本节约进行再投资。这相当于相对于2026年预计EPS的3-6%上行。

通过减少与销售实践相关的专业服务费用实现的成本节约:效率压力的一个重要组成部分来自专业服务费用,从2015-18年的平均值到2019-24年的平均值增加了22亿美元(展表8)。与情景1类似,我们假设这22亿美元中有25-45%可以被节约,相当于5亿至10亿美元的节约(展表10)。这相当于相对于2026年预计EPS的2-4%上行。

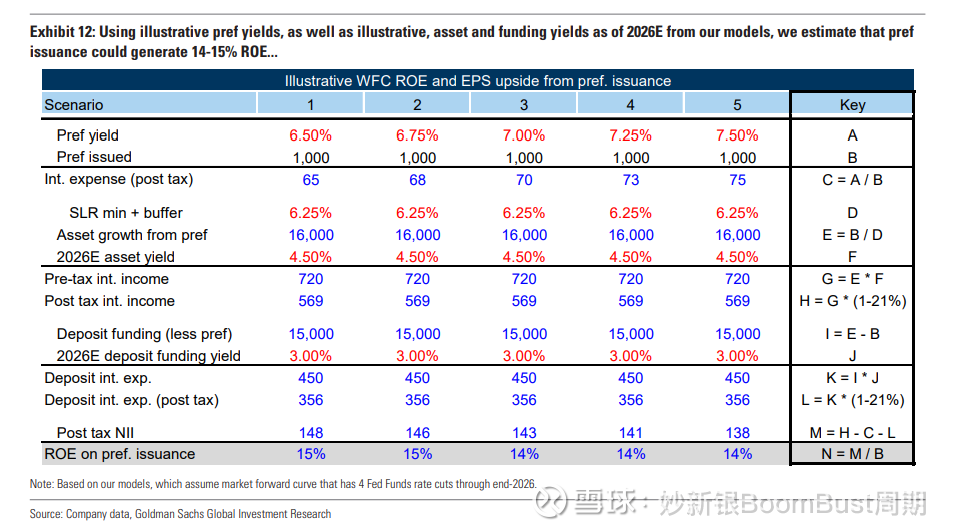

我们认为富国银行(WFC)能够通过发行优先股来支持额外的资产负债表增长 富国银行可以通过发行优先股,随着时间推移生成超出其银行子公司补充杠杆比率(SLR)约束的额外资产负债表容量,我们认为这种发行可能产生11-15%的核心资本回报率(ROTCE)。我们通过两种方式计算优先股发行的回报:

使用基于我们2026年WFC模型的代表性资产和融资收益率,该模型采用最新的市场远期利率曲线(4.5%的资产收益率,3.0%的边际存款成本),以及与近期同行优先股发行相似的优先股发行收益率范围(假设为6.5-7.5%)。这表明,发行优先股并将其投资于传统银行资产和交易业务的组合,且除优先股外的其余资金来源于存款,可能产生14-15%的股本回报率(ROE)(展表12)。

使用与上述分析相同的通过优先股发行生成的资产的代表性资产回报率(ROA)70-90个基点,以及与情景1相同的优先股发行收益率范围。使用这种方法,我们估计富国银行在优先股发行上可能产生11-14%的ROTCE(展表13)。