演唱会提升澳门博彩业,大行纷纷上调澳门濠赌股预测

6月澳门赌业数据大幅超预期,主要驱动因素为张学友6月中开始的演唱会,大行纷纷上调澳门股预测

澳门濠赌股目前估值EV/EBITDA在8-9倍,历史区间12-13倍,低估

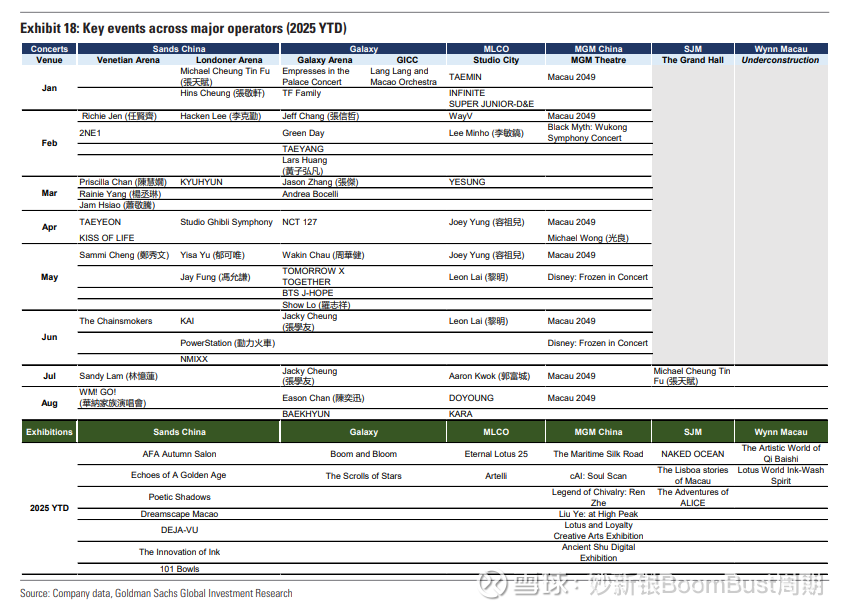

高盛:今年以来澳门主要演唱会排期及场馆分布

花旗的报告是这么写的:

6月博彩表现因粤语流行乐坛巨星张学友的助力而提升,他的系列演唱会覆盖了6月中旬至7月初。

• 张学友首场演出当晚,高端玩家的数量较去年同期增长16%,每位大赌客的平均下注额增长36%,花旗银行分析师George Choi在一份报告中写道。

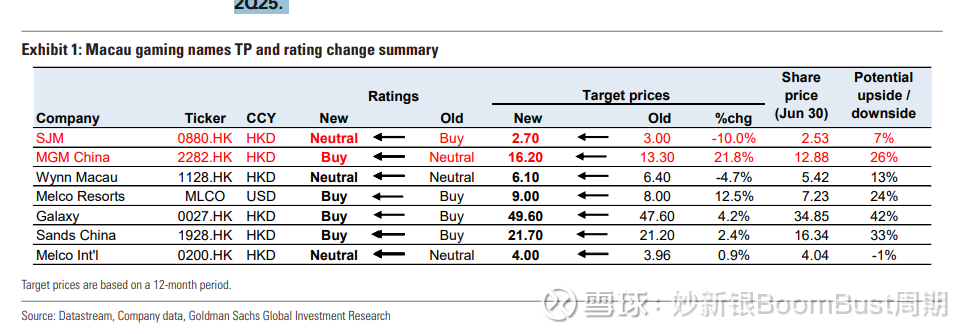

高盛、瑞银随即也大幅上调澳门博彩业业绩预测和目标价

瑞银上调2025至2026年澳门博彩收入(GGR)预测8至14%,以反映第二季度博彩收入增长意外加速,以及中美xxx对澳门博彩需求未产生任何影响。该行指出,尽管第二季度是旅游淡季,但受演唱会效应带动,加上新酒店伦敦人名汇及银河嘉佩乐开业,以及珠海和横琴更便利的签证政策,均推动澳门第二季度访澳旅客持续增加,预计相关利好因素将继续支持下半年博彩业的需求增长。

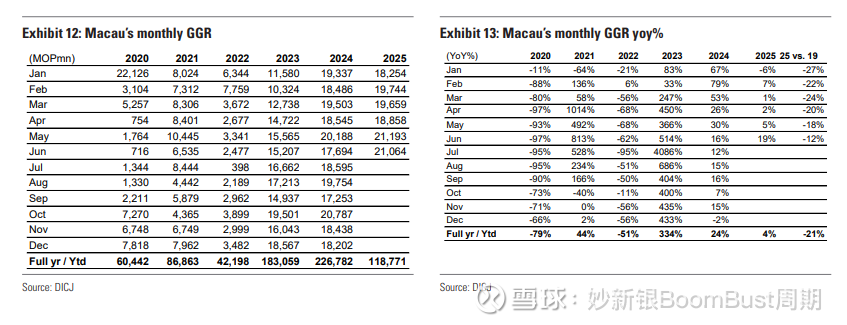

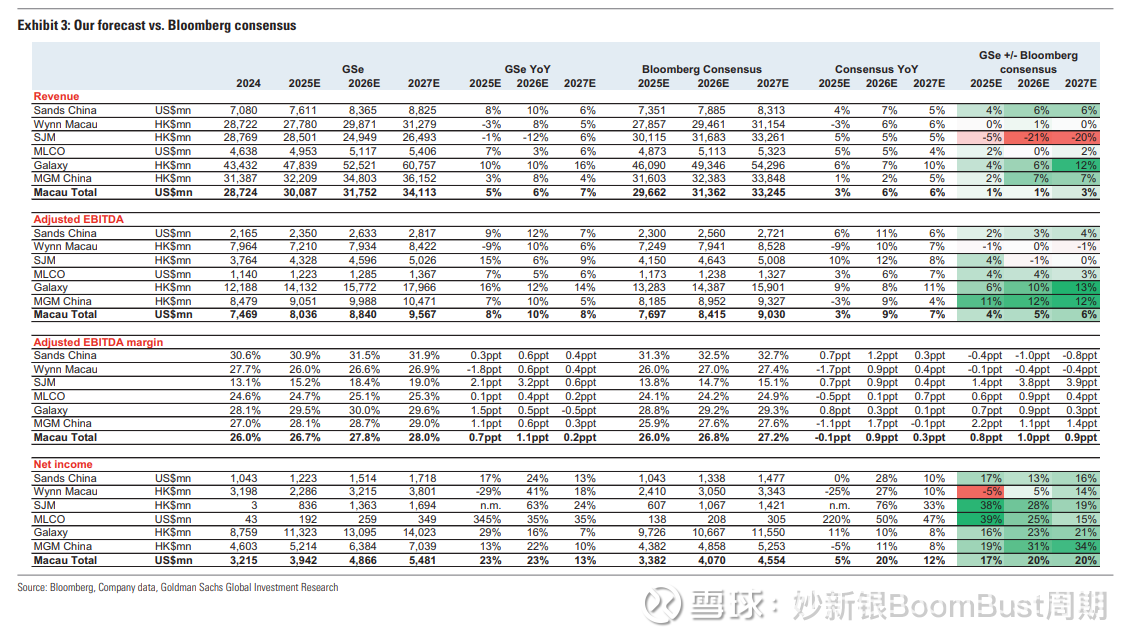

高盛:将2025财年博彩收入(GGR)增长预测从+4%上调至+6%同比增长,这意味着2025年第三季度/第四季度预计同比增长+10%/6%(相较于第一季度/第二季度的+1%/+8%),随后在2026财年预计稳定在+6%,因为我们认为到那时非法货币兑换打击行动的影响应已消退(自2024年第四季度以来,这一直是博彩收入的拖累)。结合最新的市场份额趋势,我们将12个月目标价格调整了-10%至+22%。 与政府今年早些时候设定的2025财年博彩收入(GGR)增长目标+6%相比,年初博彩收入趋势弱于预期(1月-6%,春节期间-10%)令人失望,导致博彩收入预测下调至仅持平或低个位数百分比同比增长(见我们2月6日的报告)。然而,4月至5月势头开始改善(分别+2%/+5%),6月同比增长加速至+19%,使得2025年第二季度同比增长+8%,上半年同比增长+4%。尽管我们注意到市场对中国宏观环境的持续担忧,尤其是在贸易紧张局势升级的背景下,我们仍认为,基于以下因素,市场普遍预测存在上行风险:

珠海和广东游客因签证放宽而增加。

澳门元对人民币汇率走弱;

繁忙的演唱会/活动日程,且更多场馆仍在建设中;

由于东盟国家安全问题,游客分流减少;

市场预测未反映出因持续低基数效应,博彩收入增长可能从低个位数百分比同比增长加速至2025年第四季度。

——————————————-

高盛澳门赌业深度报告

首页

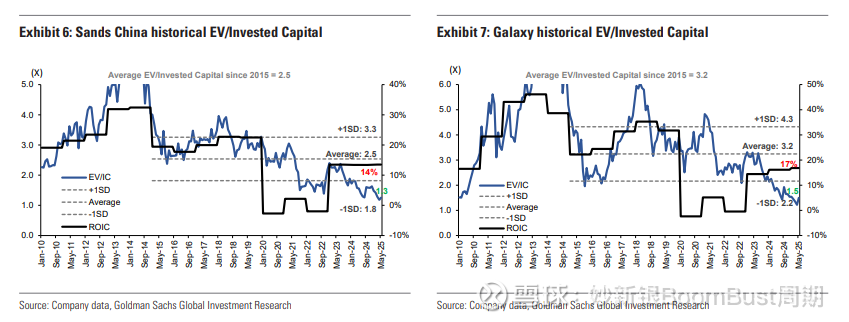

在过去1-2年中,我们听到投资者提出各种看跌论点,以解释澳门博彩股当前较低的估值倍数(当前企业价值/息税折旧摊销前利润(EV/EBITDA)为8-9倍,低于历史平均12-13倍),包括政府收紧流动性导致的可触及市场规模缩小、额外特许经营相关资本承诺的较低投资回报率(ROIC)、中国游客分流至其他国家、中国宏观环境前景疲弱等。虽然其中一些观点有一定道理,但正如我们长期以来所论述的,我们认为市场对2025财年博彩收入(GGR)/息税折旧摊销前利润(EBITDA)增长2-3%的预期过于保守,且普遍预测存在上行潜力,自去年初以来这些预测已累计下调约15%,最初是由于竞争导致的成本上升,后期则是政府对非法货币兑换的打击。我们认为,即将在7-8月发布的2025年第二季度业绩将是澳门博彩股盈利修正的转折点。我们的分析表明,与特许经营相关的资本支出/运营支出不太可能再次大幅增加,根据我们的估计,覆盖的博彩公司未来1-2年的投资回报率(ROIC)将改善至15-20%,而这些股票的交易估值约为或略高于1倍企业价值/投资资本,表明基于资产/回报的估值也有潜在上升空间(见附件5)。

鉴于5-6月强于预期的势头,以及我们预期繁忙的演唱会/活动日程将继续吸引更多赌客前往澳门,正如我们之前报告(6月2日)所述,我们将2025财年博彩收入增长预测从+4%上调至+6%同比增长,这意味着2025年第三季度/第四季度预计同比增长+10%/6%(相较于第一季度/第二季度的+1%/+8%),随后在2026财年预计稳定在+6%,因为我们认为到那时非法货币兑换打击行动的影响应已消退(自2024年第四季度以来,这一直是博彩收入的拖累)。结合最新的市场份额趋势,我们将12个月目标价格调整了-10%至+22%。我们继续看好买入评级的金沙中国和银河娱乐,这两家公司因更具竞争力的产品(嘉佩乐、伦敦人)可能获得市场份额。我们还将美高梅中国从持有评级上调至买入,因其估值具有吸引力,相较于澳门同行,其2025财年企业价值/息税折旧摊销前利润为7倍,市盈率为9倍。尽管面临来自周边物业的竞争加剧,该公司仍能维持约15%的博彩收入市场份额。鉴于其作为半岛领先物业的强劲执行力,澳门美高梅可能受益于原由7家将于年底关闭的卫星赌场捕获的博彩量,我们估计这些卫星赌场贡献了3-4%的博彩收入市场份额。我们将新濠博亚从买入评级下调至持有,因其相较于同行的上升潜力有限(7%对平均28%)。虽然新濠博亚确保了原属其卫星赌场的全部440张赌桌,为公司提供了更大灵活性,可将其重新分配以长期提升盈利能力,而非仅获取3-5%的收入分成(见我们6月11日的报告),但收购9家卫星赌场中的2家可能进一步加重新濠博亚已高杠杆的资产负债表(当前净债务/息税折旧摊销前利润为5.9倍),可能推迟其恢复分红的时间。我们认为新濠博亚/永利可能在2025年第二季度是金沙/美高梅/银河的主要博彩收入市场份额损失方。

表1:高盛目标价和评级改变;买入美高梅、银河、金沙、新濠

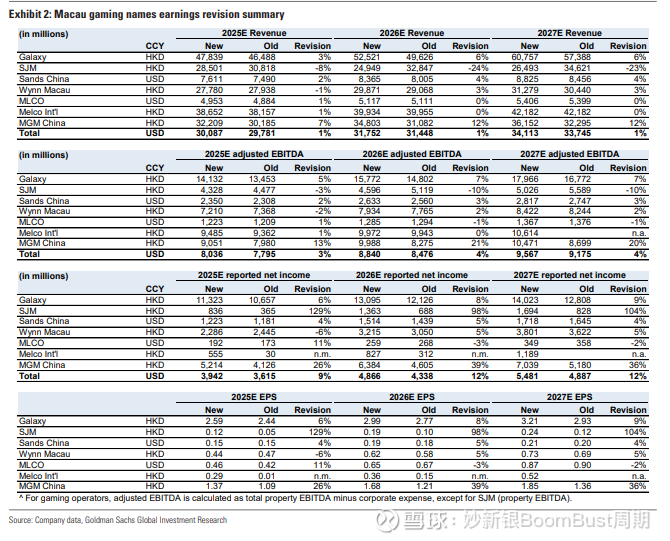

表2:盈利上调,最多为美高梅、银河

图3:澳门估值处于低位

博彩收入上调因繁忙活动日程推动入境旅游增长

与政府今年早些时候设定的2025财年博彩收入(GGR)增长目标+6%相比,年初博彩收入趋势弱于预期(1月-6%,春节期间-10%)令人失望,导致博彩收入预测下调至仅持平或低个位数百分比同比增长(见我们2月6日的报告)。然而,4月至5月势头开始改善(分别+2%/+5%),6月同比增长加速至+19%,使得2025年第二季度同比增长+8%,上半年同比增长+4%。尽管我们注意到市场对中国宏观环境及贸易紧张局势升级的持续担忧,我们仍认为基于以下因素,市场普遍预测存在上行潜力:

珠海及广东游客因签证放宽而增加,澳门元对人民币走弱

在过去的宏观经济低迷时期(如2008-09年)及中美贸易紧张加剧时期(如2018-19年),人民币兑美元通常贬值,影响中国游客赴香港/澳门的出境游,因为两地货币与美元挂钩。然而,此次情况不同,自4月初美国宣布加征关税以来,人民币实际上升值了3%。加上促进广东与澳门连通的签证放宽措施(如珠海居民每周一次的签证及横琴居民自2025年1月起可多次入境澳门的签证),澳门入境游客增长从2024年第四季度的+9%加速至2025年第一季度的+11%,并在4月/5月进一步增至+19%/25%同比增长,主要由中国内地日游客推动(4月/5月分别+38%/+49%,相比+7%/+9%)。除广东(+41%/+48%同比增长,占内地游客约60%)外,来自富裕省份如福建(+15%/+16%)和浙江(+20%/+18%)的游客在4月/5月也有所增加(见附件20)。我们预计这一趋势将持续,因人民币兑澳门元走弱使中国游客认为赴澳门旅游更具吸引力/实惠,正如去年日元贬值时许多人选择赴日本旅游。

繁忙的演唱会/活动日程,更多场馆仍在建设中

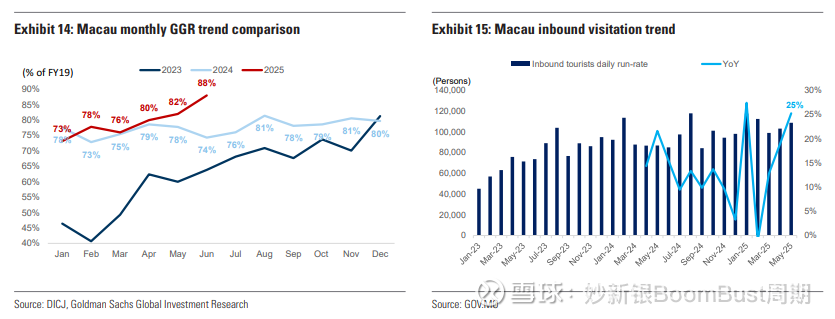

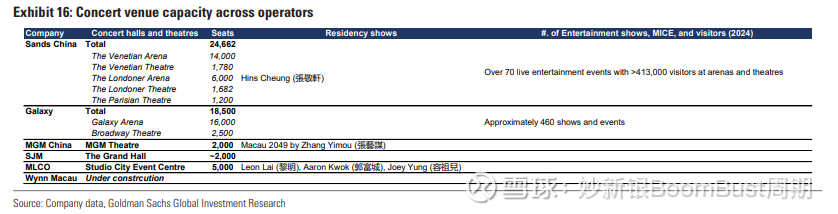

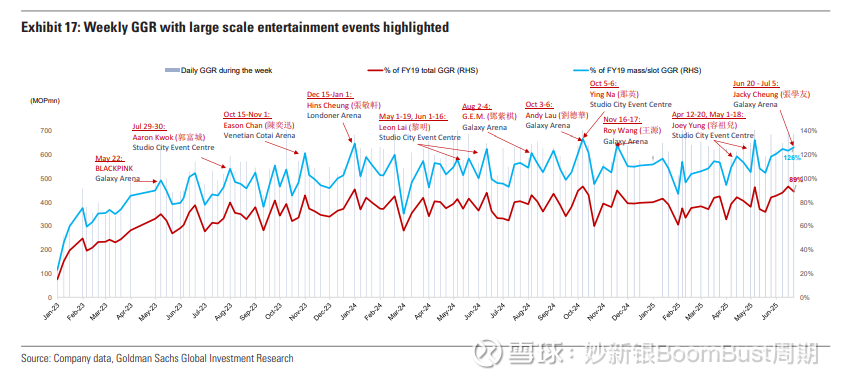

作为特许经营相关资本承诺的一部分,六家澳门博彩运营商加大了对活动/演唱会项目的投资,银河娱乐与腾讯音乐及阿里巴巴影业/大麦文化传媒达成战略合作,金沙中国与NBA签署五年协议,每年在澳门威尼斯人举办两场季前赛。除了拥有可容纳1.6万观众的大型音乐厅的银河娱乐和金沙中国外,美高梅中国、新濠博亚和SJM也有可容纳5000人的场馆。永利澳门是唯一例外,其剧院仍在建设中,预计于2026财年开放。附件16列出了各特许经营者的总座位容量,金沙中国拥有最大容量24.7万个座位,其次是银河娱乐18.5万和新濠博亚5000个。追踪过去2-3年澳门博彩收入与主要演唱会时间的数据显示,大型且高知名度的演出(如BlackPink、刘德华、张学友)往往提升博彩收入表现(见附件17)。未来数月还有更多高知名度演唱会(如张学友6月/7月,林忆莲及郭富城7月,陈奕迅8月),我们预计澳门的游客量和博彩收入势头将持续强劲,尤其是银河娱乐。

东盟国家安全担忧减少游客分流

澳门长期增长前景的一个持续担忧是中国游客分流至其他国家和更远地区。2012-2019年间,中国出境游客从8300万增至1.69亿,赴日本(140万至960万)、泰国(280万至1100万)和越南(140万至580万)的游客增长4-5倍。香港(3400万至4400万)和澳门(1700万至2800万)相对滞后,尽管这两地仍是绝对数量上最受欢迎的目的地。疫情后,澳门(恢复至2019年水平的62%)和香港(61%)在2023财年因地理接近而率先快速恢复,内地游客可通过陆路交通出行,受航空运力限制影响较小。从去年初起,新加坡、马来西亚、日本等国开始迎头赶上。然而,澳门的入境游客已基本恢复至疫情前水平,与香港(5月为66%)脱钩,并与马来西亚(105%)、新加坡(85%)和日本(104%)持平。一些曾是热门目的地的东盟国家,如泰国(39%)、菲律宾(14%)、柬埔寨(50%)的内地游客量减少(见附件22),可能因持续的安全担忧。

市场预测未反映因低基数效应至2025年第四季度博彩收入增长的潜在加速

正如我们之前报告(6月2日)所述,我们认为自6月起同比基数将更低且更有利,相比2024年第二/第三季度,当时更多中国游客因日元疲软及巴黎奥运会、欧洲杯等重大活动前往日本/欧洲。去年6月/7月/8月/9月博彩收入分别仅为2019年水平的74%/76%/81%/78%(其他月份多为79-81%),我们认为低基数效应本身可能使同比博彩收入增长率提升4-5个百分点。实际上,6月博彩收入同比增长+19%,可能得益于上述张学友演唱会。