$Celsius Holdings(CELH)$ 虽然涨了很多,还是很性感啊

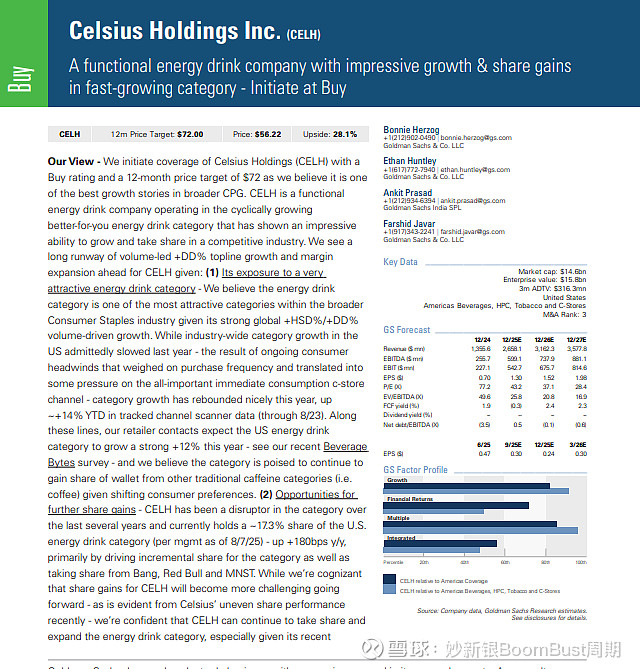

高盛:投资者们普遍认为CELH应继续在快速增长的能量饮料品类中抢占份额,尽管Alani Nu增长的可持续性/持久性是最大的关注焦点。我们与大多数投资者交谈时,他们在很大程度上同意我们对CELH的看涨观点(即几乎没有反对意见),这主要得益于品类趋势的改善、可能的份额增长以及对Alani Nu的收购。此外,投资者们同意管理层正在采取正确的步骤来改善和优化其产品组合,包括针对Celsius品牌的某些有针对性的修剪,因为可用口味的广度较大。在其他方面,我们也对Celsius即将推出的限时产品(LTO)感到非常鼓舞,我们相信这将推动试用并产生嗡嗡效应——从而帮助在CELH的各种品牌和口味之间创造光环效应。事实上,我们最近从行业联系人那里了解到,新的Celsius LTO将是“Spritz Vibe”——这可能相当成功,因为它模仿了受欢迎的Aperol Spritz的口味轮廓,并很可能在NACS上亮相。尽管如此,大多数投资者的辩论都集中在CELH维持强劲增长的能力上,特别是Alani Nu。虽然我们理解这种怀疑,尤其考虑到其他几个品牌在强劲表现期后失去了相当大的份额(例如Bang),但我们仍然乐观地认为,PEP强大的分销网络将有助于推动Alani Nu品牌的显著分销增长,正如PEP的网络自2022年以来帮助推动Celsius品牌的强劲增长/分销一样。此外,我们相信Alani Nu(及Celsius)可以帮助吸引增量消费者进入该品类,特别是随着该品牌的分销扩展。除了在美国可能的份额增长(基于我们的估计)之外,我们还相信CELH可以继续增长其国际业务占比,目前约为合并销售额的3.4%(截至2025年第二季度),相比之下MNST在美国以外的敞口为40%。此外,我们预计CELH的毛利率应逐渐继续受益于采购、生产和货运机会的规模效率,随着CELH的轨道模型的推进。最终,我们对CELH继续抢占增量份额的能力保持信心,因为他们继续扩展能量饮料品类,这得益于令人印象深刻的创新、进一步的分销/货架空间增长、核心消费者消费更多,以及进一步的品牌/品类转变。因此,我们重申我们的买入评级和72美元的目标价。